De Almudena Sevilla (University College London), Jorge Sainz (URJC IPR, University of Bath) e Ismael Sanz (URJC) 1. Medidas educativas para evitar efectos negativos en el rendimiento escolar En el pasado mes de junio, varios economistas de la educación de Reino Unido (Burgess, 2020 https://bit.ly/39nc73z) y Estados Unidos (Kraft, 2020 y Dynarski, 2020) han realizado [leer más ...]

viernes, 31 de julio de 2020

jueves, 30 de julio de 2020

Política Macroprudencial y COVID-19: restringir la distribución de dividendos para mejorar la efectividad de la regulación de capital contracíclica

Por Manuel A. Muñoz (Esta entrada es una versión adaptada y resumida del post del autor en VoxEU) De acuerdo a la evidencia, la banca de la zona euro es particularmente reticente a reducir el pago de dividendos durante la fase bajista del ciclo. Es decir, buena parte del ajuste ante shocks negativos que afecta [leer más ...]

¿Y si los ingleses dejan de venir? La importancia del turismo en la economía española

Por Libertad González y Tanya Surovtseva El pasado domingo, el Reino Unido decretó dos semanas de cuarentena para todos los viajeros procedentes de España. Esta medida desencadenó cancelaciones de vuelos y vacaciones, así como quejas tanto de turistas españoles y británicos como del sector turístico en España. En esta entrada documentamos la importancia del turismo [leer más ...]

miércoles, 29 de julio de 2020

Amortiguar el impacto de la pérdida de aprendizaje provocada por el confinamiento en España

De Almudena Sevilla (University College London), Jorge Sainz (URJC) e Ismael Sanz (URJC) El confinamiento que han vivido los alumnos españoles y de todo el mundo desde mediados de marzo de 2020 y el consiguiente cierre de los centros educativos provocará una pérdida de aprendizaje. La literatura sitúa la pérdida que experimentarán los alumnos en [leer más ...]

Devaluar o no devaluar; esa es la cuestión

Un profesor universitario titular, con 20 años de actividad y dedicación exclusiva gana en Argentina 123.000 pesos, que al tipo de cambio oficial equivalen a 1.623 dólares, pero convertidos a la divisa que realmente se consigue son 884 azules. Eso es poco más de una decima parte de los 7.000 euros por mes que gana su equivalente en una universidad alemana.

Sin embargo, si pudiéramos lograr que el dólar se vendiera a $15 los profesores argentinos ganaríamos lo mismo que los alemanes y una cosa similar ocurriría con el resto de los trabajadores de la economía. Esto explica por qué razón los gobiernos evitan devaluar y hacen todo lo posible por sostener el dólar barato; porque eso equivale a salarios reales más altos.

El problema es que el precio del dólar, como el de cualquier otra cosa, es un resultado y no una variable que pueda elegirse libremente. Si el Banco Central mañana dispusiera que cada dólar se vende a $15 pues no habría nadie dispuesto a desprenderse de divisas tan baratas y del otro lado del mostrador se formarían largas colas de gente resuelta a comprar cantidades industriales de billetes verdes; imaginen una semana en Cancún, all inclusive, por 15.000 pesos o comprarse un auto cero kilómetro por 200.000 pesos. Ni hablar de los ahorristas deshaciendo los 5 billones de pesos de depósitos para convertirlos en moneda dura. No habría suficientes dólares para todos a un precio tan barato, del mismo modo que tampoco habría carne en el supermercado si por decreto el precio fuera establecido en $50 por kilo.

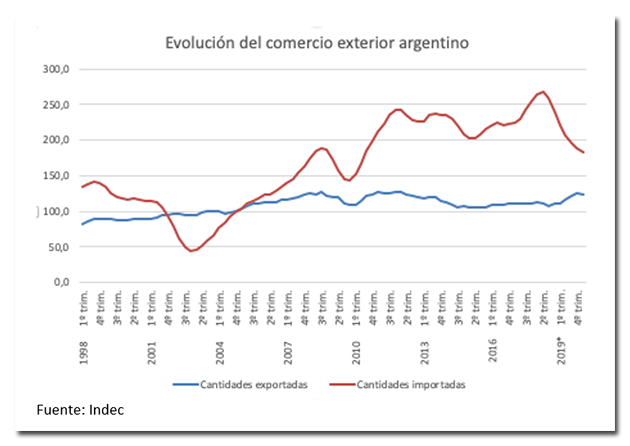

Mirando los determinantes fundamentales del tipo de cambio real; las cantidades exportadas están hoy en niveles similares a los de fines del 2007 y principios del 2008, mientras que las cantidades importadas equivalen a las que había a mediados del 2008, antes de la crisis de ese año. Los términos de intercambio, por su parte, están un 12% por encima de aquellos, pero el tipo de cambio real multilateral está 26% abajo del primer trimestre del 2008 y en el caso de Brasil, en donde la relación entre monedas es más importante, el tipo de cambio bilateral con el Real está 47% debajo de los niveles que tenía entonces, haciendo colapsar la cuenta de viajes, incluso si se considera el dólar solidario, con el 30% de recargo.

Argentina sufrió en los últimos años un ajuste espectacular por haber crecido un 48% entre 2004 y 2015, sin que hubieran aumentado concomitantemente las cantidades exportadas. El boom de términos de intercambio disimuló el desajuste estructural y cuando los precios internacionales se dieron vuelta el gobierno se negó a devaluar y llamó al paredón con el que chocó “restricción externa”. El gobierno que asumió en 2015 hizo una corrección cambiaria insuficiente y escondió la brecha entre el estancamiento de las cantidades exportadas y el crecimiento del 82% en las cantidades importadas, con deuda, mientras lograba hacer crecer las ventas externas un 19% en cantidades, en los cuatro años de mandato, amortiguando un poco la necesidad del ajuste.

La economía de la pos pandemia

La gran ventaja de las cuarentenas masivas y el cierre del aire es que la cuenta de servicios del balance cambiarios que siempre ha sido deficitaria para la Argentina, sobre todo por el turismo, ha dado respiro y el rojo de abril y mayo cayó desde los 1068 millones del año pasado, a solo 101 millones ahora. Así y todo, la cuenta corriente acumuló un déficit de 477 millones estos dos meses, cuando en 2020 había anotado un superávit de 455 millones. Lo que esto quiere decir es que cuando vuelva la “normalidad” el rojo será mucho mas grande y tarde o temprano habrá que reflejarlo en el dólar, que es el precio que balancea las cuentas externas, o crecerán las dificultades para importar tanto bienes finales, como insumos productivos.

Una parte del déficit externo de los últimos dos meses obedece a la espectacular emisión de pesos destinada a financiar el déficit fiscal, que hizo subir el circulante en poder del público un 25% desde fines de febrero, aún cuando la estacionalidad de la demanda de dinero tiene su punto más bajo en estos meses. El sobrante monetario se reflejó en las tasas interbancarias que llegaron a negociarse al 3,6% anual a mediados de abril. También creció por la misma razón la demanda por atesoramiento y hubo récord de compradores del dólar solidario con 2,4 millones de clientes en mayo, duplicando el millón doscientos mil de abril. En ese contexto el paralelo saltó de $78 en febrero a $125 para fines de mayo (y 139 hoy)

Si bien la demanda de dinero crece estacionalmente en la segunda mitad del año y se espera una monetización extra por la mayor cantidad de transacciones a la salida del aislamiento, también aumentará la velocidad de circulación y sin dudas habrá entre 1 y 1,5 billones adicionales de emisión para financiar el déficit fiscal del segundo semestre, que difícilmente puedan ser absorbidos por el banco Central, puesto que eso lo obligaría a subir las tasas de interés, algo que sería suicida en plena recuperación.

La devaluación del peso en el mercado oficial es la única forma de corregir el déficit estructural del sector externo en el corto plazo y al mismo tiempo licuar el excedente de pesos con el que quedará la economía. Hoy el tipo de cambio real es el mismo que el Presidente juzgaba como insuficiente en su campaña electoral y está incluso 5% abajo del que había cuando asumió, en diciembre pasado. En el medio devaluó Brasil, somos mas pobres por la pandemia, y tenemos un 60% más de base monetaria. Es solo una cuestión de tiempo.

martes, 28 de julio de 2020

El inicio de una nueva recesión económica en España

Comité de Fechado del Ciclo de la Asociación Española de Economía Aunque a posteriori puede parecer una tarea sencilla, no siempre resulta fácil fijar en tiempo real el momento preciso en el que una economía cambia de fase de ciclo económico. Por dicha razón, las principales economías cuentan con grupos de expertos que integran los [leer más ...]

El papel del Gobierno en la financiación del sistema de salud (y 2)

Esta entrada es la continuación de la publicada esta mañana (aquí). Conviene leerla para entender mejor esta. Estábamos repasando un trabajo que se estudia la manera en que el papel del Estado ha cambiado en un grupo de países desarrollados. En la entrada anterior se desarrollaban los temas de financiación y agrupamiento de riesgos. Ahora [leer más ...]

lunes, 27 de julio de 2020

El papel del Gobierno en la financiación del sistema de salud (1)

Tras la pandemia causada por el covid-19, es muy posible que algunos países realicen cambios en sus sistemas de salud. Será interesante ver cómo se desarrollan estos cambios. Para poder entenderlos y evaluarlos en su perspectiva histórica, conviene ver qué dinámicas se estaban ya asentando o desarrollando en los tiempos anteriores a la pandemia. A [leer más ...]

Una visión alternativa de las conclusiones sanitarias de la Comisión de Reconstrucción

De Javier Rey y Pedro Rey Biel (@pedroreybiel) Las interesantes reflexiones de Beatriz González en este post de la semana pasada sobre los trabajos de la Comisión de Reconstrucción Económica y Social, y más en concreto la de los del Grupo de Trabajo sobre Sanidad y Salud Pública, no incluyen dos aspectos que consideramos importantes. [leer más ...]

domingo, 26 de julio de 2020

Estados Unidos, la covid-19 y un poco más de violencia de género

Por Judit Vall Soy consciente de que corro el riesgo de parecer monotemática, al menos para una parte de los lectores del blog, ya que me dispongo a hablar, de nuevo, sobre la violencia de género en tiempos de la covid. Por si fuera necesario, he elaborado dos argumentos que justifican esta reiteración: el primero [leer más ...]

sábado, 25 de julio de 2020

Referéndum sobre el covid

Nada es seguramente blanco ni negro, sino del color del cristal desde el que observa cada uno. Y a pesar de todo, persistimos en la búsqueda de lo mismo. El tesoro. La verdad. Y quizás esté ahí fuera, o dentro, o donde demonios quiera que sea, siempre y cuando tengamos etiquetas pertinentes o, sobre todo, suficientes. En todo caso, los tiempos del covid suponen un reto y un tormento para quienes hacen uso del cerebro. El tiempo progresa y aumentan las exigencias en torno a las respuestas. O viceversa, el tiempo mengua, creciendo la resignación. Pero esto había empezado como un referéndum, basta de preámbulos. Las únicas alternativas que usted va a recibir en este plebiscito son dos. Si quiere aportar una tercera vía, adelante. Si quiere manifestarse a favor o en contra de alguna de las que se plantean, adelante. Allá van. Opción A El covid-19 es la acción deliberada de alguien que, con casi un nivel de seguridad del 101%, no se parece en absolutamente nada a usted. El covid se sitúa en el extremo de una de las fases de la historia de la humanidad para alumbrar algo totalmente diferente. Quienes escriben este histórico pasaje no pretenden combatir esta pandemia con excelencia y celeridad. No escriben en las ventanas “todo va a salir bien”. O, si lo hacen, solo es para disimular que todo acabará mal. Quizás esta serie de escritores construyen un futuro donde solo tiene cabida una minoría que sobrevive en igualdad. Y, por esta razón, podría decirse que son lo suficientemente valerosos, osados, egoístas, filántropos y libres como para decidir limitar la existencia de millones de personas con el propósito de impedir de una vez por todas la perpetuación de un mundo plagado de desigualdad, explotación y sufrimiento. Es una forma romántica de verlo, […]

La entrada Referéndum sobre el covid aparece primero en El Captor - Economía y Opinión.

viernes, 24 de julio de 2020

Tips para que el COVID-19 afecte lo menos posible a tu empresa

Todos conocemos ya los efectos que la pandemia, producto del COVID-19, ha tenido en la economía mundial. Políticas gubernamentales como el distanciamiento social y las medidas de cuarentena obligatoria, con el propósito de disminuir los contagios, han ocasionado grandes pérdidas en negocios pequeños, empresas medianas y grandes. Es cierto que hubo una migración importante hacia el comercio electrónico y un impulso del servicio de delivery, sin embargo, la transformación de un sector que estaba anclado en la relación comercial física, durante décadas, no ocurre de la noche a la mañana. Muchos negocios han venido adaptándose a la denominada “nueva normalidad”, por lo que la preponderancia está en congeniar con lo nuevo, ya sean herramientas administrativas, contables o de trabajo operativo, que respondan a las necesidades de un mercado con unas reglas categóricas, donde las barreras idiomáticas y las fronteras, empiezan a no ser determinantes. Incluso las estrategias de publicidad, una necesidad de todo negocio, han de ser reinventadas ante el reto constante de permanecer visible ante los ojos de los compradores. Impacto del COVID-19 en los negocios Una de las consecuencias más trascendentales para los negocios durante la pandemia es la disminución de las ventas e ingresos. Aunque muchos gobiernos en el mundo están impulsando la apertura de espacios y la flexibilización de las medidas de restricciones que se llevaron a cabo para controlar el contagio, ya se notan las consecuencias y seguramente a muchos negocios les espera una etapa difícil, a largo plazo. Durante el periodo más peligroso de la pandemia se restringieron los viajes por mar, cielo y tierra, cientos de fábricas quedaron con personal mínimo o sin mano de obra, por lo tanto, la producción tuvo que detenerse u operar a media producción, lo que significó disminución en la generación de mercancías, además de la interrupción de las cadenas de distribución, […]

La entrada Tips para que el COVID-19 afecte lo menos posible a tu empresa aparece primero en El Captor - Economía y Opinión.

jueves, 23 de julio de 2020

Dictamen de la Comisión de Reconstrucción Social y Económica (sanidad): paso adelante y oportunidad perdida

Beatriz Gonzalez Lopez-Valcarcel La sanidad ha saltado a la agenda política gracias a la COVID-19. En sus discursos de investidura, los presidentes de gobierno de España, desde Adolfo Suarez en 1979 hasta Mariano Rajoy en 2016, pronunciaron en total 53,602 palabras, y de ellas solo 12 veces la palabra “sanidad” y apenas 2 veces “salud” [leer más ...]

El Captor desmonta las contradicciones de la AIReF

“Sí cumplen el objetivo de facilitar el acceso a bienes y servicios de primera necesidad y de carácter social, cultural o estratégico y reducen la regresividad del impuesto (1), si bien no lo hacen de una forma eficiente desde el punto de vista distributivo (2). Los tipos reducidos, al disminuir los impuestos al consumo, benefician en una cuantía mayor a las rentas altas, que son las que más gastan (3). Este efecto se acentúa en aquellas partidas de gasto a tipos reducidos que más consumen los hogares de rentas altas (restauración, paquetes turísticas, hostelería, libros, jardinería…) (4).” Este extracto proviene del estudio sobre “Beneficios fiscales” de la Autoridad Independiente de Responsabilidad Fiscal” publicado en España en julio de 2020. Más concretamente del apartado de conclusiones sobre los beneficios fiscales de los tipos reducidos del Impuesto sobre el Valor Añadido (IVA). Conviene explicar como punto de partida que en España los tipos impositivos de IVA son tres; el general, al 21%, el reducido, al 10%, y el superreducido, al 4%. Y, por otro lado, que el IVA se considera un impuesto regresivo porque sus tipos son fijos y se aplican a todas las personas por igual, no cambian en función de la renta que estas tengan, como sucede por ejemplo, en el IRPF. El último recordatorio antes de entrar en el análisis prometido en el título incide en la escasa inclinación observada históricamente en los sectores conservadores de la economía a subir los tipos impositivos de las figuras tributarias. Pero curiosamente siempre hacen una excepción; el IVA. Vamos pues. Primera contradicción lógica Por una parte el párrafo 1 de la AIReF nos dice que los tipos reducidos reducen la regresividad. Por la otra, que no son eficientes desde el punto de vista distributivo (2). Primera contradicción, porque todo lo que reduce […]

La entrada El Captor desmonta las contradicciones de la AIReF aparece primero en El Captor - Economía y Opinión.

miércoles, 22 de julio de 2020

Las raíces históricas de los patrones de poblamiento en España

La población en España se encuentra mucho más dispersa en el norte que en el sur. La Figura 1 muestra la densidad de asentamientos en las provincias españolas. Este indicador mide el porcentaje de celdas de cuadrícula de 10-km2 habitadas en cada una de ellas. El contraste es significativo. Por ejemplo, el 53% de las [leer más ...]

martes, 21 de julio de 2020

Los momentos críticos en el desarrollo económico de España

De Concha Betrán y M.A. Pons Todos los países han tenido momentos decisivos que han provocado importantes transformaciones en sus economías y sociedades. Estos puntos de inflexión, que pueden desencadenarse por guerras, cambios de régimen político, nuevas tecnologías y mercados, o crisis, requieren nuevas políticas y reformas para adaptarse a los nuevos desafíos que generan. [leer más ...]

lunes, 20 de julio de 2020

Discriminación de género en la infancia. El caso español, 1750-1950

Entrada conjunta con Francisco J. Marco-Gracia. Hace varias semanas contábamos que el infanticidio femenino (o la negligencia parental hacia las recién nacidas) fue una práctica mucho más importante en España de lo que se había pensado (aquí). Pero, ¿qué ocurría después? ¿discriminaban las familias también a las niñas a lo largo de la infancia? La [leer más ...]

PENSANDO RÍO CUARTO – 16/07/2020

Primer jornada del congreso bianual Pensando Río Cuarto 2020. Disertante Martín Tetaz, economista especializado en Economía del Comportamiento.

¿Donde van los pesos?

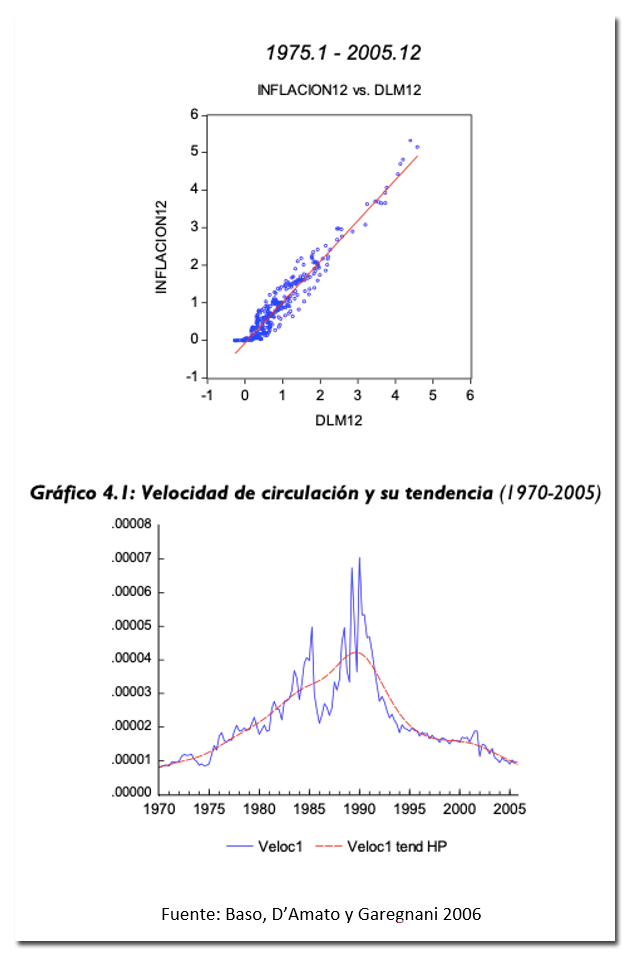

Una pregunta que aparece de manera recurrente en las conferencias es si va a haber una hiperinflación en los próximos meses. Mi respuesta corta es: no. Lo que siempre explico es que, aunque el nivel de precios y la cantidad de dinero van de la mano, lo cual es obvio porque hablamos de precios monetarios, en los episodios de hiper se divorcian. Como puede verse en los siguientes graficos de Basco, D’Amato y Garegnani (2006), aunque la correlación entre dinero e inflación es alta, lo que caracteriza a una hiper es el derrumbe en la demanda de dinero (o aceleración en la velocidad de circulación)

Concretamente, una hiper es la manifestación del repudio a la moneda doméstica; el dinero quema y nadie quiere quedarse con billetes en la mano y la única manera de evitar que el patrimonio se licúe es convertirlo rápidamente en bienes o en algún activo financiero protegido de la inflación, como por ejemplo el dólar. Sin inflación, los ahorros pueden mantenerse en moneda local y los ingresos también. Las familias van cambiándolos por bienes y servicios a lo largo del mes y del otro lado del mostrador las empresas van transformándolos en insumos productivos y capital de trabajo. Pero cuando los precios se aceleran las unidades de consumo hacen lo propio con sus compras, tratando de reducir su exposición al dinero, lo cual se logra consumiendo casi en el mismo instante en que se recibe el ingreso. Las empresas hacen lo propio buscando desprenderse de los pesos y una vez que los compromisos se cancelan, corren con los saldos a buscar protección, o bien en mas mercaderías o bien en dólares.

En ese escenario de pánico, como dicen los chicos “el dinero es lava” y el que tiene bienes o moneda extranjera, está del lado correcto, de modo que va a exigir un alto precio para salirse de la zona de confort y aceptar pesos, pero antes de hacerlo se asegurará que la operación sea “tocar y salir”, para permanecer el menor período de tiempo posible expuesto al virus de la inflación. Esa aceleración en la velocidad de circulación equivale a estar expuesto por menos tiempo al dinero y es lo que los economistas denominamos un derrumbe en la demanda de dinero.

Desde que empezó la cuarentena el Banco Central le transfirió al Tesoro 1.115.000.000.000 de pesos, lo que representa un 78% del circulante en poder del público en ese momento. Una parte de ese excedente de pesos fue absorbido con Leliqs y por eso el circulante creció “solo” 37,8%. Pero por la combinación del shock de oferta de la cuarentena que impacto negativamente en los ingresos tributarios (caen 16% en términos reales) y el paquete fiscal COVID, que con la combinación del IFE y los ATP, hizo que el gasto trepara un 37% en términos reales, el déficit fiscal de mayo ascendió a los 308.000 millones en mayo y es poco probable que caiga por debajo de los 166.000 que registró en marzo, de modo que es factible que durante el segundo semestre se acumule otro billón (de doce ceros) de emisión.

Otra vez; una parte de esa nueva emisión puede ser absorbida con letras del Banco Central, pero el stock de pasivos remunerados también creció casi un billón de pesos (68%) desde que empezó el aislamiento y para prender la aspiradora habrá que subir más las tasas de interés, lo que parece suicida cuando la economía está tratando de levantarse de la lona.

Para muestra basta un botón; ya vimos entre abril y mayo las consecuencias de la primera ola de emisión: el Banco Central perdió 1226 millones de dólares en los meses fuertes de la cosecha, 2,4 millones de personas compraron dólar solidario cada mes y así y todo, el paralelo que cotizaba a $85 cuando empezó la cuarentena hoy se vende a $130, al tiempo que la cuenta corriente del balance cambiario del BCRA acumuló 477 millones de déficit en los dos meses, cuando el año pasado había arrojado un superávit de 455 millones. Todo esto con el turismo internacional cerrado que ayudó a que el rojo de la cuenta de servicios cayera de 1089 millones entre abril y mayo del 2019 a solo 101 millones de déficit en los mismos dos meses del corriente.

Es poco probable que haya una hiperinflación en los próximos meses, porque aunque baja, la demanda de dinero está sostenida y no se observa una desesperación de la gente por comprar dólares a cualquier precio, ni tampoco una aceleración en los pagos y contratos, pero es muy posible que aumente la demanda de divisas, tanto por la vía de cuenta corriente, como por intentos de dolarizar excedentes, ampliando la brecha y poniendo presión para que el BCRA devalúe. Con un tipo de cambio oficial más alto bajaría la brecha, pero también la demanda sobre las divisas oficiales, haciendo que pueda absorberse el exceso de pesos con una menor tasa.

Sin embargo, estamos en Argentina y todo juego que involucre mover el dólar es extremadamente riesgoso. Hoy no hay un derrumbe de la demanda de pesos, básicamente porque nadie cree que el dólar se vaya a 150 el mes que viene o a 200 en septiembre, pero esas expectativas pueden construirse rápidamente, lo que obliga al gobierno a ser muy prudente y a mostrar un presupuesto donde explicite claramente cuanto dinero emitirá y como piensa absorberlo, porque los pesos que sobran siempre buscan refugio en cualquier otra cosa, empezando por el dólar.

domingo, 19 de julio de 2020

La economía es una ciencia de incentivos. Y los incentivos, incentivos son (el efecto cobra)

Por Juan Luis Jiménez (A raiz de un tuit que tuvo buena acogida, decidimos convertirlo en entrada para NeG, por su capacidad pedagógica acerca de las intervenciones en economía. Algunos de los ejemplos derivan de ideas aportadas por otras personas, a las que cito en cada caso). Los agentes responden a los incentivos. Y eso [leer más ...]

sábado, 18 de julio de 2020

Amancio Ortega: críticas y alabanzas

Los empresarios juegan un papel fundamental en nuestras sociedades modernas. Como se suele afirmar, son los que crean puestos de trabajo y de su desempeño depende el bienestar económico de nuestros países. Amancio Ortega es, sin duda, un empresario ejemplar. Partiendo prácticamente de la nada ha conseguido crear una empresa que ha triunfado internacionalmente y que se ha convertido, probablemente, en la empresa más importante de la historia de España. Existen polémicas sobre si paga los impuestos correctamente. Está fuera de ninguna duda que lo hace así, pues si no, el correspondiente departamento de hacienda tomaría cartas en el asunto. Aunque no cabe duda de que su empresa se aprovecha de la legalidad vigente para pagar los menos impuestos posibles. En cualquier caso, es también de alabar las donaciones que realiza, principalmente al sistema de salud, que de seguro son aprovechadas por gente que tiene necesidad de las mismas. Cualquier persona tiene derecho a hacer con su dinero lo que quiera, y más si se ha ganado de una manera honrada y brillante. Sin embargo, desde un punto de vista de eficiencia económica, sí se le puede hacer una crítica a Amancio Ortega. La fortuna de Amancio Ortega está invertida principalmente en el sector inmobiliario, aparte de la propiedad que tiene en Inditex, claro. Sin entrar en si es el mejor tipo de inversión desde el punto de vista financiero, este tipo de inversión no aporta tanto a la estructura económica de un país. En muchos casos lo que produce es que se incrementen los precios de los activos inmobiliarios. Es una inversión defensiva que busca proteger dicha inversión y no tanto crear riqueza. Es cierto que mucha de esta inversión inmobiliaria, en muchos casos, está ligada al negocio de Inditex, ya que las tiendas de sus empresas suelen ser […]

La entrada Amancio Ortega: críticas y alabanzas aparece primero en El Captor - Economía y Opinión.

jueves, 16 de julio de 2020

De la crisis sanitaria a la recesión económica

Josep Manel Comajuncosa (@jmcomajuncosa) y José Ignacio Conde-Ruiz (@conderuiz) La semana pasada publicamos el Informe Económico y Financiero de ESADE (aquí el video de la presentación) donde además de unas colaboraciones de máximo nivel con reflexiones sobre el mundo post-COVID (Andreu Mas Colell (universidad), Antonio Cabrales (educación on-line), Javier Solana (Europa), María Blasco (ciencia), Belén [leer más ...]

miércoles, 15 de julio de 2020

Pasando de fases

(Nota: Reproduzco una tribuna invitada publicada ayer en Aspectos económicos de la crisis del Covid–19 Boletín de seguimiento no. 4, FEDEA). Estamos ya en el quinto mes de la crisis de la #COVID19 y parece claro que seguimos todavía lejos de una solución definitiva de las emergencias sanitaria y económica causadas por la pandemia. Noticias recientes [leer más ...]

Cafe con Iglesias – 04/07/2020

En el ciclo #UnCaféConIglesias, el diputado charla con el economista Martín Tetaz para analizar el impacto de la pandemia (y de la cuarentena) en la economía del país.

martes, 14 de julio de 2020

Cuentacuentos (económicos y otros)

A poco que me hayáis leído en este blog o seguido en otras redes sociales habréis apreciado que tengo dos pasiones confesables: la Economía y el fútbol. Ambas comparten características comunes. En primer lugar, las dos requieren técnica, tesón e inteligencia. Para ganar partidos de fútbol no solo hay que ser más habilidoso y correr [leer más ...]

lunes, 13 de julio de 2020

Miguel Artola Gallego y la historia económica

De Juan Pan-Montojo, Universidad Autónoma de Madrid Miguel Artola Gallego falleció el pasado 26 de mayo después de una larga y fecunda carrera como historiador. Nacido en San Sebastián en 1923, se licenció en 1945 en Filosofía y Letras y defendió su tesis doctoral en 1948. Su formación tuvo lugar por tanto en la universidad [leer más ...]

Así contribuye en pleno siglo XXI el sector mediático a convertir la homosexualidad en una práctica clandestina

La descripción de la secuencia que viene a continuación no es un ejercicio periodístico de normalización de la homosexualidad. Ni mucho menos. Situémonos en el contexto: Se acaba de hacer pública una carta supuestamente escrita por un futbolista gay de la Premier. Nombre: desconocido. En dicha carta se aducen un sinfín de razones para no salir del armario. El sueño de todo retrógrado. Por ejemplo: «Vivir así todos los días es una absoluta pesadilla y temo que decir la verdad sobre quién soy sólo empeore las cosas». O: «No me siento preparado para compartirlo». O «Mi cabeza siempre dice lo mismo. Tengo la suerte de ganar un buen sueldo. Tengo un buen coche, un armario lleno de ropa de diseño y puedo permitirme comprar todo lo que quiero» (así que mejor seguir en el armario,claro). Lo más desconcertante, sin embargo, y más allá del contenido de esta misteriosa carta, es la arquitectura empleada para construir la noticia en uno de los informativos de mayor audiencia en España. Veamos la secuencia con detalle: 1. Experto: Sienten que están en una cárcel. Atrapados entre cuatro paredes y que no pueden salir. De hecho es que hay veces que no hay ni puerta. 2. Periodista: No hay salida y piensan en las consecuencias. 3. Vídeo: Hombre gritando con una actitud extremadamente agresiva: “¡Muévete, maldito maricón”! 4. Experto: Toda la afición rival va a tratar de desconcentrarle, utilizando algo que para él es su propia identidad. 5. Pie de la declaración: «La afición rival podría increparle». 6. Periodista: Les afectaría gravemente a su confianza y podrían perder todo lo conseguido. 7. Experto: “¿Me quitarán un contrato? ¿Podré seguir jugando?» La persona se siente completamente sola y extraña. 8. Periodista: Quizá por eso, el inglés Thomas Beattie y el alemán Thomas Hitzlsperger hicieron pública su homosexualidad tras retirarse. 9. Vídeo: El futbolista Thomas Hitzlsperger declarando: […]

La entrada Así contribuye en pleno siglo XXI el sector mediático a convertir la homosexualidad en una práctica clandestina aparece primero en El Captor - Economía y Opinión.

Exportar Estado Agregado

Todo el mundo está familiarizado con el cliché “hay que exportar valor agregado” pero ¿qué quiere decir eso en realidad? Lo que está claro es que cuando BMW exporta un auto de 50.000 dólares, es porque del otro lado del mostrador el comprador percibe un valor subjetivo que equivale al menos a los 50.000 que paga. Y lo que también es evidente es que ese valor no está disponible en la naturaleza, sino que hay que generarlo. Ni siquiera las materias primas para la elaboración del auto surgen espontáneamente. El acero o el plástico, por poner dos ejemplos, requieren de mucha inversión minera, de exploración y explotación de hidrocarburos, de elaboración industrial del insumo y de transporte primero hacia esas industrias y luego hacia las plantas que fabrican autos.

De modo que quien exporta plásticos o laminados de acero, también le vende valor agregado al mundo, pero lo que el cliché sugiere es que es mejor venderle autos que acero y plásticos, que es preferible vender paquetes de fideos, que granos de cereal y que conviene mas comercializar botas, que cuero por tonelada. Aunque esto no es tan obvio y las cadenas de valor global demuestran que los países rara vez integran toda la producción de manera completa, el objeto de este artículo es demostrar que en Argentina hay un problema adicional y es que todo intento por crear valor ineluctablemente agrega Estado. Tan es así que el problema de nuestro país no es el de venderle al mundo valor agregado, sino que el fracaso de nuestro modelo de desarrollo se produce porque intentamos exportar Estado agregado y se trata de una propuesta que no resulta atractiva porque el Estado es ineficiente y caro.

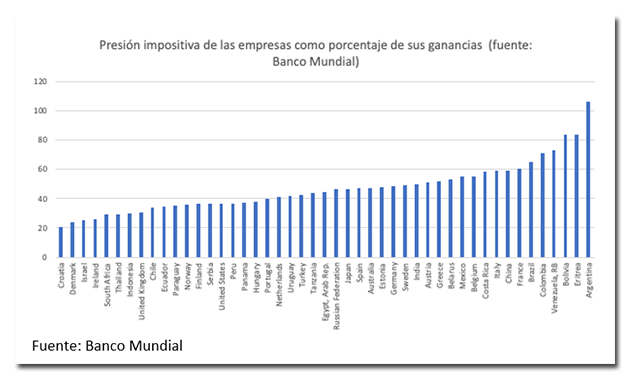

La mejor forma de verlo es con el indicador de presión tributaria en relación con las ganancias que elabora el Banco Mundial, puesto que considera todos los impuestos y contribuciones que debe pagar una empresa (sin incluir el IVA). Si no hubiera impuestos a la producción ese indicador solo mostraría la alícuota de ganancias y rondaría el 35%. Cada punto por encima de eso es una mochila que debe cargar el que produce y que resulta mucho mas pesada cuando se trata de exportar, porque, aunque fronteras adentro el consumidor está forzado a pagar los impuestos, hacia afuera el mundo solo paga por valor. Después de Comoros, Argentina tiene la carga fiscal más alta del mundo, representando un 106% de las ganancias.

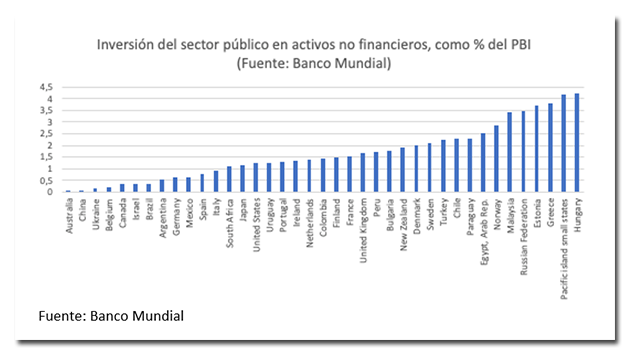

Del otro lado del mostrador está el aporte que cada Estado hace en términos de infraestructura, tecnología, simplificación burocrática, representaciones comerciales y diplomáticas, inversión en salud y educación, etcétera. Hay muchos indicadores posibles, pero tomando la inversión en activos no financieros como % del PBI que releva el Banco Mundial, nuestro país aparece como uno de los que menos contribución del Estado a la productividad de la economía recibe.

En principio no hay problema en exportar Estado si lo que estamos incorporando es mejor infraestructura o inversiones que aumentan la productividad, porque aunque haya que pagar impuestos, la relación costo- beneficio será más creadora de valor que de costos.

Pero cuando insistimos en exportar con Estado agregado, para que nuestros productos sean competitivos con el resto del mundo necesitamos un dólar tanto más alto, cuanto más improductivo sea nuestro estado en relación con el del resto de los otros países. Esta no es una idea original mía. Otros, como por ejemplo Martín Lousteau, vienen planteándola hace tiempo.

El problema, es que como han mostrado las investigaciones de Pablo Gerchunoff y Martin Rapetti, hay una relación inversa entre el tipo de cambio real y los salarios reales, o puesto en otras palabras; que dólar alto implica salarios bajos y que en esas condiciones el equilibrio externo de la Argentina no es compatible con el equilibrio social interno.

Esto quiere decir que cuanto mas Estado agregado queramos exportar, menores serán los salarios que habrá que aceptar, salvo que logremos que ese Estado sea mas eficiente, en términos de producir mejores políticas públicas, a un costo menor.

Por eso no tiene sentido pedirles a los empresarios que agreguen mas valor a las exportaciones, si para hacerlo tienen que agregar más Estado, porque es como pedirle a un corredor que para correr mas rápido compita con una mochila en la espalda. La escasa elaboración de las exportaciones es una consecuencia de un sistema de impuestos mal diseñado que penaliza la producción y de un Estado que no produce bienes públicos de calidad.

Hace 90 años que faltan divisas en la Argentina porque intentamos agregar Estado, en vez de agregar valor y el mundo no está dispuesto a financiar nuestros impuestos.

domingo, 12 de julio de 2020

Shocks económicos y la “calidad” de la inmigración

De David Escamilla-Guerrero y Moramay López-Alonso La inmigración laboral es un proceso selectivo, ya que algunas personas deciden dejar su país de origen y buscar nuevos horizontes, mientras otras prefieren quedarse y aprovechar las oportunidades existentes. ¿Quiénes son los que se van? Si en el país de origen, el inmigrante promedio percibe un ingreso laboral [leer más ...]

jueves, 9 de julio de 2020

“Efectos Colaterales” históricos: cómo un embargo comercial español en Holanda arrasó una ciudad en Canarias

Por Diego Cabrera (Licenciado en Economía, ULPGC) La economía europea del siglo XVI se construyó en torno a las ciudades, sus mercados y las rutas que hacían posible el comercio entre ellas. En este contexto, La Corona española dominaba la mayor parte del tráfico marítimo en el Mediterráneo por su dominio sobre Milán, de un [leer más ...]

miércoles, 8 de julio de 2020

¡Más ladrillo!

Antonia Díaz Los primeros datos del INE certifican los augurios. El PIB cayó un 5,2% durante el primer trimestre (respecto al trimestre anterior) y esperamos con inquietud las cifras del segundo trimestre. El número de afiliados en junio ha vuelto a niveles de 2017. Tras la durísima Gran Recesión, la crisis de COVID-19, con su [leer más ...]

martes, 7 de julio de 2020

La violencia doméstica durante el confinamiento en España: resultados de una encuesta online

Por Esther Arenas-Arroyo, Daniel Fernández Kranz y Natalia Nollenberger La potencial escalada de la violencia doméstica durante el confinamiento ha sido un tema de preocupación social y política, con amplia cobertura en los medios. Judit Vall nos contaba hace pocos días en esta entrada sobre el gran aumento que han tenido las llamadas al 016 [leer más ...]

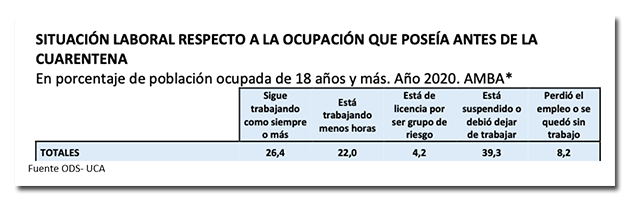

Un millón cuatrocientos mil empleos menos

De acuerdo con los datos que acaban de publicarse, en abril se perdieron 185.800 empleos registrados, de los cuales 128.300 corresponden a asalariados del sector privado que por ley supuestamente no puede despedir durante la cuarentena.

Si miramos en cambio lo que sucedió con los aportes a la seguridad social, que son un porcentaje fijo del salario y los deflactamos por los salarios registrados (según Ministerio de Trabajo), la caída es mucho mas espectacular, pero la flexibilización de la cuarentena sugiere cierta recuperación. En efecto durante abril se recaudaron 17,4% menos de aportes que en marzo, pero la caída se morigeró en mayo al 7,8% (siempre respecto a marzo) y al 2,8% en junio. Este comportamiento indica que la caída en aportes habría reflejado el financiamiento de las empresas usando los impuestos como amortiguador, pero que la reapertura parcial de la economía, sobre todo en las industrias, habría sido acompañada por la paulatina regularización de los aportes.

Así y todo, ese 2,8% de junio sugiere 335.100 empleos menos, que serían la real consecuencia de la cuarentena hasta el momento.

Un capítulo aparte es el mercado laboral informal, que en nuestro país da cuenta del 35% del empleo y sobre el que no solo no tenemos datos actuales, sino que nunca sabremos oficialmente lo que está ocurriendo porque la Encuesta Permanente de Hogares del INDEC no hizo su trabajo de campo del segundo trimestre y el correspondiente al próximo período trimestral arranca trunco por la misma razón.

La única fuente de datos disponibles es la de la Encuesta EDSA COVID19, que llevó adelante en el AMBA la gente del Observatorio Social de la UCA, entre el 7 y el 12 de mayo a una muestra de 500 hogares que ya habían sido entrevistados con anterioridad.

Según la UCA un 8,2% de los trabajadores perdieron su empleo, pero casi un 40% esta suspendido y no está claro que pueda volver a su puesto ni bajo que condiciones. Claro que ese es un promedio; en los hogares con cobertura de seguridad social solo el 3,2% de los asalariados perdieron el trabajo, en sintonía con el numero que surgen de los registros oficiales, pero dentro de los hogares que no tienen acceso a la seguridad social y que por lo tanto están en negro, esos guarismos trepan al 19,4% y al 56,1% respectivamente.

Si aplicamos esos porcentajes a los 5.399.000 asalariados que según el INDEC están en negro, tenemos una caída adicional de 1.047.000 empleos informales y otros tres millones que están transitoriamente suspendidos

Comparados con el mundo

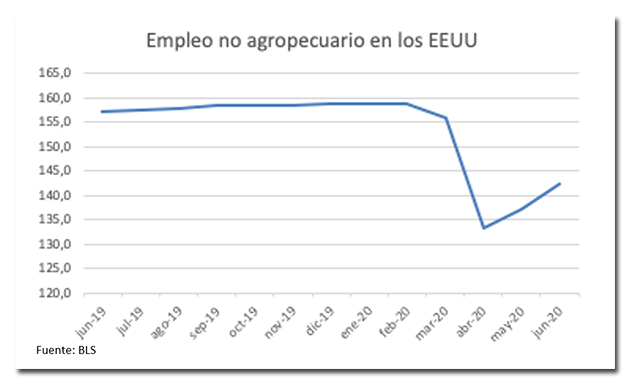

En el sector de empleo formal, el patrón es cualitativamente similar al observado en el resto del mundo, particularmente en los Estados Unidos donde esta semana el Bureau of Labor Statistics informó una recuperación de 4,9 millones de empleos en junio, que se suman a la recuperación de 3,8 millones de posiciones en mayo, luego de haber perdido 25 millones de puestos entre marzo y abril

Las diferencias son en magnitud, entre un sistema absolutamente flexible y uno en el que se prohíben los despidos por decreto. En Argentina las bajas se producen por la muerte de las empresas y comercios en los que se desempeñaban los trabajadores que pierden su puesto, mas que por la reestructuración de los modelos de negocios, que aquí se posterga hasta la salida de la cuarentena.

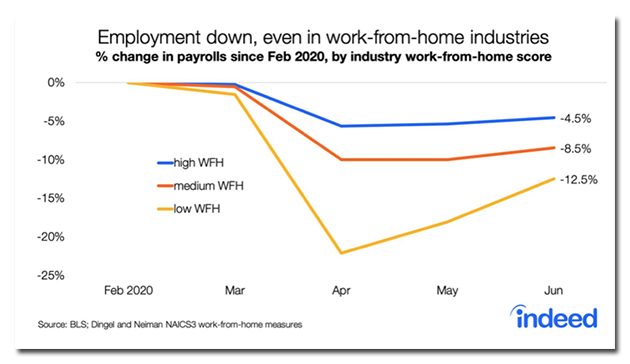

Es particularmente interesante en este sentido lo que ocurre cuando se descompone el agregado del mercado de trabajo de los Estados Unidos por el tipo de empleo, según sea de sectores que pudieron adaptarse a trabajar desde el hogar y en sectores que no pueden hacerlo, como los bares, hoteles y restaurantes.

Las industrias que requieren trabajo presencial fueron lógicamente las mas afectadas por el lockdown, pero también fueron las que mas rebotaron cuando se empezó a abrir la economía en la “nueva normalidad”. Las que tecnológicamente pueden adaptarse no sufren el shock de oferta, pero quedan con un daño permanente, al menos hasta que se recupere la demanda. Es importante corroborar con los datos de Estados Unidos que la demanda no es sola mente una cuestión de ingresos, porque incluso cuando el Estado los ha suplido con un paquete fiscal de 2,5 billones de dólares (12% del PBI), no ha podido evitar la contracción en el gasto por la incertidumbre.

Este gráfico puede ser profético para la Argentina. El gobierno puede haber evitado con sus prohibiciones a los despidos la diferencia entre la curva amarilla y la azul, que son las personas que se habrían quedado en la calle por la cuarentena. Sin embargo, no puede esquivar el componente estructural de la crisis que tiene que ver con que luego del meteorito (shock de oferta) seremos todos un poco mas pobres, lo que implicará una menor demanda, además de la natural tendencia a la precaución en contextos de alta incertidumbre.

Por último, tampoco sabemos como será el rebote en la economía informal y cuanto del 19,4% de caída observada se recupera en la nueva normalidad, si es que ese numero no acaba inflado por los tres millones de trabajadores informales que según la UCA están hoy suspendidos.

Once preguntas sobre el “misterio” a los hombres de buena voluntad

1?- Nada es un misterio. 2?- Desvelar el misterio es traicionar a la humanidad. 3?- Los genios son magos del misterio: unos embaucadores. 4?- El misterio nos trata a todos por igual. 5?- Nadie debería venerar el misterio. 6?- El misterio acabará, tal vez, en el futuro. 7?- Unos odian el misterio más que otros. 8?- El misterio está más cerca de la belleza que del fraude. 9?- El misterio lo precede a todo. 10?- No hay mayor misterio que uno mismo. 11?- La única esperanza que nos queda es desentrañar el misterio. Imagen: Sergio Algora. Zaragoza, 17 de enero de 1969 – 9 de julio de 2008.

La entrada Once preguntas sobre el “misterio” a los hombres de buena voluntad aparece primero en El Captor - Economía y Opinión.

lunes, 6 de julio de 2020

La pandemia actual a la luz de las grandes crisis de mortalidad españolas de los siglos XVIII al XX

De Enrique Llopis Agelán* (Universidad Complutense) y Vicente Pérez Moreda** (Universidad Complutense y Real Academia de la Historia). Esta texto ha sido reproducido también en el Blog Conversaciones sobre la Historia. El propósito principal de este artículo es presentar la actual pandemia en perspectiva histórica, comparándola con las grandes crisis de mortalidad registradas en Castilla [leer más ...]

domingo, 5 de julio de 2020

¡Trata de arrancarlo, Christine!

Por Juan Francisco Albert y David Tercero-Lucas La pandemia provocada por el virus SARS-CoV-2, se ha cobrado más de medio millón de vidas, y ha provocado una de las mayores crisis económicas desde la Gran Depresión de los años 30. Para contrarrestar sus efectos, la Comisión Europea presentó hace unas semanas un plan de recuperación [leer más ...]

sábado, 4 de julio de 2020

La política monetaria de los bancos centrales a nivel mundial

Desde la crisis financiera del 2008 y, además, con la crisis del Covid-19, los bancos centrales de las economías más desarrolladas, incluyendo EE.UU., Europa y Japón, han llevado a cabo políticas monetarias no convencionales para ayudar y salvar la economía mundial. Estas políticas no convencionales, principalmente, consisten en mantener los tipos de interés a niveles muy bajos, cercanos a cero y a veces negativos, y en la compra de activos financieros, lo que coloquialmente se puede considerar como imprimir dinero. La razón de realizar estas políticas es la de conseguir un cierto crecimiento en las respectivas economías. De esta manera se alcanza un nivel de inflación suficiente para asegurar la estabilidad monetaria. Estas políticas se empezaron a llevar a cabo a partir de la crisis financiera del 2008 por el temor a un importante crecimiento negativo que pudiera llevar a la deflación. La razón de acometerlas fue que las políticas monetarias convencionales no eran suficientes para salir de la crisis, fue una decisión de último recurso. El problema es que estas políticas, en principio, se deben utilizar sólo temporalmente, para luego ser reemplazadas de nuevo por las políticas monetarias convencionales. En EE.UU. se comenzó a subir los tipos de interés, para volver a una normalidad monetaria. Sin embargo, y debido sobre todo a la crisis del Covid-19, se volvió a políticas no convencionales. El riesgo de mantener políticas no convencionales está principalmente en que se pueda producir una situación de descontrol monetario, normalmente a través de hiperinflación. El dinero hoy en día no está respaldado por oro, por lo que el respaldo que pueda tener el mismo se basa en la confianza que generen sus economías. Criptomonedas como el Bitcoin, creada en el 2009, no por casualidad justo después de la crisis financiera, surgen, entre otras cosas, como alternativa a […]

La entrada La política monetaria de los bancos centrales a nivel mundial aparece primero en El Captor - Economía y Opinión.

jueves, 2 de julio de 2020

Afiliados Junio 2020: un dato, tres titulares

de J. Ignacio Conde-Ruiz (@conderuiz), Manu García (@manugar), Luis Puch (@lpuchg) y Jesús Ruiz Desde que se publicaron los datos de marzo de 2020, hemos escrito cada mes un post (al menos) sobre el seguimiento de los datos diarios de afiliación a la Seguridad Social. Han sido tres episodios: “I. La destrucción se ceba con [leer más ...]

miércoles, 1 de julio de 2020

Financiación autonómica en tiempos de pandemia

De Santiago Calvo López (Universidad de Santiago de Compostela) Cuando China declaró formalmente la crisis sanitaria a causa de la COVID-19 el pasado 31 de diciembre en España las Comunidades Autónomas se encontraban en conflicto con el Ministerio de Hacienda a causa del famoso mes 13 del IVA. Los gobiernos autonómicos pretendían recibir una compensación [leer más ...]

Suscribirse a:

Entradas (Atom)