En un artículo publicado en 1954 por el diario El Espectador se preguntaba Gabriel García Márquez por los motivos que explicarían que en un concurso de inventos celebrado en Bogotá se hubieran presentado sólo cinco inventores. Concluía el escritor que “el problema es que todo inventor, antes de inventar algo, debe inventarse a sí mismo [leer más ...]

lunes, 31 de agosto de 2020

Devaluar y desdoblar

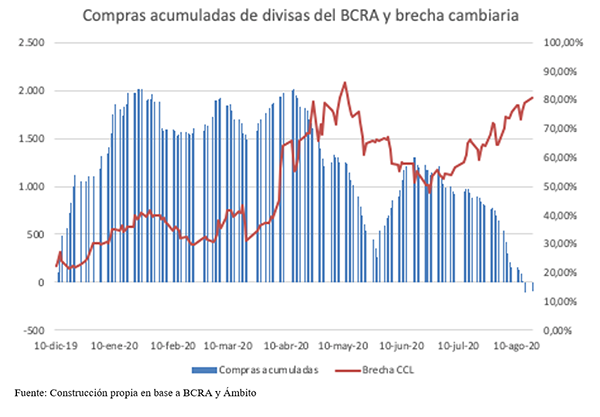

El balance cambiario del BCRA confirmó que en julio la cuenta corriente de julio cerró con un superávit de 505 millones; prácticamente el mismo nivel que los 498 millones del año pasado. En ese contexto el presidente del Central volvió a decir que el tipo de cambio real era competitivo y que Argentina estaba en condiciones de exportar 92.000 millones de dólares si se aprovechaban las potencialidades del agro, la energía y los servicios basados en el conocimiento.

Sin embargo, en los primeros siete meses del año el superávit del sector externo es 48,7% más bajo que el del año pasado, con la cuenta de viajes cerrada, lo que contribuyó a que el déficit de servicios sea de solo 414 millones, contra 3.702 millones del mismo período de año pasado. Además, la economía está en una profunda recesión que hizo que las cantidades importadas fueran 20,5% menores en 2020, en contraste con cantidades vendidas al exterior que cayeron solo 7%.

Es difícil imaginar que este dólar de $73 alcance para equilibrar la cuenta corriente cuando la economía vuelva a abrirse al turismo y recupere el sendero del crecimiento. El tipo de cambio parece solo sostenible si el gobierno piensa que la recesión seguirá y no está dispuesto a abrir las fronteras en el verano.

Ni hablar de la cuenta capital. Pesce y Guzman apuestan todas las fichas a que la brecha cambiaria ceda, una vez que los nuevos bonos del canje coticen en el mercado, en la segunda mitad de septiembre, puesto que el riesgo país colapsará al terreno de los 1000 puntos, por la simple razón de que se reemplazarán bonos que incluyen en su tasa de retorno la quita implícita, por bonos que ya están limpios del recorte de 45% en el valor presente.

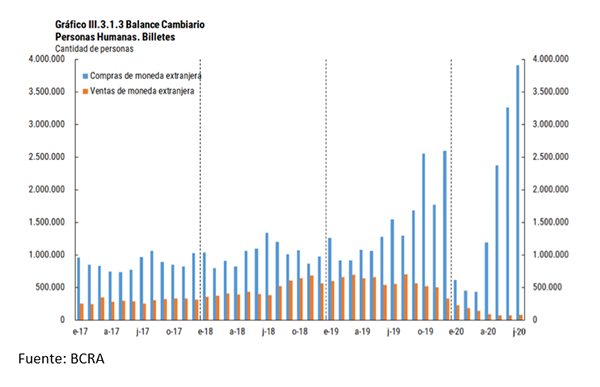

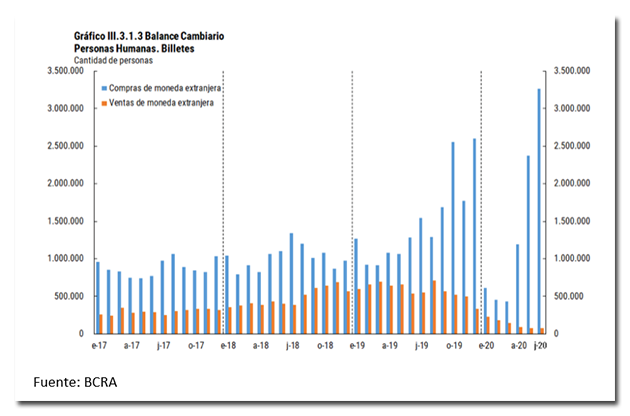

No está tan claro que la brecha vaya a caer, pero aún en el escenario mas optimista, la cuenta capital del gobierno funciona como una expendedora de dólares, porque compra billetes financieros a $73 pero los vende a $101 y entonces saca a los vendedores de la cancha, al tiempo que subsidia a los compradores siempre que la brecha con el paralelo es mayor que el impuesto PAIS. Esto explica el récord de 3,9 millones de compradores de dólar solidario en julio.

Paradójicamente, la autoridad monetaria que tiene que defender el valor de la moneda, subsidia la compra de moneda extranjera y al mismo tiempo penaliza las ventas de dólares, que del otro lado del mostrador, son más demanda de pesos.

Por esa razón las ventas del central crecen con la diferencia de precio entre el dólar oficial y el paralelo. No obstante, aunque la eventual caída de la brecha por debajo del 30% del impuesto PAIS probablemente frene las ventas de divisas financieras, no logrará que el Central compre un solo dólar de los ahorristas.

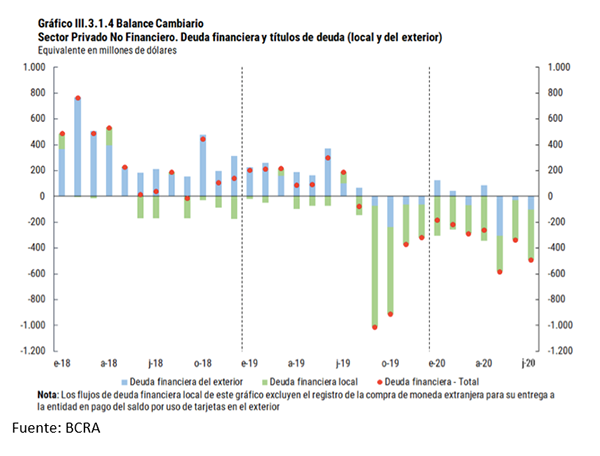

Además, mientras persista la expectativa de devaluación, las empresas bajarán su exposición a deuda en dólares, acelerando la demanda de divisas que ven baratas para cancelar sus compromisos, como ha venido ocurriendo en todos los meses del 2020, totalizando 3.320 millones de perdida de reservas

Todo lo anterior indica que el esquema cambiario del gobierno está herido de muerte y que como mínimo necesita cerrar la brecha entre el paralelo y el solidario, lo cual puede conseguir aumentando el impuesto, o endureciendo el cepo.

Adicionalmente puede volver a comprar divisas financieras si devuelve el impuesto a los que venden, dejando de penalizar el aumento en la demanda de pesos.

Por si todo esto fuera poco, la brecha lastima también la cuenta corriente, porque el BCRA vende a 73 lo que el mercado valúa a $138 y entonces los consumidores buscan autos, celulares y cualquier otro producto que en virtud de la diferencia se consiguen con un descuento del 47% en moneda dura. Esto explica por qué creció 17% la demanda de divisas para importaciones, aun en un contexto regresivo como el actual

Para volver a estabilizar de manera permanente y sostenible el balance de pagos, lo ideal sería devaluar el oficial, para que el tipo de cambio real bilateral con Brasil vuelva al nivel que tenía a principios de año, lo cual implicaría un dólar mayorista de $92,80. En simultáneo liberar el dólar financiero, permitiendo que empresas y familias compren y vendan libremente todos los dólares que quieran, al precio de equilibrio, que en ese contexto será menor que el paralelo actual; en algún nivel entre los $92 del comercial y los $125 que sale hoy el contado con liquidación.

Las reservas empezarían a crecer y una parte importante de los 49.000 millones de dólares que los argentinos atesoraron desde abril del 2018 a la fecha, volverían al mercado, recomponiendo la demanda de pesos y ayudando a financiar la recuperación del consumo y la inversión.

lunes, 24 de agosto de 2020

Otra clase de economía: la relación entre PIB, salarios y beneficios empresariales

Publicamos la semana pasada en el blog un artículo que introducía algunas matizaciones sobre el IRPF. Como ha suscitado algunas malinterpretaciones aquí va a una aclaración. Dijimos que el IRPF no era únicamente un impuesto a los salarios porque la base imponible global del mismo integraba también los rendimientos de autónomos o rentistas –entendiendo por estos aquellas personas que obtienen dividendos por participaciones en sociedades anónimas, ingresos de alquileres derivados de propiedades inmobiliarias, imputaciones de rentas patrimoniales-. Lo que quisimos decir fue que el IRPF en España no tiene por objeto gravar exclusivamente a la clase trabajadora. Sin embargo como en materia de economía positiva conviene ser siempre lo más preciso posible, con ocasión de esta nueva publicación mostramos la importancia concreta de todas las cuantías que son objeto de gravamen por parte del IRPF, a saber, los rendimientos del trabajo, los rendimientos del capital mobiliario –fondos, acciones, depósitos…-, inmobiliario –alquileres de pisos o locales- y actividades económicas. Y el resultado en España en el año 2018 fue que más del 85% de los ingresos declarados por IRPF correspondieron a rendimientos derivados del trabajo, esto es, salarios brutos, ya fueran dinerarios o en especie. Después les siguieron en importancia las actividades económicas con un 7% de relevancia, rentas inmobiliarias con un 4% y mobiliarias un 3%. Esta es la foto concreta del IRPF. Ahora sigamos con el razonamiento del título. ¿Cómo se relacionan, en economía, los salarios con el PIB y los beneficios empresariales? Es bastante sencillo. Mirad el siguiente gráfico; hace referencia a las cuantías exactas declaradas en el IRPF por los distintos tipos de rendimientos existentes. Tal y como se aprecia, por rendimientos de trabajo se declararon casi 500.000 millones de euros. Una pasada, ¿no? Por actividades económicas los autónomos declararon un importe cercano a los 35.000 millones, […]

La entrada Otra clase de economía: la relación entre PIB, salarios y beneficios empresariales aparece primero en El Captor - Economía y Opinión.

¿Cual es el precio de equilibrio del dólar?

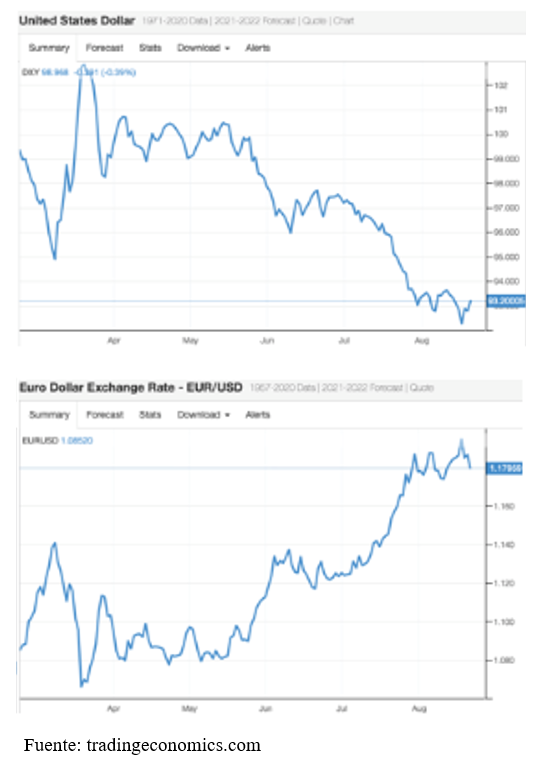

Visto desde el quinto subsuelo, el cuarto subsuelo es alto. El comentario viene a cuenta de que el dólar en el mundo en realidad se está debilitando; por el boom de emisión covid y la incertidumbre sobre la recuperación de la principal economía del mundo, el billete verde ya perdió casi el 10% de su valor en los últimos 5 meses. Si en Argentina sube es porque el peso está cayendo aún mas bajo. Gracias a Dios las expectativas aquí se forman mirando el precio de la moneda norteamericana, porque el dólar paralelo subió en los últimos cinco meses 57%, pero el euro blue trepó 72% en el mismo lapso.

Dicho de otro modo; el peso se hundió mas de lo que la suba del precio del dólar sugiere y la razón es bastante simple: sobran pesos y faltan divisas.

¿Cuál dólar?

La pregunta me la hizo Luis Majul el jueves por la noche: ¿Qué va a pasar con el dólar?

Le respondí con otra pregunta: ¿Cuál dólar?

No me canso de explicar que no puede saberse el precio futuro de un activo financiero, porque, de hecho, cuando es posible comprar y vender libremente ese instrumento, el precio actual ya refleja toda la información disponible al momento. Por supuesto, hay incertidumbre y con los mismos datos, las expectativas pueden diferir de persona a persona, pero ese debate se salda en el mercado del mismo modo que se equilibran los precios de las apuestas antes de un evento deportivo.

Con 2,05 metros de altura y 116 kilos, Tyson Fury es favorito para vencer por segunda vez a Deontay Wilder, en la tercera pelea entre ambos que por ahora tendrá lugar el 20 de enero en Los Estados Unidos, pagando 1,28 dólares por cada billete apostado.

Si me preguntan que pasará con las apuestas más cerca de la pelea, la respuesta más honesta es que no hay modo de saberlo. Si no hubiera ninguna novedad, no deberían moverse, pero si trasciende una lesión de alguno o se filtra un entrenamiento explosivo de otro, pues las expectativas pueden cambiar y con ellas, los precios de las apuestas.

Lo mismo ocurre con el dólar, pero aquí el problema es que en el mercado oficial no hay libertad de entrada y salida, por lo que el precio no refleja las expectativas y entonces las distintas especulaciones no tienen un ring en el cual ponderarse.

En ese contexto el precio termina siendo una decisión política (del BCRA en el mejor de los casos), pero lo que no se puede evitar es el ajuste por la vía de las cantidades. Si en el mercado paralelo, el precio que efectivamente hay que pagar para conseguir dólares sube, aumentará la presión sobre las divisas que el BCRA vende a en promo, tanto en el canal comercial como en el financiero y la autoridad monetaria se ve obligada a vender.

¿Por qué sube tanto el paralelo?

Más allá de haber tocado su record nominal esta semana con $135,64 el contado con liqui está un 5% arriba del máximo del tipo de cambio real de la salida de la convertibilidad. Esto quiere decir que, si hubiera un solo dólar en la Argentina, ese valor sería exageradamente alto en perspectiva histórica.

No obstante, no está para nada claro cual es el nivel del tipo de cambio real de equilibrio y menos aún, a donde termina el tipo de cambio nominal, puesto que la brecha podría estar reflejando inflación reprimida.

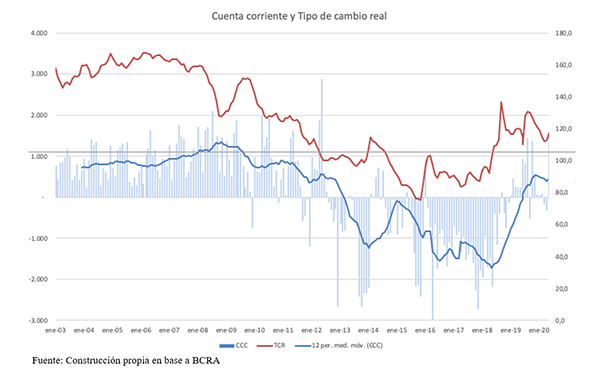

Pero explorando la relación entre la competitividad cambiaria y el resultado de la cuenta corriente emerge el patrón del manual. No sabemos cuanto del superávit que hace pico en 2008 es por el tipo de cambio y cuanto por los extraordinarios términos de intercambio, pero lo que si es evidente es que en la medida que cede el tipo de cambio real, por la inflación que empieza a acumularse desde el 2007, se deteriora la cuenta corriente, que recién vuelve a estabilizarse luego de la devaluación del 2018.

El nivel 2018-2019 tampoco es necesariamente de equilibrio, puesto que se produce con términos de intercambio 10% arriba de los del segundo trimestre 2020 y en recesión. Arriba de eso, el tipo de cambio real con Brasil se ha deteriorado notablemente, quedando 20% debajo del nivel de enero y 26% atrás del promedio histórico de los últimos 24 años

Para equilibrar la cuenta corriente, el nivel del paralelo parece que sobraría, pero con el actual valor oficial no alcanza. Además, el shock de pesos en la economía complica la cuenta capital y el esquema cambiario del gobierno está completamente desbalanceado porque, impuesto solidario mediante, ofrece dólares a $100,75 pero los paga a $72,50 si es que alguien distraído decide vender sus ahorros por el home banking. Si para desalentar la compra el gobierno pone un impuesto, para incentivar la venta debería subsidiar el equivalente. Esto sería lo mismo que desdoblar el mercado de cambios y si el gobierno combina una devaluación del comercial con un desdoblamiento del financiero, la brecha bajaría sustantivamente y licuaría en el camino buena parte del excedente de pesos de la economía.

Si, por el contrario, limita más el acceso al dólar ahorro o le pone estacionamiento de seis meses para evitar el PURÉ, deberá soportar una brecha mas grande porque se quedará con menos oferta el mercado paralelo.

martes, 18 de agosto de 2020

¿Devaluación, más cepo o desdoblamiento?

La pregunta se la hice a un alto funcionario del BCRA cuando todavía su designación no había sido aún confirmada; ¿Qué van a hacer con el dólar?

“Esperamos que siga la presión cambiaria hasta que se despeje la incertidumbre de la deuda, después de eso evaluaremos si conviene desdoblar”

En la misma reunión me dijo “No somos de los que piensan que no exista relación entre la emisión y la inflación” …” vamos a financiar el déficit con emisión apostando a la monetización de la economía”

Pues bien, la cuestión de la deuda parece resuelta. El sector privado ya acordó, o está camino a hacerlo y solo resta cerrar el acuerdo con los organismos, que no será fácil pero no afecta tanto al mercado financiero, salvo en la expectativa de que pueda existir un nuevo desembolso, que hoy parece lejana. Sin embargo, el contado con liqui en vez de bajar subió y el Banco Central no logra frenar la venta de divisas (perdió 1.175 millones en los últimos dos meses). Todo esto en un contexto internacional que juega a favor del peso, porque el dólar perdió 7% de su valor desde mayo

Puesto en otras palabras, cuando empezó la negociación de la deuda la brecha del dólar paralelo legal era del 25% y ahora, aparentemente resuelto el problema, asciende al 73%.

La paradoja del atraso del dólar y no de las tarifas

Algunos analistas, como el propio Vicepresidente segundo del Central Jorge Carrera, sostienen que no hay atraso cambiario porque de hecho el dólar mayorista subió en lo que va del año 22% y la inflación acumulada hasta julio fue del 15,8%. Sí parece haberlo, en cambio, en el caso de las tarifas, puesto que en los últimos doce meses los precios regulados aumentaron la mitad (23,6%) que la inflación núcleo (46,2%).

Sin embargo, la realidad es exactamente la opuesta. Es cierto que los energéticos operaron como ancla de precios (en el sentido del Profesor Daniel Heymann), porque tiran el promedio para abajo, pero en virtud del derrumbe del petróleo en el mundo esos precios no están desalineados con las paridades de importación. No son artificialmente más baratos por decisión del gobierno; lo son porque bajó su escasez relativa en el mundo. Concretamente, un barril de petróleo Brent sale prácticamente lo mismo que a mediados de agosto del año pasado, porque la caída en el precio del crudo compensó la suba del dólar mayorista. Sí es cierto que hay atraso en tarifas de distribución, pero esa factura no se paga con déficit en la cuenta corriente, sino con calidad del servicio. Más aún; en el corto plazo el atraso en tarifas de servicios que se facturan en pesos, de empresas multinacionales que remesan utilidades en dólares, es funcional al intento del gobierno de contener la demanda de divisas, puesto que sin rentabilidad no hay remesas (en el largo plazo, por supuesto, es contraproducente porque pierde inversión directa).

En contraste, el dólar oficial aumentó mas que los precios desde que asumió el nuevo gobierno, pero las divisas son mas escasas y el precio actual no refleja ese cambio.

Tanto la cuenta corriente del balance de pagos, como la cuenta capital están mas complicadas. En el primer semestre del año, la cuenta corriente cambiaria arrojó un superávit de 1260 millones de dólares, casi la mitad de los 2.125 millones de saldo a favor en 2019, con el agravante de que la cuenta de servicios solo tuvo un rojo de 280 millones este año, gracias al cierre de los viajes al exterior. El año pasado, el déficit de esa cuenta en el primer semestre había sido de 3173 millones. Es cierto que entonces tampoco existía el 30% del impuesto PAIS, pero claramente no será el mismo el resultado cuando vuelvan a abrir las fronteras y retorne el turismo emisivo.

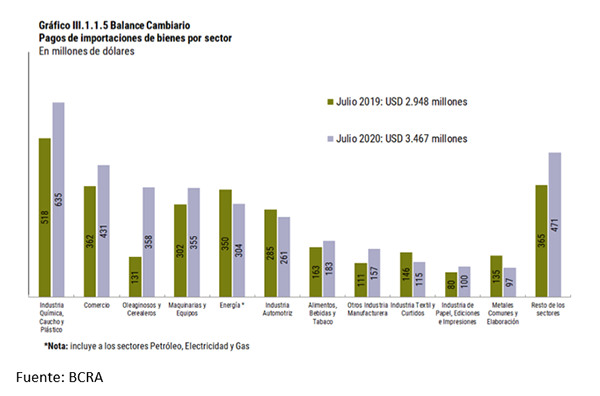

Por otro lado, las importaciones estuvieron golpeadas por la recesión local en el primer trimestre (cayeron 15,3% en cantidades, mientras que el PBI cedió 5,4%) y por la pandemia en el segundo trimestre. Pero entre abril y junio las compras al exterior cayeron “solo” 24,2% contra una caída del PBI cercana al 20%. Puesto en otras palabras, la caída debería haber sido mucho más grande, dado el derrumbe de la actividad e incluso en el caso de “bienes de consumo”, donde las impo cayeron menos en el segundo trimestre (-6,2%) que en el primero (-10,9%).

En parte, este deterioro de la cuenta corriente obedece a que el tipo de cambio real con nuestro principal socio comercial y destino del 40% de las expo de manufacturas de origen industrial (MOI), Brasil, estuvo 14,2% por debajo del prevaleciente el año pasado. La otra parte tiene que ver con el sobrante de pesos que busca dólares, o activos sustitutos

¿Se viene el desdoblamiento?

Si el panorama cambiario es complejo en la cuenta corriente, resulta insostenible en la cuenta capital, porque con cepo y todo, cada mes son más los que quieren aprovechar la promo del dólar solidario, que en la práctica es una suerte de IFE para la clase media que garantiza un subsidio de entre 6.000 y 7.000 pesos mensuales, dependiendo de la cotización del blue.

Desde el punto de vista de los activos, aquí es donde se produce el desequilibrio mas grande, porque el eventual crecimiento de la oferta potencial de dólares que aporta el magro superávit de la cuenta corriente no resiste la superabundancia de pesos, que aún mediando la duplicación en el stock de Leliqs (algún día serán pesos), muestra un circulante creciendo 48% en el año y un nivel de depósitos trepando 64% en el mismo lapso.

La pregunta del millón es cual de los tres caminos posibles elegirá el gobierno; devaluación lisa y llana (achicaría la brecha), endurecimiento del cepo (vía eliminación del cupo de 200 dólares o la posibilidad más razonable de subir el impuesto PAIS al 50 o 60%), lo que haría subir el paralelo agrandando la brecha, o desdoblamiento cambiario, dejando un dólar comercial que acompaña a la inflación y uno financiero libre

En aquella conversación de fines de noviembre del año pasado, el funcionario me confesó que, una vez resuelto el tema de la deuda, lo tentaba el desdoblamiento, aunque es cierto que imaginaba una brecha mas pequeña y que hoy está claro que el dólar oficial ni siquiera alcanza para equilibrar la cuenta corriente.

lunes, 17 de agosto de 2020

Una clase de economía: la relación entre PIB e impuestos

Vamos con una clase de economía. Hoy vamos a hablar de riqueza e impuestos. En el gráfico se muestran las variaciones del valor del PIB- la riqueza global-, y de las recaudaciones por IVA, IRPF e Impuesto de Sociedades en España, como comparativa entre lo que pasaba en el año 2007, que podríamos decir fue el último ejercicio “normal” antes de que empezara lo que se denominó “Gran Recesión”, y 2018, año más reciente del que existen datos “oficiales” y también considerado «normal» o libre de un contexto de crisis o recesión. Bueno, pues ya lo veis. El PIB es comparativamente superior en términos corrientes, concretamente un 11,8%. Ya sabéis que en términos «corrientes» no significa lo mismo que en términos «constantes» o «reales». Pero si alguien tiene alguna duda respecto a esto puede consultar los artículos del blog, Trío de Conceptos o Qué es el PIB. Sigamos. El PIB, como hemos dicho, es más de un 10% superior comparando 2007 con 2018, y ahora lo que queremos es preguntarnos si este aumento del PIB está correlacionado con la recaudación impositiva, es decir, si la recaudación de los principales impuestos ha aumentado en términos comparativos de manera similar. Empecemos con el IVA, un impuesto indirecto –ya explicamos anteriormente también en nuestra sección de conceptos de economía lo que es un impuesto indirecto y directo e incluso cómo debería ser realmente el IVA si quisiéramos que fuese un impuesto progresivo-. Pero a lo que vamos; la recaudación por IVA al comparar 2007 y 2018 es diferente, concretamente un 26,3% más elevada en 2018. Es decir, que el aumento de los ingresos por IVA en España es superior al aumento de su PIB. Como conclusión podemos decir, a falta de algún argumento más preciso, que la presión fiscal por IVA ha aumentado; de hecho, desde 2007 […]

La entrada Una clase de economía: la relación entre PIB e impuestos aparece primero en El Captor - Economía y Opinión.

sábado, 15 de agosto de 2020

Injusticia 1 – Justicia 0. Debate en la República de Platón

Algunos de los diálogos acerca de la injusticia y la justicia en “La República o el Estado” de Platón merecen ser reseñados. Vamos a ver dos posturas contrapuestas, que bien podrían servir tanto para un debate de economía, como de política o filosofía. Veamos en primer lugar esta posición. La justicia como vector político y social Los sabios no quieren tomar parte en los negocios con ánimo de enriquecerse, porque temerían que se les mirara como mercenarios si exigían manifiestamente algún salario por el mando, o como ladrones si convertían los fondos públicos en su provecho. Tampoco tienen en cuenta los honores, porque no son ambiciosos. Es preciso, pues, que algún otro motivo muy poderoso les obliga a tomar parte en el gobierno, como el temor de algún castigo. Y por esta razón se mira como cosa poco delicada el encargarse voluntariamente de la administración pública sin verse comprometido a ello. Porque el mayor castigo para el hombre de bien, cuando rehúsa gobernar a los demás es el verse gobernado por otro menos digno. Y este temor es el que obliga a los sabios a encargarse del gobierno, no por su interés ni por su gusto, sino por verse precisados a ello a falta de otros, tanto o más dignos de gobernar; de suerte que, si se encontrase un estado compuesto únicamente de hombres de bien, se solicitaría el alejamiento de los cargos públicos con el mismo calor con que hoy se solicitan estos; se vería claramente en un estado de este género que el verdadero magistrado no mira su propio interés, sino el de sus administrados; y cada ciudadano, convencido de esta verdad, preferiría ser feliz mediante los cuidados de otro, a trabajar por la felicidad de los demás. No concedo, pues, que la justicia sea el interés del más […]

La entrada Injusticia 1 – Justicia 0. Debate en la República de Platón aparece primero en El Captor - Economía y Opinión.

martes, 11 de agosto de 2020

¿Qué es la Monarquía?

La Monarquía es una institución hereditaria que ocupa la Jefatura del Estado. Olvidad por un momento lo que dicen los libros de texto o los boletines oficiales sobre las funciones de un Rey y prestad atención. La Monarquía es uno de los vértices del poder estatal. Y el estado es la infraestructura necesaria del sector privado. No os despistéis con las etiquetas. Detrás del sector privado hay personas. Algunas de las cuales son íntimas y cercanas a la figura del monarca. Algunas de las cuales tienen la propiedad de las más importantes empresas, medios de comunicación y partidos políticos del sistema. Una parte ingenua de la sociedad cree que el Rey se limita a pronunciar discursos de navidad y visitar escuelas y hospitales. Es razonable si nunca han tenido la oportunidad de pensar las funciones de esta institución más allá de los ángulos que el propio estado, como es lógico, provee de manera sesgada e interesada. Pero comprenderéis que la realidad es distinta. La figura de un monarca reproduce en los tiempos actuales el rol de un representante empresarial a comisión. Un rey intermedia entre estados y/o empresas para conseguir acuerdos comerciales beneficiosos para ambas partes. Y la intermediación en operaciones de especial volumen no es precisamente un servicio gratuito. Ni tampoco está todo el mundo capacitado para proveerlo con idéntica inteligencia. De la misma manera por la que es es razonable que los descendientes de un relojero reciban conocimientos, saberes y contactos muy específicos en ese ámbito de actividad, la Monarquía también acumula un bagaje de sabiduría transmitida de padres a hijos, seguramente con mucha mayor precisión, intensidad y virtuosidad que si tuviera que adquirirse, por así decir, desde cero, debiendo ser transmitido de manera frecuente, por encima del periodo generacional. Las relaciones personales de los monarcas con sus […]

La entrada ¿Qué es la Monarquía? aparece primero en El Captor - Economía y Opinión.

lunes, 10 de agosto de 2020

Flexiseguridad laboral

Esta semana se conoció el dato de empleo registrado del mes de mayo que confirmó que desde febrero se perdieron 323.000 puestos de trabajo registrados, de los cuales 149.000 corresponden a asalariados y el resto se divide entre trabajadores domésticos y cuentapropistas. Esta caída se produce en un contexto en el que están prohibidos los despidos y el Estado asiste a muchas empresas pagando hasta el 50% de los salarios en la forma de ATPs.

Mientras la cuarentena arrasa con el empleo, el Congreso acaba de aprobar una curiosa ley de teletrabajo que no parece haber conformado ni a los trabajadores ni a los empresarios.

El problema es grave porque el aislamiento multiplicó el déficit fiscal en un país que no tiene crédito y si bien el gobierno logró cerrar el acuerdo con los principales acreedores del exterior, es implausible que pueda acceder al crédito externo en lo que resta del año y la utilización de ahorro interno presionará sobre las tasas de interés, frenando la recuperación del sector privado.

Para esquivar el colapso fiscal y evitar un salto inflacionario o una mega devaluación, necesitamos que la economía se recupere rápido de modo de cerrar el déficit de las cuentas públicas por la doble vía de los mejores ingresos que aporta la reactivación y los menores requisitos de gasto asociados a los ATPs e IFEs.

Es cierto que hay mucha evidencia que muestra que en los contextos de crisis por shocks de demanda, los empresarios no contratan trabajadores por más baratos que estos resulten, pero en el mundo entero el shock predominante está en la oferta; las firmas dejaron de producir porque los gobiernos o la pandemia se lo prohibieron y en la medida que se empiecen a levantar las restricciones pero haya mayores gastos asociados a los protocolos, cualquier costo de empezar una relación laboral, que no tenga una contrapartida en términos de una mayor productividad, demora la reactivación y profundiza el agujero fiscal, la inflación y la devaluación.

Hacia atrás, las nominas de personal tienen derechos adquiridos que no es posible modificar, pero hacia delante hay una oportunidad histórica de eliminar todos los costos de entrada y salida de las nuevas relaciones laborales, sobre todo para las pequeñas y medianas empresas que no pueden balancear los riesgos en grandes plantillas y en las que el costo laboral es más significativo. Adicionalmente necesitamos recuperar el vínculo entre el dinero gastado por el empresario cada mes en salarios y el beneficio recibido por los trabajadores eliminando los impuestos que son una mochila para el productor y nunca llegan al asalariado.

Esta idea obliga a replantear el funcionamiento del sistema de seguridad social, porque necesitamos alinear los incentivos para que cada peso gastado en un trabajador se convierta en una inversión que aumente el rendimiento de esa relación.

Mi propuesta es muy simple; un ingreso universal para adultos mayores financiados de rentas generales, puesto que cualquier intento de que los trabajadores registrados financien a los adultos mayores es un desincentivo al empleo, además de un acto de injusticia. Ingreso universal, quiere decir universal, no como la Pensión para adultos mayores (PUAM) que solo le corresponde al que no perciben ninguna jubilación o pensión. Arriba de esa base propongo un complemento que surja de una cuenta de ahorro individual que incluso puede estar administrada por la propia ANSES y que en el caso de los trabajadores registrados operaría como ahorro presunto, depositándose un X% del salario en un plazo fijo UVA, que del otro lado del mostrador puede financiar crédito de largo plazo para por ejemplo proyectos de infraestructura con renta asegurada (peajes) o viviendas familiares (hipotecarios).

¿Y que sucede con los despidos?

Ninguna relación de naturaleza económica puede obligar a las partes a permanecer en ella si cesa el beneficio mutuo o aparecen oportunidades mejores, pero todos los contratos tienen clausulas de recisión para compensar a los actores por su compromiso en la relación. El modelo más equilibrado en este sentido parece ser el de los nórdicos como Dinamarca o Finlandia, que instituyen un seguro de desempleo y le agregan una compensación a cargo del empleador si la circunstancia del despido no había sido prevista en el propio contrato. En cualquier caso, un sistema que incentive el ingreso a la relación para ambas partes debe tener dos elementos; por un lado, un fondo de cese, para que el trabajador pueda financiar la transición entre un empleo y el otro al tiempo que el empresario, sobre todo en el caso del que tienen pocos trabajadores a cargo, amortigüe el impacto de terminar una relación laboral. Por otro lado, una compensación acordada de ante mano y tabulada objetivamente para que ambas partes sepan a ciencia cierta cuanto sale rescindir antes de que termine el contrato, como ocurre por ejemplo en el caso de los alquileres.

Participación de los trabajadores en las ganancias

Finalmente, el contexto incierto de la pandemia brinda una oportunidad para reflotar una institución prevista en el 14 bis de nuestra Constitución y que de hecho se utiliza en muchas relaciones laborales. Para incentivar la contratación de trabajadores en Pymes la figura del bono de beneficios puede ayudar a mantener el empleo con acuerdos más flexibles en la crisis, a cambio de la participación en las ganancias cuando la actividad repunte.

Toda relación social de naturaleza civil debe ser provechosa para las partes. Esta crisis tal vez sea la oportunidad de alinear los incentivos entre las obligaciones y los derechos, despejando incertidumbre y reduciendo los costos de entrada y salida para potenciar los acuerdos e incrementar el bienestar social.

martes, 4 de agosto de 2020

Afiliados Julio 2020: luces y sombras

de J. Ignacio Conde-Ruiz (@conderuiz), Manu García (@manugar), Luis Puch (@lpuchg) y Jesús Ruiz Acabamos de conocer los datos de afiliados del mes de julio. Como se puede ver en la figura 1, El número de afilados en alta el 31 de julio era de 18.673.847 de trabajadores, es decir, nos situamos en niveles del [leer más ...]

lunes, 3 de agosto de 2020

¿Dólar barato o crisis financiera?

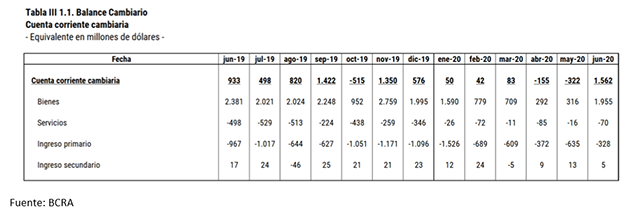

Esta semana, mientras crece el debate sobre el nivel del tipo de cambio real (TCR) y la eventual necesidad de una corrección cambiaria, acaba de conocerse el balance cambiario de junio, con un dato demoledor: un record de 3,3 millones de personas aprovecharon la promo y compraron “dólar solidario”, llevándole 618 millones de dólares al Banco Central. Según la información del colega Claudio Zlotnik, en julio la cantidad de compradores habría sido incluso mayor, cerca de los 4 millones.

Es cierto que esa demanda no dice nada sobre si el tipo de cambio real está bajo o alto, porque podría argumentarse que el dólar paralelo está demasiado alto y con una brecha del 35% aún después de incluir el impuesto PAIS cualquiera que aproveche la oportunidad puede ganar $7000 pesos en una operación; casi un IFE para la clase media. Lo que sorprende es que no haya más gente aprovechando la oferta.

En otras palabras; el tipo de cambio real puede ser suficiente para equilibrar la cuenta corriente del balance de pagos, pero no alcanzar para los deseos de formación de activos externos, que son una cuestión financiera y que depende más de la expectativa de inflación y devaluación que del nivel del tipo de cambio real.

También es verdad que, en perspectiva histórica, como señaló Jorge Carrera, el TCR del contado con liqui (CCL) luce exageradamente alto, al tiempo que incluso el oficial está por arriba del promedio de los últimos 22 años, pero eso no es señal de que estemos cerca del equilibrio de largo plazo, porque de hecho en esos 22 años la constante ha sido el desequilibrio, empezando por el período 99-2001, luego de que Brasil devaluara en enero del 99 hiriendo de muerte a la convertibilidad y siguiendo por los años del cepo. En el medio disfrutamos del superciclo de commodities mas extenso de los últimos 100 años, que obviamente reduce el tipo de cambio real de equilibrio, pero que ya no está.

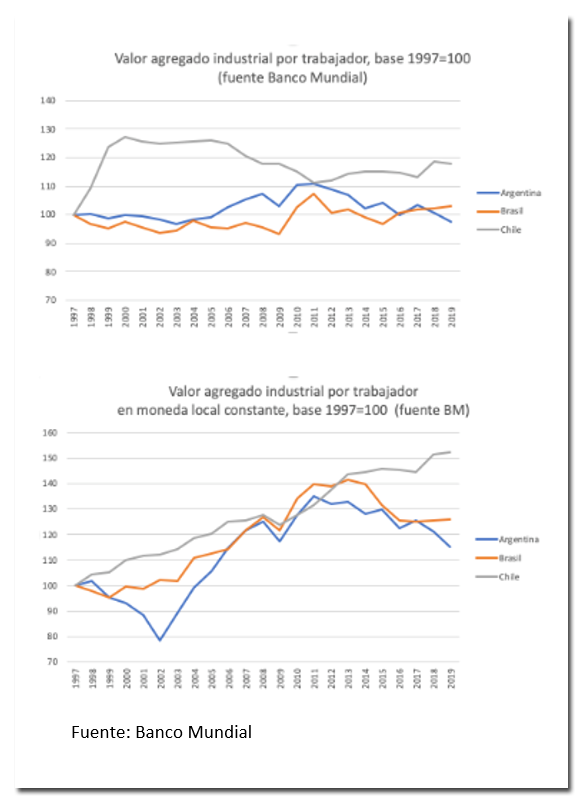

Además, si en esos 22 años el PBI per cápita se atrasó respecto de nuestros socios comerciales, entonces ahora necesitamos un tipo de cambio mas alto para igual productividades. Esto es particularmente cierto desde el 2011, cuando Argentina alcanzó el pico de valor agregado industrial por trabajador, medido tanto en dólares constantes, como en moneda homogénea local, para caer desde entonces

Si Argentina choca una y otra vez con la restricción externa es porque su paridad cambiaria está sistemáticamente por debajo del equilibrio de largo plazo y solo hace pie con circunstancias transitorias que son insostenibles, como un boom en el precio de la soja, el establecimiento de un cepo o un shock de endeudamiento externo.

Y si bien es correcta la apreciación de que el nivel del dólar paralelo está muy por encima del promedio histórico del TCR, por un lado siempre el paralelo se vacía a un precio mayor que el de libre cambio y por el otro lado, no está claro si esa brecha se va a cerrar con una corrección a la baja del CCL o con una aceleración de los precios internos, por encima de la tasa de depreciación del mercado paralelo. Esto último puede ocurrir en la medida que la brecha persiste y empieza a trasladarse a los precios de los bienes transables, particularmente a los de aquellos productos en los que empieza a haber limitaciones para su libre importación, o en los que los comerciantes perciben que habrá trabas para reponer al tipo de cambio oficial.

La información de la cuenta corriente cambiaria

En junio, la cuenta corriente cambiaria volvió a ser superavitaria, después de dos meses deficitarios que históricamente son positivos para el balance porque en abril y mayo se concentra el inicio de la cosecha gruesa. Sin embargo, el dato se sostiene en el derrumbe del rojo de la cuenta de servicios, por el cierre de fronteras que noquea los viajes (en junio 2019 se había registrado un déficit de 498 millones) y en la caída de a cuenta de ingreso primario porque la remesa de utilidades tiene que pasar por el filtro del BCRA desde septiembre del año pasado (en junio del 2019 anotó un déficit de 967 millones). Ambas cuentan sumaron en junio de este año un resultado negativo de solo 398 millones.

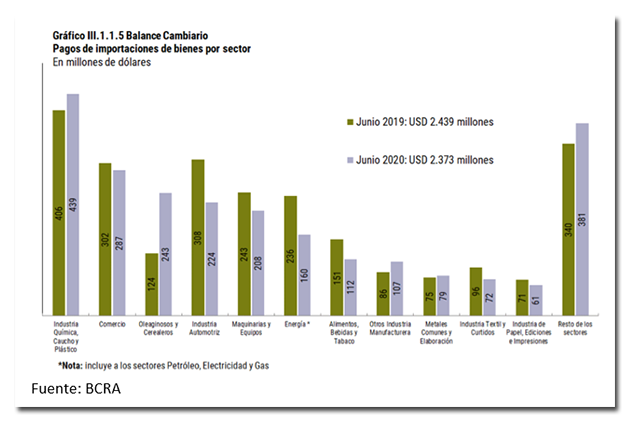

Pero lo que más llama la atención es que con la economía un 10,6% debajo del nivel de junio del año pasado (según el último informe de Orlando Ferreres), los pagos por importaciones hayan sido tan solo 2,7% menos, sobre todo si tenemos en cuenta que las importaciones sobre reaccionan al PBI y cayeron por ejemplo 56% en la crisis del 2002 y 33% en la del 2009

En suma, hay muchos indicadores que preocupan en la cuenta corriente, más allá de la presión financiera que puede atribuirse a la incertidumbre global, el contexto del canje de deuda y la avalancha de pesos en la economía. Sin ningún lugar a dudas, pasada la pandemia cederá algo de la presión financiera porque se despejará la incertidumbre y este efecto se refuerza si alcanzamos un acuerdo con los acreedores y se reestructura la deuda. Quedará en el frente financiero la presión del sobrante de pesos, porque con el nivel de monetización del déficit de los próximos meses y las dificultades para subir las tasas es difícil apostar a que la entidad monetaria logrará absorber liquidez.

Pero también pasada la pandemia rebotarán las importaciones y volverá el rojo de la cuenta de servicios, sobre todo por el turismo, máxime teniendo en cuenta que nuestro tipo de cambio real con Brasil está 22% debajo del promedio de los últimos 22 años y 16,6% abajo del nivel del ultimo enero.

domingo, 2 de agosto de 2020

Parada biológica 2020

Ha llegado un mes de agosto inimaginable de un año que, esperemos, no se repita. Pero, a pesar de las circunstancias, en NeG seguimos con la tradición de descansar durante el mes de agosto. Mañana publicaremos el habitual comentario de Nacho Conde, Manu García, Luis Puch y Jesús Ruiz sobre los datos mensuales de afiliados [leer más ...]

sábado, 1 de agosto de 2020

Diálogos estúpidos en el lugar de la pandemia

La situación es terrible porque tal y como ayer manifesté… Le convendría a usted saber que a partir de mañana habrá razones para sostener y afirmar que… Todo esto es sin lugar a dudas es la causa de… Debo decirle que es justo al revés, la consecuencia por… Usted lo que quiere es restringir la capacidad de… Todo lo contrario, mi voluntad es ampliar al máximo la libertad para… Es conveniente saber que hace exactamente treinta años los… No fue precisamente así, el 3 de marzo de 2001 los que en realidad trataron de… Entre los sectores económicos que hay que apoyar sin lugar a dudas uno que… Disculpe, menciona usted el único que no tiene verdadera capacidad para… No hay sistema de producción mundial que haya conseguido de manera justa que… Se le olvida a usted mencionar que jamás una organización institucional de carácter opuesto a… Con la distribución de la vacuna tendremos la oportunidad de… Improbable, no parece haber indicios que nos hagan contemplar que… La única de las razones por las que en mi opinión la democracia seguirá teniendo sentido como forma de… Si usted pretende insinuar que la actual alternativa al sistema político debe pasar por… El número de muertos por coronavirus ha superado la barrera de… Debería usted ser más cauteloso en el uso de la preposición “por” y reconocer que…

La entrada Diálogos estúpidos en el lugar de la pandemia aparece primero en El Captor - Economía y Opinión.

Suscribirse a:

Entradas (Atom)