Por Guido Guerra Premiado en el III Premio Nada es Gratis a Job Market Papers. Cada vez que hay una crisis económica en España, como ahora con el coronavirus, los medios de comunicación sacan a relucir una característica bien conocida de nuestro sector productivo. Y es que nuestro tejido empresarial está compuesto por microempresas, con [leer más ...]

domingo, 31 de enero de 2021

viernes, 29 de enero de 2021

Estímulos fiscales y el rol amplificador de las PYMEs

Pedro Juarros (Georgetown University) Premiado en el III Premio Nada es Gratis a Job Market Papers. “Monetary policy cannot, and should not, be the only game in town” ECB President Christine Lagarde, February 12, 2020 I. Motivación. ¿Cómo la efectividad de estímulos fiscales depende de la composición y tipo de empresas operando en la economía que [leer más ...]

El tabaco causó en España más de 50.000 muertes en 2020, una cifra superior a las causadas por el covid-19

El tabaco causó más de 50.000 muertes en España en 2020, una cifra equivalente a las causadas por el Covid-19 el mismo año. Pero existió una diferencia. Las muertes causadas por el tabaco fueron recurrentes. Es decir, todos los años, mueren a consecuencia del tabaco más de 50.000 personas en España. Además, en la franja de edad inferior a los 60 años, mientras el covid-19 apenas causó 2.500 muertes en el primer año de pandemia, el tabaco, en la misma franja demográfica, generó una cifra superior a 13.000 fallecimientos, representando una mortalidad cinco veces superior a la del covid-19. Los principales medios de comunicación informan diariamente acerca de la “presión” que ejerce el Covid-19 en el sistema de salud pública. Pero sobre las cifras de saturación debidas a enfermedades ligadas al tabaquismo solo hay silencio. La excepcionalidad, transigencia y flexibilidad hacia el tabaco y su consumo en vías públicas contrastan escandalosamente en tiempos de pandemia con la obligatoriedad de portar mascarilla en los espacios públicos. Las muertes por el consumo de tabaco representan un porcentaje sobre el total de las muertes registradas en España superior al 12%. La facturación anual del sector en España se sitúa alrededor de los 10.000 millones de euros.

La entrada El tabaco causó en España más de 50.000 muertes en 2020, una cifra superior a las causadas por el covid-19 aparece primero en El Captor - Economía y Opinión.

jueves, 28 de enero de 2021

“Mamá, Papá: me quedo”

Por Rodrigo Martínez-Mazza Mención en el III Premio Nada es Gratis a Job Market Papers. Dejar el hogar paterno no está siendo fácil para los jóvenes españoles. En 2018, un 82% de los españoles entre 16 y 29 años vivía con sus padres, un incremento de 7 puntos porcentuales con respecto a 1990. Esta realidad [leer más ...]

Juan Francisco Jimeno: Gracias

En representación de los Editores de Nada es Gratis Tenemos que dar hoy la despedida a un editor y colaborador de Nada es Gratis. Decía el periodista Rafa Cabeleira en su crónica de la defunción del jogo bonito que, en el partido que enfrentó a Argentina y a Italia en el Mundial [leer más ...]

Mirá lo que te digo – 25/01/2021

Las empresas energéticas y de servicios públicos sumadas valen un 90% menos que en 2018 – Participación en el programa “Mira lo que te digo” conducido por Luis Majul en el canal La Nación +

Retos y Oportunidades de La Gestión de los Datos Administrativos en España

De Miguel Almunia (@miguel_almunia) y Pedro Rey Biel (@pedroreybiel) La recolección y procesamiento de datos son actividades integrales que los estados deben realizar para cumplir muchas de sus funciones básicas. La gestión de la información durante la pandemia de covid-19 ha puesto al descubierto las debilidades existentes en España para gestionar y coordinar los datos [leer más ...]

miércoles, 27 de enero de 2021

¿Había diferencias sociales en la supervivencia durante las pandemias preindustriales? Evidencias de la fiebre amarilla en España

De Víctor A. Luque de Haro (@vluquedh), Joana M. Pujadas Mora (@PujadasJoana) y José J. García Gómez Es de sobra conocido que en la actualidad las personas con más recursos viven más que los que menos tienen. De hecho, varias entradas en este blog han abordado este tema (aquí, aquí, aquí o aquí). La pandemia [leer más ...]

La caída del dinamismo empresarial: Una historia de manzanas y naranjas

Por Sergio Feijoo-Moreira (@SFeijooM) Premiado en el III Premio Nada es Gratis a Job Market Papers. Desde mediados de los años 80 se ha reducido el dinamismo empresarial en los Estados Unidos. Esto se ha reflejado en una menor creación de nuevas empresas, un aumento en la concentración de las ya existentes y, a pesar [leer más ...]

martes, 26 de enero de 2021

URSS, Educación, Mercado laboral y Natalidad

Telmo Pérez Izquierdo y Elizaveta Pronkina Mención en el III Premio Nada es Gratis a Job Market Papers. A lo largo del siglo pasado, varios países adoptaron el modelo comunista para organizar su economía. La filosofía comunista remarcó la igualdad entre las mujeres y los hombres, tanto en la esfera económica y política como en [leer más ...]

lunes, 25 de enero de 2021

Cambio climático y eficiencia energética

Antonia Díaz @AntoniaDiazRod, Gustavo Marrero @gmarrero1972 y Luis Puch @lpuchg. Aunque no haya que convencer a nadie de la importancia del cambio climático (véase aquí los posts que hemos dedicado en este blog al tema) nunca está de más recordar que nuestro país, por su situación geográfica y climatología, es uno de los más expuestos [leer más ...]

Le preguntamos a google “dónde hay más funcionarios” y pasa esto

Aquí tenéis otro pequeño ejemplo más de desinformación. La secuencia es la siguiente. Realizamos una consulta muy sencilla en google, internet. La consulta concreta es “donde hay mas funcionarios”. El resultado es sorprendente. Grecia es el estado con más funcionarios de Europa, por delante de España, que ocupa el segundo lugar. Por si fuera leve el despropósito, se matiza además que el número de funcionarios en ambos países es superior, incluso, al de Alemania, primera potencia económica y demográfica de Europa. El extracto que muestra el buscador “google” proviene de una noticia de El Economista redactada en la parte final del año 2020. Su titular, “España, el país que más funcionarios crea, camino de 5 millones de parados”, no alude expresamente a un ranking sobre el empleo público en los países de Europa. Pero no importa. Es cierto que valora la evolución del empleo público en España -no entraremos a analizar aquí la veracidad de esta afirmación- pero en ningún momento aporta más datos relacionados con la consulta mencionada que los que ya han sido expuestos. Su contenido aborda aspectos como la evolución del PIB o los salarios en España, pero el extracto que nos interesa, ofrecido en un formato informativo que parece un mero “advert”, no tiene una conexión central con la temática del artículo en que se basa. Sin embargo, este funcionamiento, tratamiento y “delivery” algorítmicos de la información en formato “low cost” o ”fast information”, con perdón de los puristas de la patria y el lenguaje, es, lógicamente, nefasto para el conocimiento, la sociedad, la democracia, la convivencia y el progreso. Es discordia, odio y bajeza. Y lo peor, voluntarias y conscientes. En un tiempo y en lugar mucho mejores que este no debería ser necesario refutar afirmaciones tan absurdas como esta. Pero, por desgracia, vivimos en un mundo en […]

La entrada Le preguntamos a google “dónde hay más funcionarios” y pasa esto aparece primero en El Captor - Economía y Opinión.

¿Cómo se jubilan las parejas?

Esteban García-Miralles (University of Copenhagen and CEBI) Mención en el III Premio Nada es Gratis a Job Market Papers. La población mundial envejece y los sistemas de pensiones cambian para adaptarse a ello. A menudo estos sistemas de pensiones están diseñados a nivel individual, sin embargo, la existencia de decisiones coordinadas en el hogar tiene [leer más ...]

2.292.830.000.000

Ese fue el número del déficit fiscal del Tesoro nacional en el 2020 y representa el 8,2% del PBI (tomando el dato del tercer trimestre como proxi del año). Es un numero difícil de leer, pero se trata de 2,3 billones de pesos, que fueron financiados en un 88% por emisión monetaria en un país que, paradójicamente no tiene moneda.

En un país con soberanía monetaria, la emisión es una suerte de colocación de deuda a tasa cero y por eso en buena parte del mundo desarrollado los enormes paquetes Covid no movieron la aguja de la inflación, porque esa misma tasa es la que pagaban los bonos soberanos; incluso en Europa asistimos a tasas negativas: bonos que operaban como una caja de seguridad, cobrando por guardar el dinero. Pero en un país con alta inflación es difícil que la gente quiera tener pesos por otro motivo que no sea meramente transaccional. En los Estados Unidos en el mes de abril y gracias al generoso envió de cheques por parte de Trump, el ingreso personal disponible de los americanos fue 13,4% mas alto que el mes anterior, pero el consumo fue 13,2% mas bajo. En otras palabras, la gente se quedó con la plata en los bolsillos. En las economías deflacionarias los programas de estimulo al consumo fracasan porque la gente, sabiendo que los productos estarán mas baratos mañana, posterga el consumo.

Pero en las economías con alta inflación, mantener saldos en moneda local equivalen a aceptar una tasa de interés muy negativa por el dinero, por eso el impacto de la emisión es fatal.

Si en los primeros meses del boom emisivo (marzo y abril) no hubo un shock de precios fue porque se cortó drásticamente la movilidad debido a la cuarentena y porque el BCRA absorbió casi el 70% de los pesos emitidos, que fueron a parar a Leliqs y Pases. Así y todo, el circulante en poder del público aumentó 62% punta- punta en el 2020, pero en el promedio del 2020 hubo 70% más de circulante que en el promedio del 2019, porque la emisión se aceleró en el ultimo mes de aquel año.

Para evitar que el rio de dinero inunde la economía, el gobierno uso cuatro diques; a saber: los precios máximos, el dólar oficial, las tarifas congeladas y la suspensión de movilidad jubilatoria, sumada al control de las paritarias. Como dice el Profesor De Pablo, esas medidas son atractivas cuando empiezan, porque permiten controlar los precios, pero luego son cada vez mas difíciles de eliminar y el daño que causan es cada vez mas grande con el paso del tiempo. Por ejemplo, la gente de COPAL advirtió en un comunicado a principio de año que los alimentos con precios regulados (máximos y cuidados) habían aumentado en promedio un 28% mientras que los costos se habían movido más cerca del 50%, a punto tal que los precios de productos alimenticios no controlados por el gobierno subieron 56,6%. La brecha entre los precios y los costos entra en el terreno de la insostenibilidad generando uno de tres males alternativos; desabastecimiento, mercados negros con mas inflación, o remarcaciones compensadoras de otras líneas sujetas a controles. Y cuanto más duran las prohibiciones, más grande se hace la brecha y peores son esas consecuencias.

Esta semana hubo un nuevo capítulo, porque los precios mayoristas treparon 4,4% los de los materiales de construcción 6,2% y los de la canasta básica alimentaria, que delimita la línea de indigencia, un 5,1% lo que equivale a una velocidad anualizada del 81%. Pero no es que haya un problema puntual con los corralones, o ahora con los alimentos; cada índice de precio sectorial que se conozca va a mostrar la misma historia. El problema es la inflación generalizada y si algunos productos no suben tanto es porque están siendo regulados por el gobierno.

La pregunta del millón es si el régimen monetario va a cambiar y todo parece indicar que no lo hará, o por lo menos no hay señales en el horizonte. Por lo tanto, la política monetaria está dominada por el déficit fiscal y de allí que sea tan importante monitorear los números de las cuentas públicas de enero y febrero, que suelen ser los mejores del año, pero también mirar la evolución de la pandemia, la vacunación y la predisposición a nuevas medidas restrictivas por parte del gobierno. Simplemente no parece haber margen fiscal para dar marcha atrás en materia de movilidad y todo parece indicar que el oficialismo piensa ser mas quirúrgico en una eventual segunda ola, tanto con las restricciones (admite toque de queda nocturno, pero rechaza volver a fase 1), como con los paquetes de aliviación; no habrá ATPs sino un REPO a cuentagotas y el IFE sería reemplazado por una asistencia exclusiva para jóvenes de 18 a 25 años, que son un tercio de los beneficiarios.

En cualquier escenario, los congelamientos seguirán, las tarifas reguladas no recuperarán la inflación y es muy probable que el dólar oficial sea el ancla de precios cuando empiecen a entrar las divisas del campo.

domingo, 24 de enero de 2021

Heterogeneidad de Grupo en una Sociedad Multi-Étnica

Miriam Artiles (Universitat Pompeu Fabra) Mención en el III Premio Nada es Gratis a Job Market Papers. ¿Es la diversidad étnica buena o mala para la economía? Cuando grupos que difieren en su idioma, etnia o raza conviven en una misma sociedad, se presentan retos para la economía, pero también oportunidades. Por un lado, la [leer más ...]

Cómo se forma el gobierno tiránico, según Platón

Aristocracia, oligarquía, monarquía, democracia, tiranía… De todo ello habla Platón en el octavo libro de una de sus obras más famosas: “República”. En este artículo transcribiremos una pequeña parte de los diálogos que incluye dicho libro, una especie de síntesis de parte del pensamiento político de Platón. En él se puede intuir cómo interpretaba algunos de los vicios de las democracias de las ciudades-estado en la antigua Grecia. Y de cómo estos vicios o defectos derivaban en gobiernos tiránicos. El diálogo que vamos a transcribir es tan solo un preludio. Un preludio a una serie de conclusiones como: “La libertad excesiva debe producir, tarde o temprano, una extrema servidumbre” o “es natural que la tiranía tenga su origen en el gobierno popular; es decir, que a la libertad más completa y más ilimitada suceda el despotismo más absoluto y más intolerable.” Por supuesto, estas conclusiones, pueden sorprender y molestar a partes iguales tanto a integristas del liberalismo como del populismo. Aquí comienzo el citado diálogo. — Veamos, mi querido Adimanto, cómo se forma el gobierno tiránico, y por lo pronto si debe su origen a la democracia. — Es cierto. — ¿El paso de la democracia a la tiranía, no se verifica poco más ó menos lo mismo que el de la oligarquía al de la democracia? — ¿Cómo? —Lo que en la oligarquía se considera como el mayor bien, y lo que puede decirse que es el origen de esta forma de gobierno, son las riquezas excesivas de los particulares; ¿no es así? — Sí. — Lo que causa su ruina, ¿no es el deseo insaciable de enriquecerse, y la indiferencia que por esto mismo se siente por todo lo demás? —También es eso cierto. —Por la misma razón, para la democracia es la causa de su ruina el deseo insaciable de lo que […]

La entrada Cómo se forma el gobierno tiránico, según Platón aparece primero en El Captor - Economía y Opinión.

jueves, 21 de enero de 2021

¿La privación económica y social influyeron en el resultado del Brexit?

Por Laia Maynou[1][2] El 1 de enero de 2021, los más de 66 millones de habitantes del Reino Unido se despertaron fuera de la Unión Europea (UE). Un camino que empezó el 22 de febrero de 2016 con el anuncio del referéndum para salir de la UE (el denominado Brexit), que tuvo lugar el 23 [leer más ...]

miércoles, 20 de enero de 2021

Mujeres inmigrantes, parias de nuestro mercado de trabajo

En una semana marcada por el exilio y las pensiones, no viene mal recordar a un colectivo que va a cumplir cerca de dos décadas de importante participación en nuestro mercado de trabajo: las mujeres inmigrantes. En particular, analizar cuál es su situación laboral actual en un país con un mercado de trabajo bulímico y [leer más ...]

martes, 19 de enero de 2021

¿Y ahora qué? Consejos para un joven profesor de economía

En diciembre participé en una sesión, organizada por la Asociación Española de Economía (AEE) con el título de esta entrada en el mercado de trabajo europeo para economistas (este año virtual), del que hemos hablado mucho por aquí. La AEE a su vez es una de las coorganizadoras de este evento, con la European Economic [leer más ...]

lunes, 18 de enero de 2021

Las tribulaciones de un profe en un buen departamento

Agradezco los comentarios de Carmen Beviá y Juan D. Moreno-Ternero a una versión preliminar de este trabajo. En la entrada anterior repasamos las tareas comunes de los profesores en un buen departamento universitario de Economía. En ésta me propongo novelar las tareas privadas que, como los tres mosqueteros, son cuatro, a saber: – Docencia, investigación, [leer más ...]

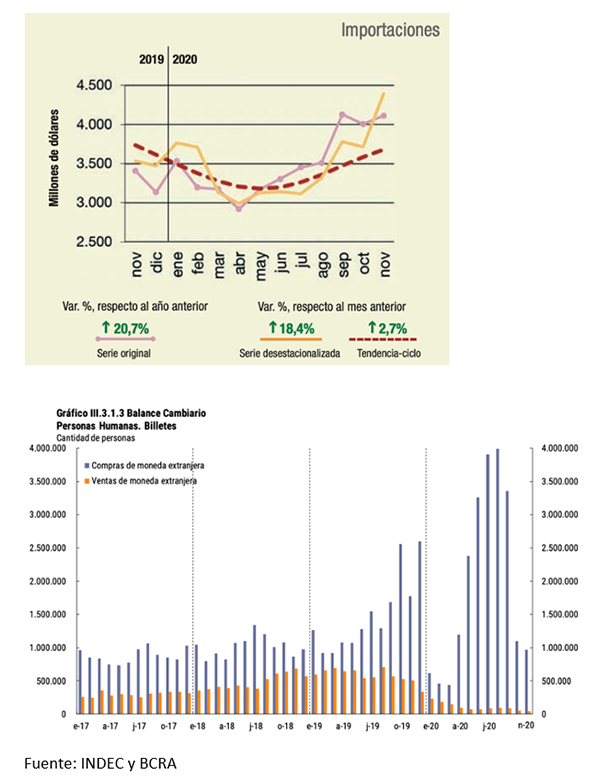

Se picó la inflación

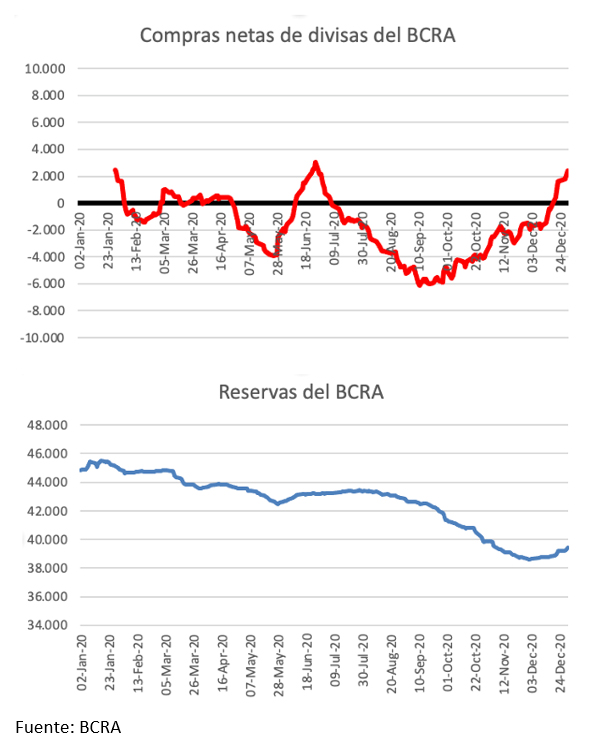

Dos billones de pesos es el doble de todo el dinero que circulaba en el país a principios del 2020 y es exactamente lo que emitió el BCRA para pagarle el déficit fiscal al Tesoro. Lo mencionamos muchas veces; el gobierno se metió en una cuarentena demasiado larga, que no podía pagar. Cada mes de encierro caía la recaudación y aumentaba el gasto para cubrir los IFEs y ATP. Al principio, el exceso de pesos que no era aspirado con Leliqs, rebalsaba por el sector externo; crecían las importaciones en medio de la recesión y volaba la compra de dólares, tanto de particulares como por parte de las empresas, para cancelar obligaciones en moneda extranjera.

A diferencia de lo que pasó con los países vecinos, el BCRA no quiso que el tipo de cambio oficial ajustara para absorber el shock y pago el exceso de demanda de divisas, con las reservas, pero como ese recurso no es eterno, el mercado empezó a anticipar su finitud, acelerando la corrida y obligando al gobierno a endurecer el cepo.

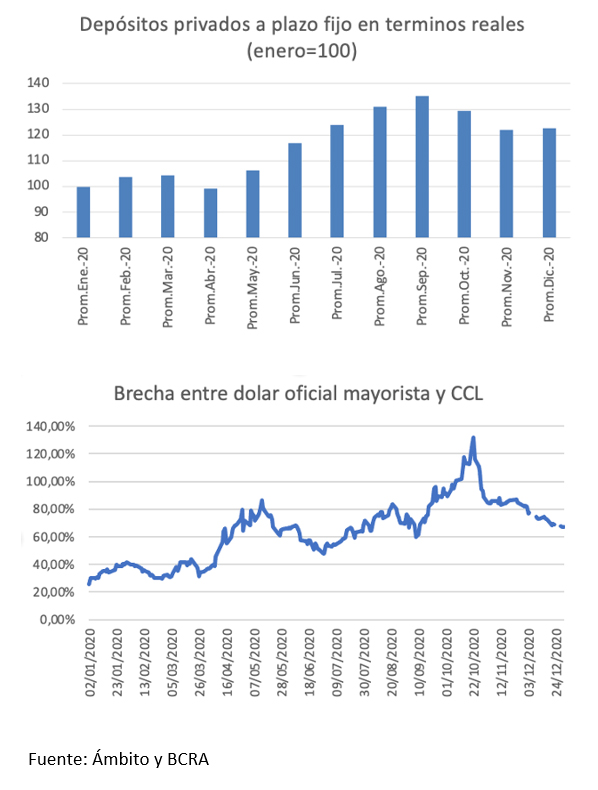

Desde septiembre, cuando fue evidente que las reservas estaban llegando a su fin y que no habría dólares para todos, la demanda de dinero se tornó tan inestable como la nitroglicerina, empezaron a caer los depósitos a plazo fijo y se recalentaron las brechas cambiarias.

Los precios domésticos habían empezado a calentarse desde junio, en parte por las propias restricciones de oferta asociadas al Covid y en parte porque los pesos que no se canalizaban al dólar calentaban mercados de alimentos y bebidas, que fueron los destinatarios de la demanda de los hogares cuarentenados e imposibilitados de gastar en servicios.

Así, la inflación núcleo que mide la evolución de los precios que están fuera del alcance regulador del gobierno, tocó mínimo de 1,6% en mayo (velocidad anualizada del 21%) y empezó a subir desde entonces. En la verdulería y la carnicería el exceso de pesos hacía estragos.

En el último trimestre, los precios núcleo corrieron a una velocidad anualizada del 61,9% y los de los alimentos y bebidas no alcohólicas lo hicieron al 59,5%

La pregunta del millón es si se trata de un shock transitorio, como el observado en septiembre del 2018, en menor medida en marzo del 2019 y nuevamente en la post PASO, o si estamos en un escalón mas alto que llegó para quedarse.

En lo monetario, desde la oferta, todo depende de si el gobierno vuelve a cerrar la economía en el próximo brote y tiene que emitir para pagar el paquete Covid 2, pero también del comportamiento del gasto no asociado a la pandemia, que fluctúa en función de las jubilaciones, las paritarias y los subsidios energéticos y al transporte. Con nueva fórmula de jubilaciones finalmente desenganchada de la inflación y gremios condescendientes, solo quedan las tarifas como foco propagador y todo indica que el gobierno usará lo que ajuste de jubilados y salarios, para pagar mayores subsidios a CAMMESA y las compañías de transporte, a los efectos de seguir usando precios regulados como ancla, un año mas. Desde la demanda de dinero hay un problema, porque las tasas (tanto la BADLAR de plazos fijos grandes, como la de adelantos a empresas) están 20 puntos porcentuales por debajo de la inflación núcleo del ultimo trimestre y también por detrás de la tasa de aumento del dolar mayorista oficial, que fue del 46,7% en diciembre.

Entonces, o el gobierno desacelera las depreciaciones oficiales del peso y usa el dólar comercial como ancla, aprovechando que estabilizó las reservas y se volvió comprador neto de divisas en diciembre, o bien opta por elevar las tasas para desincentivar el arbitraje. En un año electoral, lo más probable es lo primero, pero tiene una ventaja estadística para usar también la segunda herramienta porque según mis cálculos, solo por arrastre estadístico, aunque el nivel de actividad se estanque en los niveles de noviembre del 2020, la economía crecería 4,8% en 2021, volando un 12,1% en el segundo trimestre, justo antes de las elecciones, gracias a la comparación con el peor trimestre del ASPO.

Fuera de lo monetario, el ala heterodoxa del gobierno que ayuda a Cristina Fernandez a formar sus opiniones, todavía cree que puede moderar la inflación usando cuotas y retenciones para desacoplar los precios internos de los que se fijan en Chicago, o en los otros mercados globales en los que se negocian por ejemplo las carnes.

Esta estrategia está destinada al fracaso por varias razones, pero principalmente porque los precios de los productores explican solo el 26% de los valores que pagan los consumidores (IPOD CAME) y porque los desincentivos a la oferta se pagan con menor producción en el mediano y el largo plazo, como quedó demostrado entre 2007 y 2011.

No obstante, el gobierno la usará porque puede forzar a los frigoríficos exportadores en el corto plazo y porque le permite construir un relato que lo exime de la responsabilidad por la inflación y lo muestra activo “combatiéndola”

Ir tirando

Lo primero que hizo el gobierno de Alberto Fernández cuando asumió en diciembre del 2019 fue continuar con el ajuste fiscal que venía llevando adelante la anterior administración. Disfrazado de solidario, aprobó un paquetazo que combinaba la suba de impuestos (bienes personales, retenciones y PAIS) con un monumental recorte de jubilaciones y gastos de la ANSES, los que, suspensión de formula mediante, acabaron creciendo diez puntos porcentuales por debajo de lo que les hubiera correspondido con el cálculo de movilidad previo.

Tres meses después llegó la pandemia y el presidente erró el cálculo, embarcándose en una cuarentena demasiado larga que no iba a poder pagar. La enorme consolidación fiscal que se había conseguido entre 2018 y 2019 se diluyó y el BCRA terminó el año emitiendo dos billones de pesos ($2.016.000.000.000) para financiar al Tesoro, comprometiendo seriamente el balance del banco. Para que semejante masa de dinero, que equivale al doble de lo que había en circulación a principios de año, no reventara la inflación, la entidad absorbió por un lado dos terceras partes de la fabricación de billetes, con Leliqs y Lebacs, mientras que en simultáneo construía un dique con precios máximos, tarifas congeladas y cepo al dólar.

El sobrante de pesos se filtró primero a los dólares alternativos, incrementando la brecha, y en los últimos tres meses del año aceleró la inflación, que corrió en el cuarto trimestre a una velocidad anualizada del 54%, gracias a los precios máximos y a las tarifas congeladas, porque alimentos y bebidas remarcaron a una velocidad del 59% y los precios núcleo (los que no controla el Gobierno) volaron al 62%.

LA SEGUNDA OLA

En ese contexto, 2021 se presenta como un año con una primera gran incertidumbre asociada a la pandemia. El presupuesto aprobado en el Congreso supone que el virus quedó atrás, pero como la reciente escalada de casos lo sugiere, lo más probable es que el gobierno tenga que volver a medidas restrictivas como las que frenaron la actividad entre marzo y junio del 2020. Lejos del discurso oficial, si algo demostraron los datos es que no fue la pandemia sino la cuarentena la que hundió la actividad. La economía cayó 26% entre marzo y abril, prácticamente sin casos, y se recuperó 27% en los seis meses siguientes, mientras los casos escalaban y hacían pico.

Es difícil imaginar al sector privado invirtiendo o contratando personal hasta que esa incógnita se despeje. Pero además será muy complicado bajar la velocidad a la que vienen los precios si es necesario seguir emitiendo pesos que nadie quiere. En un escenario de cuarentena y con jubilaciones y salarios desconectados de la inflación, colapsará el intento de recuperar la economía por el lado de la demanda, como quiere Cristina, si los precios corren más de 20 puntos por encima de lo proyectado por el gobierno.

Sin embargo, una ilusión estadística jugará a favor del oficialismo, porque aún si la economía no creciera más en los próximos meses y se congelara en los niveles de noviembre pasado, en la comparación, el segundo trimestre del 2021, cuyo dato se conocerá en plena previa electoral (septiembre), podría quedar por mero arrastre numérico 12,1% por encima del mismo período del 2020, dando la falsa sensación de un fuerte crecimiento.

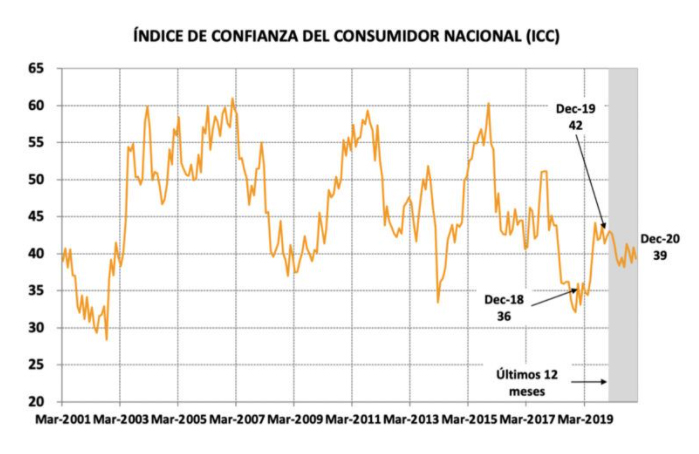

Dicho eso, la variable clave que más correlaciona con el resultado electoral de un gobierno no son el crecimiento del PBI ni la inflación, sino el índice de confianza del consumidor (ICC- UTDT), que hoy está en niveles apenas superiores a los de junio de 2009 (39 puntos, contra 37 de entonces), cuando el oficialismo sacó 29% de los votos y perdió la provincia de Buenos Aires.

A favor del gobierno, la confianza depende de la variación del tipo de cambio (se deteriora con las devaluaciones y mejora con las apreciaciones), de modo que a medida que se acerquen las elecciones crecerá la presión política por la apreciación del peso, implicando un mayor endurecimiento del cepo si no abundan las divisas. Luego está la incertidumbre política que puede dirimirse (o no) en las elecciones de este año. ¿Insistirá el gobierno en la convergencia fiscal, que facilitaría un acuerdo con el FMI, o primará el ala K más propensa a los controles de precios y salarios, maridados con abundante emisión para “hacer política”?

Con la inflación observada en los últimos meses y las necesidades electorales de emisión, es poco probable que el gobierno relaje controles de precios, actualice tarifas y flexibilice el cepo. Más bien la experiencia histórica del peronismo (1952-1955, 1973-1975 y 2011-2015) nos enseña que debemos prepararnos para un endurecimiento del cepo y de los controles, que harán que la administración post-2023 tenga que enfrentar nuevamente un problema de precios relativos, que sesgará la producción en contra de las exportaciones, la energía y la infraestructura.

Recién a fin de año, cuando por vacunación o contagios masivos la pandemia haya quedado atrás y esté más claro el grado de populismo en el manejo de la economía, veremos cuál es el modelo de negocios de Argentina. ¿Se profundizará el fallido modelo de sustitución de importaciones para favorecer a los industriales amigos con buen poder de lobby o habrá una integración inteligente al mundo? ¿Fomentaremos las exportaciones o insistiremos en el mito del mercado interno? ¿Resurgirá un peronismo racional del centro o se consolidará el espacio de Máximo Kirchner, que busca poner en discusión el rol de la propiedad privada y avanzar a una constitución como la del 49? Las respuestas, a fin de año.

Artículo publicado en SEUL el 17/01/2021

domingo, 17 de enero de 2021

La Riqueza en España: de la Burbuja Inmobiliaria a la Crisis del COVID

De Miguel Artola (Universidad Carlos III de Madrid), Luis Bauluz (University of Bonn) y Clara Martínez-Toledano (Imperial College London) En la última década, el estudio de la riqueza ha avanzado a pasos agigantados. Nuestro conocimiento sobre este ámbito ha cambiado de forma radical a partir del estudio de Piketty y Zucman en el que estiman [leer más ...]

El Captor incrementa más de un 30% su audiencia en 2020, que ya supera los 400.000 visitantes anuales

Avisamos que seríamos un referente a lo largo de 2020 y la profecía se cumplió. El único blog de economía independiente con una audiencia de estas características. Y esa independencia es, paradójicamente, la razón por la que en lugar de 4 millones de lectores anuales apenas superamos los 0,4 millones. Aún así, en 2020 la difusión de El Captor consiguió alcanzar su máximo histórico desde su fundación. Con casi ningún apoyo tecnológico, institucional o político, de los que seamos conscientes. A fuerza bruta. Como síntesis aquí van los artículos más leídos en 2020 desde nuestra suscripción gratuita. El primero no lo patrocinó La Caixa ni ninguna otra entidad financiera Cuatro originales reglas de banca ética de la Caixa La Caixa está impidiendo, por no decir boicoteando, el uso de las tarjetas de débito, precisamente uno de los productos más sencillos e intuitivos que existen. Esta entidad actúa de este modo con unilateralidad e infringe el clásico precepto del marketing según el cual los productos y servicios han de satisfacer las necesidades de los clientes y no las de las empresas. El segundo no apareció en ninguna editorial ni en una ninguna revista universitaria Economía positiva o normativa, vosotros diréis Existe en esta forma de proceder un riesgo para la integridad de esa objetividad que con tanto ahínco se busca en el campo de la economía teórica o académica, pues de esta manera se concede un valor “positivo” a proposiciones que ocasionalmente son ciertamente arbitrarias y un valor normativo a las que, se dice, incluyen juicios de valor, deseos o aspiraciones. Pero, ¿no debería ser justo al revés? El tercero fue un pequeño recordatorio sobre la toxicidad de los medios de comunicación Otras siete mentiras sobre el covid-19 en portada de El País Que sumadas a las siete que ya analizamos hace unos días en este artículo […]

La entrada El Captor incrementa más de un 30% su audiencia en 2020, que ya supera los 400.000 visitantes anuales aparece primero en El Captor - Economía y Opinión.

viernes, 15 de enero de 2021

Gobierno, poder y democracia: el último debate político

Ya tenemos otro debate. Soluciones y certezas ninguna. ¿Debates? Cuantos queráis. Viene esto a colación de las últimas declaraciones de Pablo Iglesias, actual segundo Vicepresidente del Gobierno de España, que se emitirán en el próximo programa de Salvados del 17 de enero de 2021. «Me he dado cuenta de que estar en el Gobierno no es estar en el poder». ¿Cómo es posible que alguien de la supuesta talla intelectual de Pablo Iglesias manifieste a estas alturas de la película semejante afirmación? Las posibles respuestas podrían calcarse, sorprendentemente, de controversias del pasado político más reciente. Da la impresión de que seguimos sin avanzar demasiado. De que todo se repite en bucle. Pero como hemos dicho al principio, el entretenimiento “ha sido servido” nuevamente, así que aquí van algunas de las posibles interpretaciones de la “gente” ante sus declaraciones. A) Partidarios de las teorías conspiratorias Responderían así a un intento premeditado de manipulación del electorado de Podemos. Reconociendo ahora que estar en el gobierno no faculta ni atribuye poder para aplicar las políticas prometidas en campaña electoral desde la oposición, la inoperancia y la falta de concreción de las mismas quedarían justificadas con el “nuevo nivel de conciencia” del dirigente. B) Partidarios de la escasa talla intelectual del dirigente de Podemos Estas declaraciones consolidarían así los argumentos de los tradicionales detractores de Iglesias, que siempre han atribuido una lucidez pueril, mermada y deteriorada a sus reflexiones y propuestas políticas. C) Partidarios del progresivo envilecimiento de Iglesias cuanto más se acerca al poder Que lo corrompería y obligaría a conceder entrevistas pactadas, con declaraciones que rompen su tradicional línea e ímpetu ideológico, para conservar el status personal conseguido y, de paso, acrecentarlo conforme la dialéctica de su proceso íntimo de corrupción y manipulación de la ciudadanía progresa. D) Partidarios de la cortina aterciopelada […]

La entrada Gobierno, poder y democracia: el último debate político aparece primero en El Captor - Economía y Opinión.

jueves, 14 de enero de 2021

Las vacunas contra la COVID-19. Nacionalismo, bien público global y cooperación con extraños

Beatriz Gonzalez Lopez-Valcarcel Vicente Ortun Rubio La luz ya llega del fondo del túnel. Procede de las vacunas, que permitirán volver a la libertad de movimientos y a la actividad económica y social deseada. Nunca se había conseguido un avance tan rápido en biomedicina, las vacunas de RNA mensajero representan avances disruptivos con aplicaciones importantes [leer más ...]

Los exámenes “on-line” no son exámenes

Por Juan Luis Jiménez La pandemia del Covid-19 ha traído importantes cambios en la docencia en todo el mundo: para los gestores, lograr que alumnado y docentes dispongan de infraestructuras adecuadas para recibir y realizar la labor docente; para el alumnado, adaptarse al nuevo marco telemático; y para los docentes, mantener la calidad de las [leer más ...]

miércoles, 13 de enero de 2021

España y la divergencia económica antes de la industrialización

De Ernesto López Losa Aunque el interés sobre las raíces del crecimiento económico, sobre lo qué hizo (y hace) a unas sociedades más ricas que otras, no es ciertamente nuevo (“…the causes of wealth and poverty of nations, the grand object of all enquires in Political Economy” le escribía Thomas Malthus a David Ricardo en [leer más ...]

martes, 12 de enero de 2021

Por qué los occidentales somos “raros”, y cómo eso podría explicar nuestra prosperidad

Marc Canal Joseph Henrich es lo que los ingleses llaman un “polymath”, una persona con un conocimiento profundo sobre muchos temas. En su nuevo libro, The WEIRDest People in the World: How the West Became Psychologically Peculiar and Particularly Prosperous (La Gente más Rara del Mundo: Cómo Occidente Devino Psicológicamente Peculiar y Particularmente Próspero), combina [leer más ...]

lunes, 11 de enero de 2021

¿Tienen efectos las pandemias en las elecciones? La gripe española del 1918 y las elecciones estadounidenses

De Leticia Arroyo Abad (CUNY & CEPR) y Noel Maurer (GWU) Mientras que transitamos la eterna lucha –que es cruel y es mucha como dice un tango argentino—contra el coronavirus, Estados Unidos eligió a un nuevo presidente. Una experiencia dramática y traumática, si la hubo, para la población estadounidense dadas las disputas del partido republicano de [leer más ...]

¿Qué vendemos los economistas?

El 5 de noviembre del 2008, en plena inauguración de un edificio académico en la London School of Economics, la Reina Isabel II le preguntó al Profesor Luis Garicano, el Director de investigación del departamento de administración, cómo era que nadie había visto venir la crisis financiera internacional que se había llevado puesto al Lehman Brothers, una entidad financiera con 636.000 millones de dólares en activos, en septiembre de ese año.

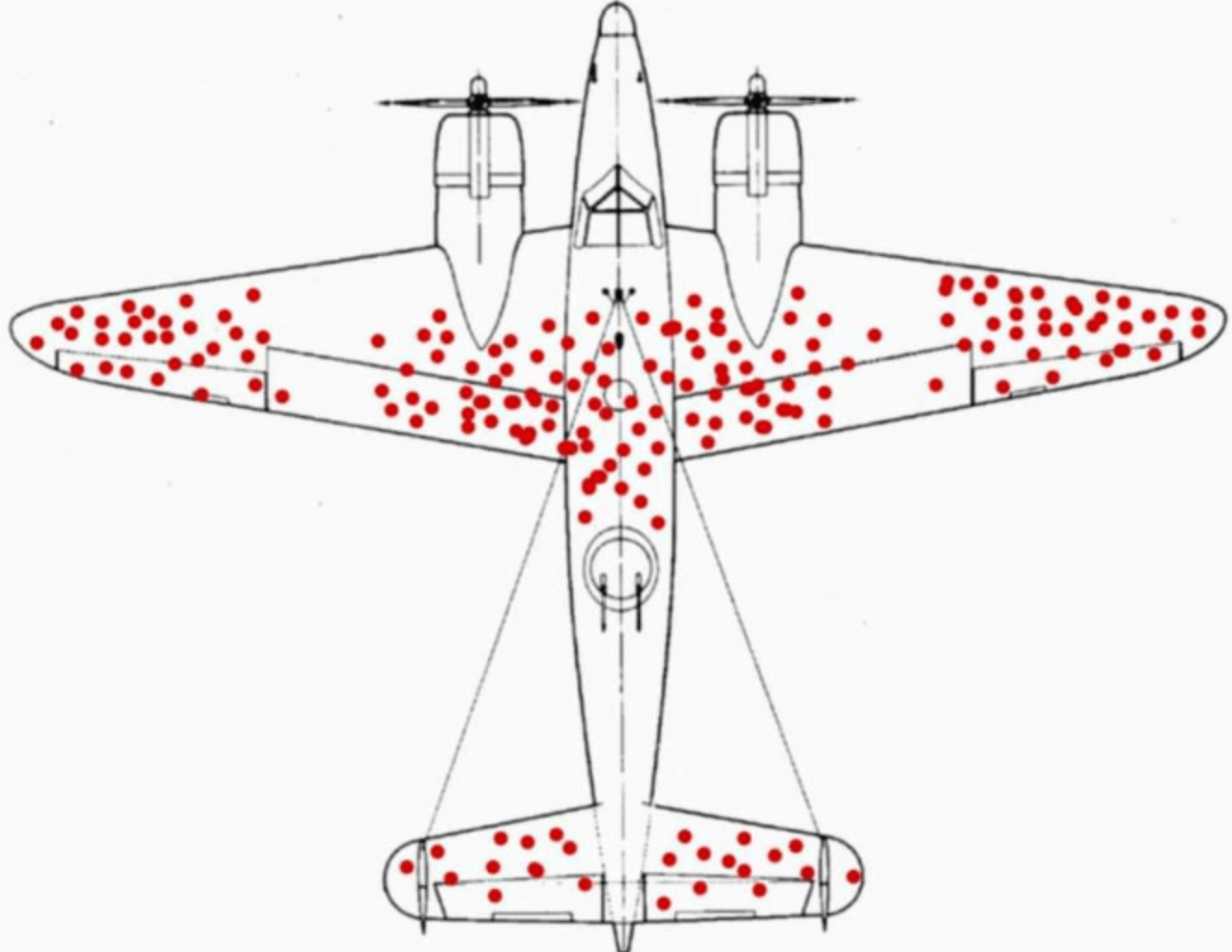

El catedrático fue tomado por sorpresa y ensayó una respuesta de compromiso; dijo que, en cada momento, cada uno pensaba que estaba siendo respaldado por otro y que estaban haciendo las cosas bien, lo que traducido al castellano podría resumirse en un exceso de confianza. Sin embargo, la realidad es que la mayoría de los bancos mundiales están todos los días esquivando icebergs y de hecho su rol ha sido central para amortiguar el impacto del Covid en el mundo entero. Focalizar la atención en la incapacidad de los economistas para predecir los shocks observados sesga la información en un sentido que recuerda las investigaciones del matemático de origen rumano Abraham Wald, sobre la vulnerabilidad de los aviones norteamericanos en la segunda guerra mundial. Los ingenieros planeaban reforzar las alas, porque observaban una fuerte concentración de disparos en esa zona, en las naves que regresaban de combate. La paradoja que descubrió Wald fue que la zona más vulnerable de la estructura era en realidad la del motor, puesto que los aviones que recibían disparos en esa parte de la estructura tenían menos chances de sobrevivir al ataque y los que efectivamente volvían no eran una muestra representativa el total, sino de los casos que se habían salvado. Mirar solo los aviones que regresa nos hace incurrir en el sesgo de supervivencia

La historia viene a cuento del artículo publicado en Pagina 12 en los últimos días del 2020, en el que Zaiat escracha a varios colegas “pronosticadores”, por sus errores ex post. La enorme confusión de Alfredo es que el trabajo de los economistas no es adivinar los shocks; esa es la actividad principal de Horangel o de Ludovica. No se puede culpar a los profesionales por no haber visto venir la pandemia, la crisis del 2009 o la reversión en el flujo de capitales y la sequía del 2018. Es cierto que alguien podía notar que la economía global era vulnerable por su alta integración y su relativamente baja inversión en salud, al colapso sanitario por una epidemia o peor aún, a un desastre climático de consecuencias devastadoras. Mucha gente, de manera notable Bill Gates, vienen advirtiendo sobre esta posibilidad. Pero una cosa es anunciar el fin del mundo y otra cosa muy distinta es ponerle fecha. Lo mismo ocurría con la burbuja inmobiliaria del 2008, que desde el espejo retrovisor parecía obvia, o con el colapso de la economía argentina en 2018; simplemente no conocemos tantos visionarios que se hayan hecho millonarios apostando a esos eventos y economistas como Nouriel Rubini que vaticinaron el crack, también se adelantaron a anunciar crisis que no ocurrieron en casi todos los años sucesivos. Un último ejemplo, sobre el que abunda Zaiat para descalificar a los que pronosticaron una inflación mas alta; el gobierno dispuso una serie de precios máximos a alimentos y congeló tarifas, algo que otra vez por el retrovisor es obvio pero que no estaba tan claro cuando Alberto insistía en mostrarse como “moderado “y nombraba a Guzmán de ministro, que no es justamente partidario de esas intervenciones. El 2020 cierra con una inflación cercana al 35% pero sin embargo los alimentos y bebidas que están por fuera de precios máximos y cuidados trepan al 57%, al tiempo que los precios regulados suben solo 16,9%.

Peor aún cuando se trata de estimar los valores de las principales variables en una economía tan volátil como la nuestra. De acuerdo con los datos de la base de Dos Siglos de Economía Argentina, de Orlando Ferreres, el PBI per cápita de Argentina creció en los últimos 50 años a una tasa promedio del 1,1%, mientras que Australia lo hizo al 1,8% anual, pero mientras que los de la tierra del canguro mostraron un desvío estándar de 1,6%, nuestro país tuvo 5,3%. Esto quiere decir que, bajo algunos supuestos, una estimación al 95% de confianza para la media de crecimiento de la Argentina sería 1,1% +/- 10,3% mientras que para Australia sería 1,8 +/- 3,1%.

Por supuesto; en la realidad no todo el desvío es un shock aleatorio y cuando hubo un evento fortuito que hundió a la economía en marzo y abril, hay un arrastre estadístico que permite ponerle piso, si no ocurre otra catástrofe, a la recuperación del año siguiente. Por ejemplo, si la economía local mantiene el mismo nivel de actividad del mes de noviembre del año pasado, hay un 4,8% de crecimiento asegurado por efecto estadístico (porque noviembre del 2020 está 4,8% por encima del promedio de todo 2020).

Por eso valoro mucho la actitud de colegas como el Profesor Juan Carlos De Pablo, que nunca dice cuánto va a ser el crecimiento de la economía, porque el margen de error es tan grande que nuestro conocimiento sobre la media queda opacado por la varianza. La respuesta mas honesta debería ser X+/- 10,3% pero eso es lo mismo que no decir nada.

Otro capítulo aparte es el de la estimación del precio de activos financieros, como el dólar, o ahora que se puso de moda, el del Bitcoin, puesto que como nos enseñó el Nobel Eugene Fama; los precios actuales reflejan toda la información conocida hasta el momento. Mucha gente piensa que los economistas tenemos un quinto sentido que nos permite saber lo que va a pasar y nos consultan permanentemente por eso, pero no, lamentablemente solo podemos tener conjeturas y son raras las veces que somos más inteligentes que los mercados.

Cuando me preguntan cuanto va a salir el dólar en diciembre del año que viene, lo mejor que puedo hacer es suponer que si no pasa nada en los próximos meses debería acompañar la inflación y por lo tanto, cualquier cosa que hoy sale $160, cincuenta porciento de inflación mediante costará $240. Pero suponer que en nuestro país no va a pasar nada en doce meses no es muy realista; lo que ocurre es que nadie puede adivinar cual o cuales serán los shocks.

¿Qué es entonces lo que les ofrezco a mis clientes? La respuesta es una palabra: herramientas. Quiero ayudarlos a ver el mundo como lo veo yo, a pensar en términos de sistema de precios, incentivos y condicionantes externos (como los precios de commodities) e internos (como los impactos del dólar y la inflación en las expectativas de consumidores e inversores, o el factor político). Me gusta mostrarles como se conectan los mercados y que impactos potenciales tienen los distintos shocks que eventualmente puede enfrentar la economía; pienso más en escenarios que en pronósticos, porque cuando la varianza es tan grande, la media no sirve para nada.

Mis clientes son personas que toman decisiones y mi trabajo es armarlos hasta los dientes con la mejor información, pero también ayudarlos a que aprendan a mirar las variables que observo todos los días y a pensar en modelos que les sirvan para decidir.

domingo, 10 de enero de 2021

¿Por qué mentimos tan poco?

Por Guillem Riambau Muy a menudo la gente se pregunta por qué los humanos mentimos tanto. En cambio, los economistas a veces nos preguntamos por qué mentimos tan poco. En la jerga de los economistas, mentir es lo mismo que falsear información privada, es decir, información que solo conocemos nosotros. Así, cuando una directora de [leer más ...]

jueves, 7 de enero de 2021

Las dos Españas

De Hannes Mueller Varios países, muy notablemente Estados Unidos, han experimentado un gran aumento de la polarización política en años recientes (Nota del editor: Esta entrada se programó el 10 de diciembre por lo que no trataba de reaccionar a los recientes acontecimientos). España es un claro ejemplo en este sentido. Según algunas medidas, es el [leer más ...]

miércoles, 6 de enero de 2021

El elefante en la habitación

Juan J Dolado Hace unas semanas vi el episodio “Tiempos Modernos” de la nueva temporada de Salvados (la Sexta) presentada ahora por Gonzo. En el mismo, Gonzo recogía a la Ministra de Trabajo, Yolanda Díaz, por la mañana de la puerta del Ministerio y la llevaba en su coche a varias localidades de sur de [leer más ...]

martes, 5 de enero de 2021

¡Esperando carbón! (Empleo destruido por la Covid-19)

Jesús Ruiz (@icae_ucm), Luis Puch (@lpuchg), Manu García (@manugar), y J. Ignacio Conde-Ruiz (@conderuiz) Otra vez este enero (¡feliz año a todos!), como en noviembre pasado respecto a los datos de octubre, estábamos esperando malas noticias para la evolución reciente del empleo en España. Esto era así, entonces, por el repunte de los contagios Covid [leer más ...]

domingo, 3 de enero de 2021

Cumplimientos y realidades

Alfonso Novales Universidad Complutense y Real Academia de Ciencias Morales y Políticas La transparencia en todas las acciones de gobierno, la evaluación del impacto de las políticas públicas, y la rendición de cuentas, describiendo rigurosamente el grado de cumplimiento de los compromisos adquiridos por los gobernantes y altos directivos del sector público forman parte del [leer más ...]

sábado, 2 de enero de 2021

¿Se pagan muchos impuestos en España?

La respuesta es: depende. En el año 2019 en España se pagaron 280.157 millones de euros, según datos estadísticos oficiales. ¿Esto es mucho o poco? Es una pregunta difícil de responder. Si lo comparas con los impuestos que se pagaron en el año 2007 – 265.082 millones de euros- es más. Pero decir más, no es lo mismo que decir mucho. Entre 2007 y 2019 en España se ingresaron, tal y como hemos dicho, cerca de un 6% más de impuestos. Pero en Malta, otro país de la Zona euro, el aumento de los ingresos por impuestos se cifró en un 123%. Luego, ¿se pagan muchos impuestos en España? Lo sentimos, pero la respuesta no es nada sencilla, ya se ha advertido. En Grecia, otro país de la Eurozona, los ingresos por impuestos solo aumentaron un 2% entre 2007 y 2019, un tercio del aumento en España. Por lo tanto, ¿se pagan muchos impuestos en España? No hay respuesta porque siempre es necesaria una referencia que nos permita calibrar la pregunta. Cuando preguntamos por el cuánto, desde la perspectiva del exceso -mucho- o la carencia -poco- necesitamos un valor medio, un valor que no dé la medida de la distancia hasta ese equilibrio que consideramos adecuado, justo, ponderado. Además, de una verdadera concreción; ¿para qué? En economía, la variable generalmente adoptada como referencia para multitud de análisis es el PIB. También nos sirve para este caso. PIB de España en 2019 en términos corrientes: 1,245 billones de euros. Vale, de acuerdo, los impuestos de España en 2019 se situaron en el 22,5% del PIB. Nuevamente, ¿esto es mucho o poco? Oh, en Francia pagaron el 30,7% de su PIB. Es poco, pues. Oh, en Irlanda pagaron el 18,3% de su PIB. Es mucho, pues. Pero siempre puedes volver a cambiar […]

La entrada ¿Se pagan muchos impuestos en España? aparece primero en El Captor - Economía y Opinión.

Suscribirse a:

Entradas (Atom)