El gran problema de la banca es que su capital medido a niveles de mercado (market value/total assets) es bastante bajo debido a su baja rentabilidad (medida con ROE, ROA o market to book value) y su alto riesgo (p.ej. NPLs). Este problema es mucho mayor en Europa que en los Estados Unidos (EEUU) y [leer más ...]

miércoles, 30 de septiembre de 2020

martes, 29 de septiembre de 2020

El eje de rotación del cálculo de las pensiones de jubilación

Por Enrique Devesa (Universidad de Valencia, IVIE e Instituto de Polibienestar) Si hiciéramos una encuesta de qué variable es la que más afecta al cálculo de la pensión inicial de jubilación, seguro que habría varias candidatas. Para mí “el eje de rotación” en el cálculo de dicha pensión es el número de años cotizados y [leer más ...]

lunes, 28 de septiembre de 2020

¿Están bien preparados nuestros responsables sanitarios?

Félix Lobo, Catedrático emérito Universidad Carlos III de Madrid y Funcas Matilde P. Machado, Departamento de Economía, Universidad Carlos III de Madrid Marcos Vera-Hernández, Departamento de Economía, University College London La crisis de salud pública y sanitaria provocada por el virus SARS-CoV-2 ha puesto el foco en las Consejerías de Sanidad de las Comunidades Autónomas [leer más ...]

Gobernado por las expectativas

En Argentina hay 3.149.000 plazos fijos de personas físicas por 916.000.000 millones de pesos y 197.000 depósitos a plazo en moneda extranjera, por 191.000 millones de pesos, lo que sugiere que el ahorrista promedio todavía no ahorra de manera sistemática en dólares, como sugieren las declaraciones del Presidente esta semana cuando dijo “tenemos que acostumbrarnos a ahorrar en pesos y dejar los dólares para la producción”. Es cierto, no obstante, que buena parte de las compras de billetes que se hacen por homebanking se mantienen en cajas de ahorro, pero incluso en ese segmento se suman depósitos en moneda extranjera por 583.000 millones de pesos, contra 890.000 millones de pesos en cajas de ahorro nominadas en moneda local.

En este último caso, se trata mayormente de una demanda de pesos transaccional, pero aún comparando los plazos fijos en pesos con la sumatoria de depósitos en dólares (caja de ahorro + plazos fijos), sigue predominando la demanda de moneda doméstica.

Pero claro, todo eso es lo que está dentro del sistema. En agosto del año pasado, sin ir mas lejos, había 15.000 millones de dólares más en depósitos que fueron retirados por temor, no ya a una devaluación sino a una confiscación de los ahorros. Las estimaciones más conservadoras hablan de otros 200.000 millones de dólares de ahorro de los argentinos en cajas de seguridad, cuentas del exterior y colchones.

El gobierno entonces enfrenta dos problemas de confianza. El primero es el de los que hacen negocios en el país porque hay muchas dudas de que el tipo de cambio comercial actual sea sostenible y entonces se acelera la demanda de dólares para importaciones, se frenan las liquidaciones de exportaciones y se postergan las inversiones, toda vez que alguien con dólares prefiere esperar la devaluación para invertir mas pesos y el que tenía moneda local la convierte en dólares en vez de invertirá en un proyecto de la economía real. Hasta que no se despeje la incertidumbre cambiaria, la economía no puede crecer.

El segundo es financiero. Si la gente no ahorra en pesos es porque el premio de hacerlo es bajo en relación con el riesgo. Las tasas de los plazos fijos de mas de un millón de pesos no llegan al 34% (TEA), mientras que la inflación esperada para septiembre corre a una velocidad anualizada del 47% e incluso la tasa de aumento del dólar oficial es del 38% anual y hay mucha desconfianza respecto de la capacidad del BCRA de sostener ese ritmo de arrastre del tipo de cambio. La brecha del 89% que observamos esta semana es una prueba de que el mercado espera una devaluación y nadie que le asigne cierta probabilidad a ese evento quiere pasarlo en pesos.

Más aún, cuando el psicólogo social Gordon Allport desarrolló su teoría de los rumores, en la década del 40, estableció tres condiciones para que una versión corriera como reguero de polvora; tenía que tratarse de una denuncia imprecisa, que no fuera por lo tanto fácil de chequear, tenía que referirse a algo de importancia para la gente y, más importante, tenía que ser verosímil.

Los rumores de esta semana sobre un nuevo corralito cumplen con esos tres requisitos. No importa que no tenga asidero la versión, en momentos en que los bancos están súper líquidos, porque en esta oportunidad la gente no desconfía de las entidades, sino del propio gobierno. Como me dijo un periodista muy conocido “yo no tengo dudas de que los bancos tienen los dólares, mi temor es que el gobierno se los quiera quedar”

Aunque no sería la primera vez que ocurre, porque todos recuerdan el Plan Bonex del 90, hoy no están dadas las condiciones para una confiscación de esa naturaleza, en primer lugar porque el gobierno erosionó buena parte de su capital político con la cuarentena y una medida de esa naturaleza bastaría para hacerlo caer. Pero sobre todo por una razón pragmática; no hay vencimientos importantes de deuda luego de la reestructuración (dejando de lado el FMI) y el tesoro no necesita esos dólares. Es cierto que las reservas de libre disponibilidad son escasas, pero si el BCRA siguiera desangrando los 7000 millones que le quedan, sería mucho menos costoso directamente devaluar. No hay ventaja práctica de quedarse con los depósitos; son todos costos y en tren de pagar costos es preferible elegir los menores.

Caso Baena: cómo frenar la despoblación con digitalización

Este fin de semana he participado en Repueblo en Baena. Un pueblo de 20.000 habitantes en medio del corazón de Andalucía y del mar de olivos. El pueblo ha perdido el 10% de la población desde 2007 y el objetivo es analizar planes e ideas para frenar la despoblación.

1. El problema en las zonas rurales es la escasez de empresarios con proyectos rentables en la era de la tecnología global

El otro día Iñigo Errejón dijo en el Congreso que el éxito del IPhone no fue de Steve Jobs y que la mayoría de la tecnología se desarrolló con dinero público. La idea es de una economista –Mariana Mazzucato– que defiende el papel del estado emprendedor.

Esa tecnología es igual de accesible en Baena que en el Sillicon Valley. El problema que detectas en las zonas rurales es la escasez de empresarios capaces de desarrollar proyectos empresariales rentables en la era de la tecnología global. Y donde sí hay esos empresarios la dificultad es conseguir que esa tecnología consiga desarrollo social que permita fijar la población.

La conclusión principal de Repueblo es identificar a esos empresarios innovadores, conectarles entre ellos en toda la comarca, cooperar e hibridar en proyectos conjuntos, y luego después apoyarse en las políticas públicas para crecer, crear empleo y pagar buenos salarios.

1.1 Repueblo y el caso de Baena

Baena es líder de producción de aceite de oliva a nivel mundial, pero sus agricultores son productores y no empresarios. Les falta visión comercial y global, y deben digitalizarse y comunicarse con sus potenciales clientes por los nuevos canales de distribución y adaptarse a los nuevos valores de sus clientes jóvenes: sostenibilidad y comida saludable.

Los fondos europeos son una 2ª oportunidad para modernizarnos, como lo fueron en los 80, pero Bruselas ha cambiado el objetivo: #digitalización y #sostenibilidad. Lo 2º se nos bien pero en digitalización somos de los países más atrasados de la OCDE https://t.co/rStlmusJEZ

— José Carlos Díez (@josecdiez) September 27, 2020

Su producción biorgánica es amplia y creciente. Solo les falta certificarlo y comercializarlo en los mercados europeos donde está la demanda actual. Una innovadora social que participó (y que viene del sector tecnológico) propuso experiencias en mercados digitales locales que potenciarán nuevos consumidores en España, principalmente las capitales andaluzas y Madrid con millones de personas a menos de cuatro horas.

2. La innovación es un mar que no sale en los mapas

Baena fue íbera, romana, árabe, judía y cristiana. Su patrimonio histórico es inmenso. Cerca de Sierra Nevada tienen un parque natural en la sierra subética. Su potencial turístico es tremendo pero está casi todo por hacer.

Pero, como nos enseñó el gran economista de la innovación Joseph Schumpeter, la innovación es un mar que no sale en los mapas.

En mi viaje, vimos a una empresa que vende cubiertas de piscinas en 20 países. ¿Cómo? Con innovación. Las cubiertas calientan el agua en países fríos y lo enfrían en oriente medio y en las zonas calientes del planeta. Una empresa vendé chicles. ¿Cómo? Con innovación. Los chicles además de sabores consiguen cosas como ayudarte con las resacas o son afrodisíacos. Una empresa desarrolla una plataforma tecnológica para ayudar a las empresas, sobre todo a las pymes, en la selección de personal.

3. La digitalización puede ayudarnos a repoblar nuestros pueblos

Cerca de Baena está Martos que tiene el centro de I+D de Valeo para automóvil y coche autoconducido. También aeródromo donde vienen a probar sus drones empresas multinacionales. Lucena, Úbeda, Baeza, etcétera. La tecnología es la misma, lo que va a marcar la diferencia en el empleo y en los salarios son las personas.

En esta tierra hay mucho talento, igual que en toda nuestra querida España. La clave es identificar los empresarios que son capaces de sacarle partido y liderar el proceso de desarrollo junto al estado y al resto de instituciones de la sociedad civil.

La industrialización despobló nuestros pueblos y la digitalización puede ayudarnos a repoblarlos. Los riesgos son muchos pero las oportunidades también. Hay que ser utópico y movimientos como Repueblo ayudan a conseguir cumplir nuestros sueños imposibles.

La entrada Caso Baena: cómo frenar la despoblación con digitalización aparece primero en El Blog de José Carlos Díez.

domingo, 27 de septiembre de 2020

Recomendaciones (o no) de lectura: El valor de las cosas, de Mariana Mazzucato

Siempre me ha intrigado que algunos libros sobre cuestiones e ideas económicas acaben convirtiéndose en best-sellers. Siendo principalmente un lector de papers y conociendo la obra científica de autores de esos libros (en demasiados casos, la ausencia de dicha obra) suelo resistirme a este tipo de lecturas. Además, en muchas (no todas) de las ocasiones [leer más ...]

sábado, 26 de septiembre de 2020

Mirá lo que te digo – 21/09/2020

Cepo, cepito, cepón: nadie puede comprar dólares – Participación en el programa “Mira lo que te digo” conducido por Luis Majul en el canal La Nación +

jueves, 24 de septiembre de 2020

¿Pidiendo peras al olmo? Los modelos matemáticos de la COVID

Beatriz Gonzalez Lopez-Valcarcel Anteayer, 23 de septiembre, se celebró un webminar sobre modelización COVID en la Escuela de Verano de Salud Pública de Menorca, que se puede ver en youtube. La Escuela tiene larga tradición de 31 ediciones, y su sede es un lazareto para pasar cuarentenas, muy adecuado al tema de este año, aunque [leer más ...]

miércoles, 23 de septiembre de 2020

Capital social, geografía y cooperativismo

De Francisco J. Medina-Albaladejo, Dolores Añón-Higón, Alfonso Díez-Minguela y José-Miguel Lana-Berasain A principios del siglo XX el cooperativismo era concebido como una potente herramienta de lucha contra la malnutrición y la pobreza. De hecho, en esos años se expandió con fuerza la idea de una “Co-operative Commonwealth”, como alternativa democrática y solidaria. Hoy día, algunas [leer más ...]

martes, 22 de septiembre de 2020

¿La concentración bancaria asegura la recuperación de la rentabilidad?

Por Alfredo Martín y Vicente Salas. La fusión entre Caixabank y Bankia constituye una respuesta a llamamientos como los del vicepresidente del BCE, Luis de Guindos, sobre la necesidad de fusiones entre bancos para aumentar su rentabilidad y corregir el exceso de capacidad. También responde a la ministra Nadia Calviño, quien considera “probablemente inevitable” que [leer más ...]

lunes, 21 de septiembre de 2020

50 años de la doctrina Friedman contra la responsabilidad social de la empresa

Por Aleix Calveras El pasado 13 de septiembre se cumplieron 50 años de la publicación del famosísimo artículo “The social responsibility of business is to increase its profits”, de Milton Friedman, profesor de la Universidad de Chicago, premio Nobel en el año 1976, y gran divulgador de la ideología del libre mercado (ver aquí una [leer más ...]

Lecciones del comportamiento; la gente aprende y los tiempos se aceleran

El 28 de octubre del 2011, cinco días después de las elecciones que confirmaron el triunfo de Cristina Fernández en primera vuelta, el Banco Central dispuso que para comprar dólares se necesita una autorización previa de la AFIP que tómbola mediante decidía cuanto se podía comprar, luego de “validar” que los fondos destinados a la operatoria guardaran proporción con los ingresos declarados.

Nacía así un primer cepo tan disparatado que por ejemplo a Ricardo Fort, por entonces uno de los hombres más ricos del país, el sistema le decía que no tenía ingresos suficientes para comprar 500 dólares.

Como la sangría de divisas continuaba, el 3 de septiembre del 2012 se publicó la Resolución General AFIP 3378, que impuso un 15% de percepción sobre la compra de billetes y la 3379 que extendió el cargo a los pagos con tarjeta de debito en el exterior y al gasto en plataformas por internet

El porcentaje subiría al 35% con la Resolución General 3450 publicada el 18 de marzo del 2013.

El cepo amortiguó la salida de divisas. Durante 2011 se habían ido 21.500 millones por formación de activos externos y en los tres años siguientes “solo” salieron 14.700 millones. El problema es que también frenó el ingreso de billetes por el canal financiero, porque nadie va a vender al precio oficial, lo que sale 35% mas caro reponer, máxime cuando la brecha del mercado paralelo superaba ese valor y la diferencia entre puntas se hacía mas grande.

En esta nueva oportunidad el BCRA fue mas transparente. Ya no habría una tómbola; cuando pasaron las elecciones del 2019 se dispuso que nadie podría comprar más de 200 dólares por mes. Asumido el nuevo gobierno le agregó un impuesto del 30% a la operación, pero tampoco alcanzó, porque la gente aprende rápido de la experiencia y entonces hubo un record de compradores de dólar ahorro en agosto (se estiman 4,8 millones) que amenazaba ser roto en septiembre hasta que el Central decidió sacar de la cancha a buena parte de los compradores del dólar solidario, restringir el dólar turismo y tarjeta al cupo de 200 mensuales y agregar arriba del 30% del impuesto PAIS, un 35% de percepción a cuenta de ganancias. La misma película del 2011-2013, pero a velocidad acelerada; esta vez el Central mató a la cuenta de viajes, antes de abrir las fronteras al turismo y dejó el “dólar Miami” exactamente en el mismo nivel real de junio del 2002, que fue el año con menos turismo emisivo de los últimos 30 años, con el agravante que el peso está caro para los brasileños y demás turistas que solo reciben $74 por dólar; un sesgo antiexportador del 43%

Si entonces el gobierno no pudo recuperar la confianza (ver ICG UTDT) hasta el fin del mandato de Cristina, mucho menos lo logrará ahora que la sociedad tiene el diario del lunes y sabe que esa estrategia no funcionó.

Pero como siempre, quiero ser optimista y entender la lógica del gobierno. Guzmán sabe que ese mecanismo no se puede sostener en el mediano plazo y el propio Pesce dijo que era transitorio, hasta que se recuperaran las reservas. Para que eso ocurra, el gobierno pueda deshacer las restricciones y vuelva la confianza el modelo tiene que acertar tres plenos;

1) La pandemia tiene que ceder rápido, para que el gasto COVID no obligue a sostener el ritmo de emisión de abril-julio. El Presupuesto especula con un déficit de 4,5% del PBI en 2021, sin gasto pandémico, pero si las restricciones siguen y los ingresos no se recuperan, sobrarán cada vez mas pesos y presionarán cada vez mas al dólar, no solo por la vía financiera, sino también por la comercial.

2) Se necesita un pronto acuerdo con el FMI, para despejar completamente la incertidumbre financiera y ahora también precisamos que las 20 principales empresas de la Argentina reestructuren su deuda externa, para que baje la presión de divisas financieras

3) Brasil tiene que recuperar el ingreso de capitales e inversiones externas que perdió con el COVID, para que el dólar baje de los 5,38 Reales y quede mas cerca de los 4,00 por dólar que cotizaba a principios de año. De otro modo Argentina necesita un dólar mayorista del $96 para no perder competitividad cambiaria con nuestro principal socio comercial.

Agrego que hasta que esas tres cosas sucedan, el gobierno tienen que evitar los errores no forzados como los intentos de estatizaciones, la salida de empresas privadas, las masivas tomas de terrenos y las disputas políticas internas que debilitan al Presidente y fortalecen la sensación de que gobierna el ala dura del kirchnerismo.

En el mediano y largo plazo, sin embargo, Argentina no tiene salida si una tonelada de soja se cambia por dos celulares Samsung Galaxy A10s en cualquier lugar del mundo, pero dentro del país hay que entregar 1130 kilos de la oleaginosa por un solo teléfono. Ese sesgo antiexportador que generan la brecha en el dólar, los impuestos al comercio y las estrategias de “protección industrial” tiene que desaparecer si queremos crecer.

domingo, 20 de septiembre de 2020

De cómo la cándida economía se entregó a las matemáticas [1]

Esta entrada es una colaboración de Luis Corchón, de la Universidad Carlos III de Madrid. “… once we begin to uncover the real factors affecting the performance of the economic system, the complicated interrelations between them will clearly necessitate a mathematical treatment, as in the natural sciences” Ronald Coase, 1992 En un principio era Adán [leer más ...]

jueves, 17 de septiembre de 2020

NEG-Consejos para sacar partido de las clases online

De Pedro Rey Biel (@pedroreybiel) Durante la reciente Conferencia de la Asociación Europea de Economía, que por primera vez se celebró de forma virtual, el renovado Comité de Educación en Economía, al que pertenezco, organizó una sesión sobre docencia online, que pretendía orientar a los muchos profesores que, al igual que los alumnos, nos enfrentamos a [leer más ...]

Mirá lo que te digo – 16/09/2020

Endurecen el cepo al dolar: el dólar ahorro tendrá 65% de impuestos – Participación en el programa “Mira lo que te digo” conducido por Luis Majul en el canal La Nación +

miércoles, 16 de septiembre de 2020

La fusión Iberia-Air Europa: (falta de) competencia, consumidores y dinero de los contribuyentes

Por Juan Luis Jiménez Como explicamos en un post anterior, la gestión de la crisis que (también) sufren las aerolíneas, nos puede llevar a que estemos pagando como sociedad hasta tres veces el gasto público que se decida utilizar para este sector: como consumidores, como contribuyentes y como habitantes del planeta. Como consumidores, varios son [leer más ...]

martes, 15 de septiembre de 2020

Convivencia de diferentes generaciones y muertes por Covid

El Coronavirus es una epidemia con un alto grado de mortalidad (Yang et al., 2020) que tiene mucha mayor incidencia en la población de edad avanzada (Abdulamir and Hafidh, 2020). Es también una enfermedad muy contagiosa (Wu et al., 2020). Una de las estrategias que se han utilizado para proteger a las personas más vulnerables [leer más ...]

¿Qué ha pasado con las cajas en España?

Las cajas de ahorro se caracterizaron en España por ser verdaderas entidades de crédito. Eran capaces de movilizar el ahorro hacia proyectos de inversión dirigidos a toda la sociedad. La llamada obra beneficio-social de las cajas de ahorro se convirtió en un elemento diferenciador. La maximización de su beneficio no se encontraba destinada a retribuir las inversiones de capital, sino a asegurar la consecución de otras finalidades. Las cajas, sin embargo, carecían de un perfil jurídico institucional bien definido. Las comunidades autónomas aprobaron normativa de desarrollo en virtud de las competencias adquiridas con la descentralización de la organización territorial del estado. Durante el boom inmobiliario, la gestión de las mismas fue acusada de poco profesional y politizada. Con el crecimiento de su negocio, surgieron dificultades para su capitalización. Todo esto provocó la necesidad de reformas serias y profundas. Se potenció la bancarización de las cajas de ahorro. Ésta ya venía exigiéndose desde la Unión Europea. Era un intento de homogeneizar y eliminar las diferencias entre los regímenes que sobre las entidades de crédito existían en los distintos países miembros. En 2010, momento en el que existían 45 cajas de ahorros, se inició un proceso de concentración y reestructuración del sector. Con la excepción de dos, el resto de las cajas desapareció o se transformaron en fundaciones de distinto tipo. Desde Octubre de 2018 quedan 8 entidades bancarias (ABANCA, Bankia, Caixabank, Cajasur Banco, Ibercaja Banco, Kutxabank, Liberbank y Unicaja Banco) que surgieron tras el traspaso de la actividad financiera a entidades bancarias creadas para tal efecto. La estructura en la que se transformaron las cajas fue, principalmente, de fundaciones bancarias. Éstas pasan a ser accionistas de bancos, a través de los que se realiza la actividad crediticia. De esta manera, se permite que los bancos en los que se transformaron las […]

La entrada ¿Qué ha pasado con las cajas en España? aparece primero en El Captor - Economía y Opinión.

lunes, 14 de septiembre de 2020

Estacionalidad post-Covid

Jesús Ruiz (@icae_ucm), Luis Puch (@lpuchg), Manu García (@manugar), y J. Ignacio Conde-Ruiz (@conderuiz) A grandes males, grandes remedios, dice el refrán. El pasado 11 de marzo la serie diaria de afiliación a la Seguridad Social sufrió un desplome del 5% en 15 días (casi un millón de afiliados menos). Este shock registrado en los [leer más ...]

El problema no es el dólar, sino el Estado

El Banco Central volvió a perder reservas en la semana. Esta vez fueron 163 millones, que esconden parcialmente las compras de dólar solidario, toda vez que los ahorristas dejan los billetes en los depósitos permitiendo que se contabilicen los encajes del 50% como reservas, aunque no sean disponibles.

Al mismo tiempo la entidad ensaya alternativas, como permitir los depósitos en pesos atados a la cotización del billete oficial, pero sigue sin comprender que no solo el dólar financiero está desalineado, porque el mercado paga $129 el contado con liquidación o 131 el blue, sino que el tipo de cambio comercial también está atrasado y cuanto más tarde en reconocerlo, más lastima a la economía.

Por ejemplo; el Banco Central sigue microdevaluando con el billete oficial corriendo al 38,7% anual y uno de sus vicepresidentes, el Profesor Jorge Carrera, hizo esta semana la sexta entrega de su saga tuiteril que podríamos titular “el dólar no está atrasado”, esta vez comparando ratios entre las reservas y los pasivos del banco.

Obviamente, cuando no hay un mercado libre que señale precios, no es fácil saber cual sería el tipo de cambio real de equilibrio y más difícil aún es calcular a que tipo de cambio nominal se estabiliza el real, habida cuenta de que los precios no son inmunes a los cambios en el dólar y una corrección cambiaria puede acelerar la inflación, tanto por la vía monetaria (derrumbe en la demanda de dinero) como por la real (por estrategias de fijación de precios en función del dólar o porque el valor de la moneda extranjera opere como ancla de expectativas)

Pero hay dos hechos objetivos que señalan un atraso; el primero de coyuntura: el tipo de cambio real con Brasil está 21% debajo del nivel que tenía a principio de año, en valores similares a los del 2017, cuando la economía amasó un déficit comercial de 8.170 millones de dólares con el país vecino. En perspectiva de mas largo plazo, ese TCR bilateral está 23% debajo del promedio 1997-2019.

El segundo indicador es estructural. En los últimos 30 años el gasto público consolidado pasó de 30 puntos del producto a 45.

Del otro lado del mostrador aumentan la presión tributaria y, como no alcanza, también el déficit. Suben entonces los impuestos, pero también el costo financiero que deben enfrentar las empresas que operan en el país, tanto porque el estado los desplaza en la demanda de fondos prestables, haciendo subir las tasas, como por el crecimiento en la prima de riesgo que deben soportar.

Si bien hay algunos impuestos como el IVA, que pueden ser detraídos de los precios de exportación, en la mayoría de los casos y sobre todo cuando se trata de tributos en cascada, tasas municipales o aportes a la seguridad social, se filtran tanto en los precios de los insumos, como en los costos de los factores productivos, haciendo que cada dólar de valor agregado lleve una mochila de Estado Agregado.

Ahora bien, cada dólar de Estado Agregado, puede contribuir al aumento en la productividad, como por ejemplo cuando el Estado invierte en Salud o Educación, edificando capital humano, pero también resultar una carga, cuando se gasta en funcionamiento administrativo, o directamente una traba, cuando se distorsionan las señales de los precios con subsidios económicos.

El gasto administrativo, por ejemplo, pasó de representar menos de 2% del PBI en los 80s a estabilizarse en 3% del PBI en los últimos años y la plata que la democracia permitió ahorrar en Defensa y Seguridad en los 80s y 90s, ahora hay que gastarla en policías para contener un delito que no paró de escalar.

Educación y Salud, pasaron de rondar los 4 puntos del producto cada uno, a sumar 12 puntos y aunque puede discutirse si el salto en productividad de la fuerza laboral fue de esa magnitud (según el CEDLAS la población de 25 a 65 años pasó de tener 8,9 años de educación promedio en 1986 a 11,9 años en la actualidad), está claro que suma más que los 6 puntos en que se incrementó el gasto previsional en los últimos 20 años, que no mueven la aguja de la productividad.

Por último, en el caso de los subsidios económicos al transporte, la energía y la producción, no es fácil identificar cuales pueden haber mejorado la rentabilidad relativa del sector transable, pero sabemos que en los últimos años incentivaron el sobre consumo de servicios (energía y transporte), reduciendo las inversiones.

Sumando todos los efectos, la economía necesita un dólar más alto para diluir todo incremento impositivo que no aumenta la productividad en la misma proporción y por eso el tipo de cambio real de equilibrio, con 15 puntos adicionales de gasto consolidado, es hoy sin dudas más alto que el que el sector externo necesitaba para equilibrarse a principios de los 90s.

Un tipo de cambio real más alto implica salarios reales más bajos y es la consecuencia de tener un Estado caro e ineficiente.

domingo, 13 de septiembre de 2020

Medidas preventivas contra el contagio de la covid y nivel socioeconómico

Por Judit Vall Casi todos somos conscientes de la relación que existe entre la salud y el nivel socioeconómico. Eso queda corroborado por diversos análisis de la economía de la salud que han demostrado y cuantificado la relación entre las condiciones socioeconómicas y los patrones de conducta que dan lugar a un estado de salud [leer más ...]

sábado, 12 de septiembre de 2020

Injusticia 2- Justicia 0. Continúa el debate en la República ideal de Platón

Ya lo sabéis, Platón tenía un propósito. Diseñar un Estado justo donde todos sus ciudadanos fuesen felices. Pocas cosas deben de ser tan difíciles, inútiles, imposibles, bellas. Y más, cuando para la construcción de la República ideal las resistencias que hay que desmontar son de la siguiente clase: – Nadie es justo por voluntad, sino por necesidad. Ser justo no es un bien en sí, puesto que el hombre se hace injusto tan pronto como cree poderlo ser sin temor. – El gran mérito de la injusticia consiste en parecer justo sin serlo. – Quiero yo que decidamos acerca de la felicidad del hombre justo e injusto. El justo será azotado y se le hará comprender que no hay que cuidarse de ser justo y sí de parecerlo. – Si alguno combate la injusticia es porque la cobardía, la vejez, o cualquier otra debilidad le hacen impotente para obrar mal. Platón deja hablar primero a sus adversarios. Sus argumentos llegan a parecer por momentos irrebatibles. Tal vez lo sean. Pero el esfuerzo posterior puesto en práctica para contrarrestar ¿la realidad? y construir ¿el ideal? es admirable. Un ejercicio probablemente inalcanzable para los que no están llamados a ser “guardadores del Estado”, esto es, filósofos. – Si desde la infancia nos hubierais inculcado esta verdad , en lugar de prevenirnos contra la injusticia de otros, cada uno de nosotros se pondría en guardia contra su misma injusticia , y temería darle entrada en su alma, considerándola como el mayor de los males. – ¿Hay en un Estado señal más segura de una mala educación que la necesidad de médicos y jueces hábiles no solo para los artesanos y pueblo bajo, sino también para los que se precian de haber sido educados como hombres libres? ¿No es cosa vergonzosa y una prueba insigne de ignorancia […]

La entrada Injusticia 2- Justicia 0. Continúa el debate en la República ideal de Platón aparece primero en El Captor - Economía y Opinión.

jueves, 10 de septiembre de 2020

Estadística y fraude electoral: lo que el teorema central del límite nos revela acerca del régimen de Putin

Este domingo se celebrarán en Rusia elecciones locales. Es fácil anticipar lo que ocurrirá. La oposición denunciará, una vez más, la existencia de fraude electoral y divulgará multitud de videos incriminatorios. Sin embargo, la comisión electoral ignorará las protestas y proclamará la victoria holgada de los candidatos pro-gubernamentales. La comunidad internacional desconfiará de los resultados [leer más ...]

Estadística y fraude electoral: lo que el teorema central del límite nos revela acerca del régimen de Putin

Este domingo se celebrarán en Rusia elecciones locales. Es fácil anticipar lo que ocurrirá. La oposición denunciará, una vez más, la existencia de fraude electoral y divulgará multitud de videos incriminatorios. Sin embargo, la comisión electoral ignorará las protestas y proclamará la victoria holgada de los candidatos pro-gubernamentales. La comunidad internacional desconfiará de los resultados [leer más ...]

Nuestra Tarde – 03/09/2020

“El dólar ahorro es el IFE de la clase media” – Entrevista al economista Martín Tetaz en Nuestra Tarde, programa que se emite por TN

miércoles, 9 de septiembre de 2020

Fiestas mayores y voto: ¿pan y circo?

De Marc Guinjoan y Toni Rodon En un mundo paralelo en el que el coronavirus no hubiera cambiado por completo nuestras vidas, seguro que durante este verano habríamos pasado por alguna fiesta mayor. En España hay, como mínimo, tantas fiestas mayores como municipios. Estas acostumbran a ser eventos muy populares que duran varios días, durante [leer más ...]

martes, 8 de septiembre de 2020

¿Miedo al contagio? Impacto electoral de la COVID-19 en las elecciones vascas: Un análisis preliminar

Por Tania Fernández-Navia, Eduardo Polo-Muro y David Tercero-Lucas Nota de los autores: Las opiniones que figuran en esta nota son enteramente nuestras y no representan las de nuestros colegas o nuestras respectivas instituciones. Hace un siglo, el dramaturgo y Premio Nobel de Literatura Bernard Shaw esgrimió la frase “las epidemias han tenido más influencia que [leer más ...]

Todos los errores pigouvianos son iguales, pero algunos son más iguales que otros

Hoy les voy a contar algo que quizá les sorprenda tanto como a mí. No hace falta torturar mucho a los datos ni proponer teorías muy heterodoxas para tomar acciones serias contra el cambio climático. Las consecuencias de hacer demasiado son mucho más benignas que las de hacer demasiado poco. Esta afirmación se basa en [leer más ...]

lunes, 7 de septiembre de 2020

Otra vez el dólar

Una sensación extraña, como de haber escrito esto antes, se apodera de mi conciencia; un recuerdo de una historia que en Argentina siempre vuelve: el dólar.

Esta semana el Ministro de Economía garantizó la continuidad del cupo de 200 que todo ahorrista puede comprar, mientras bajaba las expectativas del presidente del Banco Central y decía que “el objetivo es estabilizar la brecha cambiaria”, que cerró el viernes en el 68%.

Lo concreto es que cada mes, el mecanismo del BCRA genera una transferencia al Tesoro y a los particulares, porque vende a $78,50 lo que en realidad vale $132. Los que compran el “dólar solidario” lo pagan $102, en virtud del impuesto del 30% que recauda el fisco, pero como vale 30 pesos más, en la práctica reciben un subsidio de $6000; una suerte de IFE para cinco millones de compradores bancarizados de clase media.

Es importante entender que el subsidio existe igual, incluso cuando los compradores no vendan sus 200 solidarios en el paralelo, porque lo cierto es que compraron a $102 algo que vale $132.

Del otro lado del mostrador, el Central no tiene capacidad de comprar divisas financieras, porque los bancos solo pagan $73,50 por los billetes verdes y nadie que haya invertido $102 en el solidario, o $132 en el blue, estará dispuesto a desprenderse de sus dólares por solo 73 pesos, ni aunque necesite ese dinero para pagar remedios. En estas condiciones, el mecanismo cambiario del BCRA se convirtió en una maquina expendedora de dólares, que tiene los días contados.

Hasta el mes pasado, las autoridades estaban confiadas en que una parte de la brecha que aceitaba este mecanismo obedecía a la incertidumbre por el canje de deuda y que una vez que los nuevos bonos cotizaran en el mercado, hacia mediados de septiembre, la presión iba a ceder y con ella el incentivo de los casi cinco millones de personas que, según fuentes del Banco, habrían comprado dólares en agosto.

¿PARA QUE SIRVEN LOS PRECIOS?

Sin embargo, los precios muestran la escasez relativa de las cosas y el del dólar señala que por un lado el superávit externo, de cuenta corriente, resultó en lo que va del año pasado y que, por el otro lado, los billetes y monedas en poder del público crecieron 82% en los últimos doce meses, mientras que los que están debajo de la alfombra de las Leliqs y pases, que son pesos potenciales en el futuro cercano, se incrementaron en un 150%. Para decirlo más fácil y sin rodeos, la cantidad de pesos en la economía aumentó mas que la cantidad de dólares y no hay nada que indique que la preferencia por la moneda local versus la extranjera se haya modificado en favor de los pesos. Ergo, aumentó la escasez relativa de dólares respecto de pesos y por lo tanto el tipo de cambio de una moneda por la otra necesita reflejar ese cambio y si no lo hace habrá escasez de divisas.

Es interesante, porque muchas de las medidas que proponen los legisladores y abrazan los ejecutivos, fracasan porque no tienen en cuenta cómo funcionan y para que sirven los precios, como lo acaba de demostrar el resultado de la Ley de alquileres, por ejemplo.

Si esta nota produce un deja vú o si el monólogo de Tato Bores explicando por qué pagábamos $135 el dólar no parece de 1962, es porque hace al menos 75 años que hacemos políticas públicas de espaldas al sistema de precios. Tres cuartos de siglo con medidas de claro sesgo anti exportador, como cobrar impuestos a las ventas externas, poner aranceles a las compras fuera del país, subsidiar la producción de bienes que compiten con los importados, o pisar sistemáticamente el dólar, transmitiendo la señal errónea de que abundan las divisas.

Salgamos de lo financiero y pensemos un ejemplo de la economía real. Supongamos que el gobierno mañana dijera que el kilo de carne vale $100. ¿Habría más o menos gente yendo a la carnicería? Del otro lado del mostrador, ¿habría mayor o menor producción de carne? Salgamos de los bienes y vamos a los servicios; supongamos que ponen un precio máximo del café y que hay que venderlo a $20 ¿habría mas gente o menos gente tomando café? ¿Habría mas bares o menos bares abriendo, invirtiendo y agrandándose?

Cuando un precio es bajo, el mensaje es de abundancia; lo que se transmite a los productores es que se tienen que dedicar a fabricar otra cosa, mientras que a los compradores se los invita a consumir en exceso.

Si es tan obvia la respuesta, ¿porqué pensamos que con el dólar y el peso va a ser diferente? Mucha gente no lo sabe, pero en el mundo el dólar está bajando, se está debilitando; contra el Euro, por ejemplo, vale 9% menos que hace 4 meses. En parte eso se debe a que la emisión por el COVID ha sido brutal en Norteamérica. Si en Argentina parece que sube el dólar, es porque el peso en realidad cayó aun mas; visto desde el quinto subsuelo, el cuarto subsuelo parece alto.

Por supuesto, el gobierno puede tener tantos dólares como quiera; puede pagarle al campo uno de $50, venderles a los importadores divisas de $73, o a los ahorristas a $102. Lo que no puede hacer es evitar las consecuencias, repitiendo el deja vú.

PUBLICADO EN ELDIA.com

Ojo con la demanda de dinero

El promedio de los consultores y bancos que reportan al BCRA esperan que el 2020 cierre con 37,8% de inflación, 1,7 puntos porcentuales menos que las proyecciones del mes pasado. El cambio tiene que ver con la expectativa de que se corra en el tiempo la aceleración de precios que esperaban en el segundo semestre, hacia el final del año; en particular corrigieron al alza las estimaciones de diciembre y enero.

Consecuentemente también corrigieron a la baja las estimaciones de tasas de interés que esperan, pero aunque calculan un 51,2% de inflación para los próximos doce meses, piensan que las tasas van a promediar solo 33% (TNA) y si bien eso equivale a 38,5% efectivo anual, queda muy por detrás de la inflación esperada y del 48% que pronostican que subirá el dólar, para llegar a los $108,10 dentro de un año.

Puesto en otras palabras, los analistas esperan un escenario de ligera apreciación cambiaria real, con las tasas corriendo por detrás en una dinámica que puede ser sostenible para licuar los pasivos monetarios del BCRA y ayudar a la recuperación de la actividad, pero que queda desarbitrada respecto a la demanda de pesos/dólares.

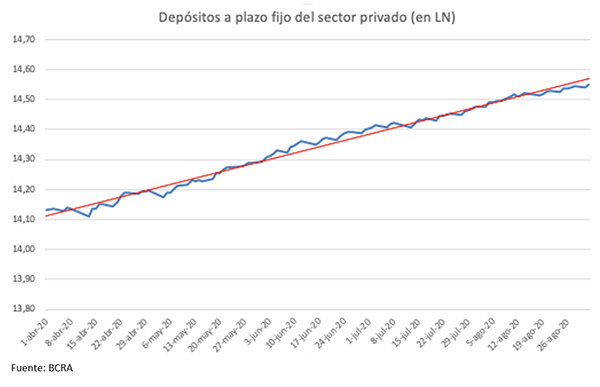

Un punto a favor del Banco Central y de esa dinámica es que los plazos fijos del sector privado continúan en su trayectoria ascendente, lo que muestra que no hay un desplome de la demanda de dinero, como el observado en agosto del año pasado, luego de las PASO, o en abril de este año, cuando el paralelo saltó de $83 a $118.

Por eso se entiende la velocidad de Guzmán para asegurar que se mantendrá el cupo de 200 solidarios y su pelea con el Banco Central, puesto que si el PURE deja de alimentar el paralelo, un eventual salto en la cotización del blue podría producir un desarme de depósitos que vayan contra el billete. En el mediano plazo hay una preocupación adicional y es que en la medida que la economía vuelva a la normalidad y no se requiera de un pedido de turno en las entidades para retirar efectivo, el sistema será mas vulnerable a una corrida.

Al mismo tiempo, si en junio, la combinación de tasas mas altas y las regulaciones del BCRA al dólar bolsa habían permitido una recuperación en la velocidad de crecimiento de los depósitos (se movían por encima de la tendencia lineal en rojo), en las últimas dos semanas de agosto, ese ritmo menguó y si bien es pronto para advertir una caída en la demanda de dinero, el semáforo se pone en amarillo

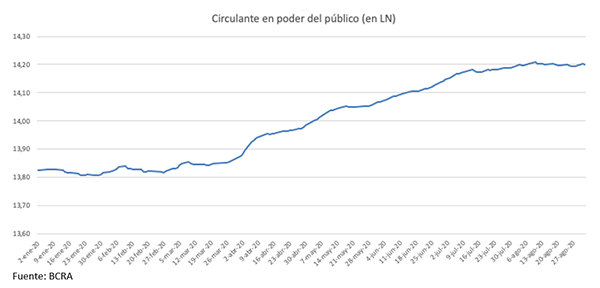

La oferta de dinero

Al mismo tiempo, el circulante en poder del público, que había explotado entre abril y julio, se calmó en agosto, porque en virtud del menor déficit fiscal (99.000 millones menor al de julio) y del buen comportamiento de las licitaciones de bonos en pesos, el Tesoro solo recibió 40.000 millones de parte del BCRA, e incluso contando los 55.000 millones transferidos el 31 de julio, es casi la mitad de los 165.000 que con que el Central lo auxilió el mes anterior. En parte el freno en el crecimiento de los depósitos de la última quincena obedece al estancamiento en el dinero de alta potencia.

Por último, había cierta expectativa en el gobieron y algunos colegas, en el sentido de que el rebote del segundo semestre permitiría remonetizar la economía, generando una mayor demanda transaccional. Sin embargo, los indicadores de alta frecuencia por el lado de la oferta agregada (demanda de energía) muestran un estancamiento desde fines de julio con CAMMESA reportando 14% menos de demanda energética de grandes usuarios y por el lado de la demanda agregada, según el reporte del equipo de Research del BBVA, el consumo terminó agosto 15% abajo del año pasado y 7% detrás del nivel del trimestre anterior, volviendo a los guarismos de fines de abril.

Por lo tanto hay un riesgo de que ceda la demanda precautoria, en la medida que o dejamos el pico de la epidemia atrás (como en CABA), o aprendemos a convivir con el virus (como en GBA), por lo que ese eventual sobrante de pesos puede calentar precios, empezando por el dólar

domingo, 6 de septiembre de 2020

Mejor prevenir que curar: test masivos “inteligentes” y rastreo de contactos para evitar la segunda ola

De Santiago Calvo López (Universidad de Santiago de Compostela) Durante las últimas semanas estamos asistiendo a lo que algunos denominan segunda ola de la Covid-19. No es para menos, ya que el número de personas contagiadas ha vuelto a incrementarse después de unos meses de mayo, junio y julio relativamente tranquilos, situándose la cifra de [leer más ...]

jueves, 3 de septiembre de 2020

El espejismo del impuesto sobre las grandes fortunas

De Francisco López Peña El ya famoso libro de Thomas Piketty, “El capital en el siglo XXI” propone, en su capítulo XV, un impuesto mundial sobre el capital, como medida para acabar con la creciente desigualdad. Después de dedicar 573 páginas a exponer de forma rigurosa sus argumentos centrales sobre el aumento de la desigualdad, [leer más ...]

miércoles, 2 de septiembre de 2020

Existen riesgos en la reapertura de los centros educativos, pero mantenerlos cerrados agrava las desigualdades de oportunidades por nivel socio-económico

Almudena Sevilla (Catedrática de Economía Pública de University College London,) Jorge Sainz (URJC y University of Bath), Miriam Marcen (Universidad de Zaragoza) e Ismael Sanz (URJC) 1. Introducción Anna Campbell[1], la pionera historiadora de la educación en el medievo y profesora de la que hoy es la Universidad de Rutgers, señaló ya en 1931 que [leer más ...]

Afiliación a la Seguridad Social: ¿Cómo fue el verano?

Ignacio Conde-Ruiz (@conderuiz), Manu García (@manugar), Luis Puch (@lpuchg) y J. Ruiz Julio fue un buen mes para la afiliación a la Seguridad Social. Con luces y sombras, pero un buen mes: en media se crearon unos 160.000 afiliados netos. Seguramente, venir de la destrucción de empleo de la que veníamos, junto a la expectativa [leer más ...]

martes, 1 de septiembre de 2020

La monarquía como punto focal

Si, en tiempos modernos, alguien diseñara un estado desde cero, no lo haría con forma de monarquía, ni siquiera si es parlamentaria. Esta simple observación da al traste con todas las racionalizaciones sobre la bondad de esta forma de definir la jefatura del estado, como el respeto a la historia, el hecho de que los países [leer más ...]

Suscribirse a:

Entradas (Atom)