Catalina Amuedo-Dorantes, Cristina Borra, y Noelia Rivera-Garrido La persistente desigualdad Norte-Sur, unida a sucesivos conflictos bélicos, continúan animando la llegada de inmigrantes indocumentados a España y Europa. Según datos de Eurostat, el número de inmigrantes indocumentados en Europa ascendía a 627.900 en 2019 –aproximadamente un 10% en España. Sin embargo, el número real de inmigrantes [leer más ...]

miércoles, 30 de junio de 2021

martes, 29 de junio de 2021

Isaiah Andrews, ganador de la medalla Clark 2021

Un económetra, Isaiah Andrews, ha sido este año el ganador de la medalla Clark, el premio que concede la Asociación Americana de Economía al mejor economista americano menor de 40 años. La carrerra de Andrews ha sido fulgurante. Tras doctorarse por MIT en 2014, en 2018 obtuvo la cátedra en Harvard, con solo 32 años. [leer más ...]

lunes, 28 de junio de 2021

COVID en el mundo. Colombia

Hoy publicamos la novena entrada de la serie sobre el impacto de la pandemia en diferentes países. El objetivo de esta serie es dar a conocer la situación objetiva y subjetiva de la pandemia (gestión, incidencia, retos, etc…) en otros lugares, para poder sacar lecciones sobre los elementos que se pueden/deben mejorar en la gestión [leer más ...]

En el purgatorio se calienta el dólar

La reclasificación de mercados de Morgan Stanley confirmó lo que con menos tecnicismos todos sabíamos; Argentina no ofrece garantías de salidas para ningún inversor que quiera entrar y los controles de capitales como el cepo cambiario, con su racionamiento de las divisas para importaciones y pago de deudas, llegaron para quedarse. Esto implica esencialmente, que el financiamiento para las empresas será escaso y más caro.

En paralelo ya comenzaron las presiones sobre el dólar informal que cerró la semana a $174, unos 10 pesos más que el viernes pasado y un 25% por encima del mínimo que registró en abril, aun cuando todavía no se percibieron los salarios de julio que vienen sin descuento de Ganancias, para todos lo que cobran menos de $150.000 y con la devolución de la primera cuota de lo pagado por ese impuesto entre enero y mayo.

Además, en la medida que se acumula apreciación cambiaria, porque el tipo de cambio oficial corre a menos de la mitad de la velocidad que la inflación, se ponen cada vez más baratos los bienes importados, lo cual ayuda a las chances electorales del gobierno, porque los aspiracionales de la clase media son transables, pero al mismo tiempo obligará a endurecer el cepo aún más si el público empieza a comprar dólares de $100 indirectamente, por la vía de los bienes sustitutos, que están expresados en esa moneda, como los autos, motos y electrónicos.

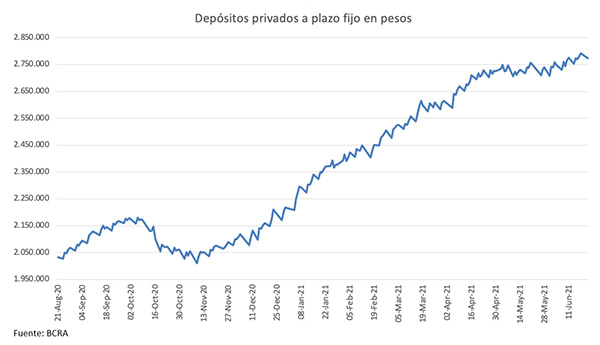

Más allá del sobrante de ahorros que pueda producirse en julio, el equilibrio monetario es delicado y no puede descartarse otra caída en la demanda de dinero con motivo de reserva de valor como la que se produjo en octubre pasado, llevando el dólar a $195 y disparando la inflación. De hecho, en los últimos dos meses asistimos a un estancamiento en el stock de plazos fijos privados en pesos, que en términos reales implica una caída del 4,9% y que explica en parte el recalentamiento del blue.

El gobierno tiene, por supuesto, herramientas para evitar este salto y llama poderosamente la atención que no las esté utilizando y que haya permitido la suba constante del 25% en los últimos dos meses. Es cierto que muchas de esas armas implican cierto pragmatismo en la política de asignación de dólares oficiales, pero no es muy lógico que el gobierno arriesgue una corrida mientras está acumulando reservas, máxime cuando la historia está repleta de evidencia de las consecuencias de reaccionar luego que la desconfianza de apoderó de la calle, corriendo desde atrás, en vez de anticiparse. A los brotes de desconfianza hay que cortarlos de raíz, antes de que crezcan, porque es preferible pecar de paranoico que ver el dólar en la tapa de los diarios.

Mientras el BCRA se duerme, en el Congreso avanza un proyecto para eliminar exenciones a inversiones en pesos, con el argumento de que son usadas transitoriamente para eludir el pago de Bienes Personales y los legisladores, con el apoyo de la oposición, ni siquiera se dan cuenta de que para recomponer la demanda de pesos es necesario multiplicar las opciones de inversión que ofrezcan canales alternativos al dólar. En el mundo del revés, un país sin soberanía monetaria, que ya le cobra impuesto inflacionario a los que no se pueden escapar de los pesos, ahora le pone un nuevo impuesto a la moneda local.

domingo, 27 de junio de 2021

No es gratis Nada es Gratis: Donaciones 2021

Junta Directiva de la Asociación Nada es Gratis (Libertad González, Gerard Llobet, Anxo Sánchez y Florentino Felgueroso) y equipo editorial (Fran Beltrán, Antonia Díaz, José Luis Ferreira, Javier Ferri y Judit Vall) Estimados lectores, Un año más apelamos a su generosidad para poder seguir manteniendo con vida Nada es Gratis. Este blog de economía, que nació hace [leer más ...]

jueves, 24 de junio de 2021

Médicas y economistas. Sesgos de género en dos profesiones

Beatriz Gonzalez Lopez-Valcarcel Pilar Garrido El "techo de cristal" y el "efecto tijera" (a medida que se asciende en la escala profesional, cada vez hay menor proporción de mujeres) son fenómenos evidentes en ciencia y en el mundo académico en general. En la universidad española, sólo uno de cada tres decanos o directores de departamento [leer más ...]

Antonio Cabrales, Premio Jaume I 2021

Como en años anteriores, la Fundación Premios Rey Jaime I ha otorgado su galardón en Economía de 2021 a uno de los académicos españoles más destacados, Antonio Cabrales. Para nosotros es una ocasión muy especial: Antonio es uno de los “padres” de NeG, colaborador habitual y editor del blog en el pasado. Cualquier que le [leer más ...]

miércoles, 23 de junio de 2021

¿Un motor de la acumulación de capital humano? El papel de las maestras en España e Italia, 1861–1921

De Gabriele Capelli y Gloria Quiroga Uno de los temas que más ha interesado pero que aún sigue de actualidad entre economistas e historiadores es la desigualdad en los niveles de vida. ¿Qué factor o factores explican que unos países se crezcan y otros permanezcan sumidos en mayor pobreza? La lista es larga (físicos, demográficos, institucionales, [leer más ...]

Lideres de alto vuelo – 21/06/2021

Este ciclo es un espacio para aportarte el máximo valor para potenciar tu negocio y estar mano a mano con prestigiosos y distinguidos líderes y profesionales. Hoy hablamos con Martín Tetaz sobre su último libro bestseller “Nada Será Igual. Un viaje a la economía del futuro” de Grupo Planeta.

Dios vigila las redes sociales

Mira, podemos ponernos serios y tratar de definir con toda solemnidad las redes sociales. “Son el producto de la obsesión humana por la comunicación”, dirán unos. “No; en realidad son el producto de la obsesión por el control y la manipulación”, dirán otros. “No, realmente constituyen el producto natural de la socialización y las apariencias”, se dirá también. Y todas estas definiciones serán en algún punto correctas. Pero resultarán de poco valor si la pretensión es reflexionar en términos prácticos sobre ellas. Introduzcamos para ello el concepto de alienación. La alienación es el proceso por el cual el valor original de una persona se degrada y pierde esencia, fundamentalmente como consecuencia de una orientación errónea de la propia actividad vital, hacia fines que le son totalmente ajenos. La alienación es, pues, el proceso por el cual el individuo termina convertido en el producto o la herramienta de otro individuo distinto a sí mismo. Resulta desalentador, no lo vamos a negar, que la famosa facultad consistente en “ser dueño de uno mismo” se encontrara a tanta distancia intrapersonal. ¿Se puede ser “dueño de uno mismo” asumiendo al mismo tiempo la existencia de Dios? ¿Se puede no ser víctima de la alienación, cuando no se es más que un integrante de la creación, sea esta la causa o no de Dios? Las redes sociales son pues esa especie de artilugios “trampa” que desplazan a los individuos de una experimentación “propia” de la vida (sin filtros), para diluir sus aspectos más característicos -pureza, esencia, instantaneidad-, en caricaturas total y absolutamente fútiles para ellos mismos. Las redes sociales son pues artefactos que vacían la esencia – la sustitución de la capacidad de acción en capacidad de comunicación- para vomitarla en formatos artificiales que resultan ser más beneficiosos para otros individuos que para sí mismos. […]

La entrada Dios vigila las redes sociales aparece primero en El Captor - Economía y Opinión.

Estudiantes con altas capacidades: ¿los ayudamos a desarrollar todo su potencial?

Los estudiantes de altas capacidades son aquellos estudiantes que demuestran una especial facilidad para el aprendizaje obteniendo resultados altos en su carrera académica. Es decir, son personas que tienen el tipo de habilidades que el sistema educativo valora, lo saben reflejar a través de los medios de evaluación (exámenes, tesinas, presentaciones, etc.), y como consecuencia [leer más ...]

lunes, 21 de junio de 2021

The profit paradox: o de cómo la falta de competencia nos hace más desiguales y más pobres

Una de las primeras entradas que escribí por estas páginas tenía que ver con la competencia. Me preocupaba que la reacción a la crisis bancaria fuera solamente la fusión de bancos y cajas nacionales, y no escuchaba nada acerca del nefasto efecto de estas fusiones en la competencia. Una década después seguimos igual, con fusiones [leer más ...]

El riesgo dólar

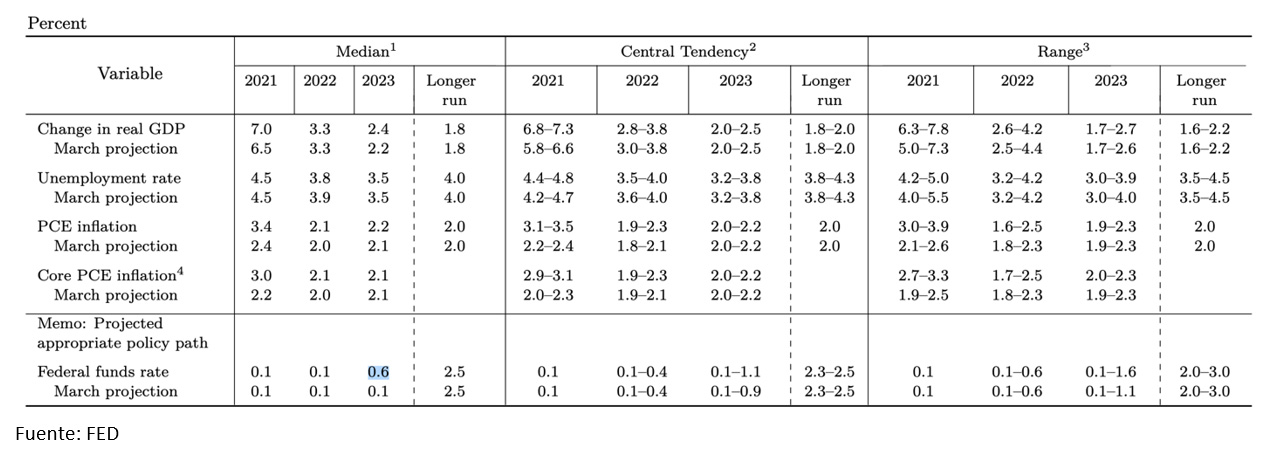

El comunicado de política monetaria de la ultima reunión de la Reserva Federal continuó con el mismo tono general de los anteriores, indicando que la política de tasas no se revertirá hasta que no estén seguros de la recuperación de la economía y el empleo, algo que todo parece indicar que requerirá confirmar que el virus ha retrocedido lo suficiente como para no causar una tercera ola global en el próximo invierno del hemisferio occidental. Sin embargo, en los pronósticos que hacen los participantes del comité hubo un cambio significativo indicando que esperan una reversión de la política expansiva, con suba de tasas en 2023.

Nuestra visión es que la aceleración de la inflación, tanto en bienes y servicios, como en propiedades y activos financieros, obligará a una suba de tasas incluso antes, si es que efectivamente la tercera ola no se hace presente en el próximo invierno americano. Pero bastó esa pequeña corrección en el pronóstico de los miembros del board, para que el mercado ajustara fuerte con el S&P500 cayendo 1,8% desde el anuncio y el dólar subiendo 2% respecto del resto de las monedas globales. Los commodities también sufrieron; el petróleo perdió un dólar con diez y la soja, más dependiente del movimiento de los fondos, se derrumbó 8% con la noticia y, aunque recuperó un poco de la caída el viernes, cerró la semana 105 dólares abajo del pico de 618 por tonelada que había mostrado a mediados de mayo, costándole a la Argentina 2000 millones de dólares, según el calculo de los colegas de Eco Go.

Con un horizonte de menores reservas y el FMI diciendo que no espera un acuerdo hasta 2022, las presiones sobre los dólares del Central serán mayores y el tipo de cambio paralelo, clave para la formación de expectativas con impacto no solo en la economía, sino sobre todo en las elecciones, estará bajo ataque.

El equilibrio cambiario es delicado en el segmento informal. Ya vimos en octubre pasado lo que puede pasar si la demanda de dinero se cae y los ahorristas se convencen de que no conviene quedarse durmiendo en los plazos fijos. Ahora incluso hay un evento coordinador, que son las propias elecciones. Es cierto que mirando por el retrovisor, desde octubre pasado el negocio son los pesos y no el dólar, pero también es verdad que en los últimos dos meses el paralelo trepó 17% y no hubo inversión que le gane, mucho menos el plazo fijo.

Desde el punto de vista del tipo de cambio real, los 164 pesos a los que cerró el blue el viernes son claramente un precio de pánico, que deja a la Argentina tan barata como en el 2002, pero en términos de nominalidad no hay techo si se cae la demanda de pesos y se acelera la inflación. Van dos meses consecutivos con caídas reales en los depósitos en pesos y el goteo que sostiene la demanda de dólar paralelo, puede convertirse en chorro si un escenario de mayor incertidumbre electoral o un BCRA empezando a perder nuevamente reservas, aceleran la corrida.

domingo, 20 de junio de 2021

¿Es útil evaluar a l@s alumn@s con nota?

Guillem Riambau Durante la pandemia muchas universidades americanas optaron por no incluir notas tradicionales a la hora de evaluar a sus alumnos (A, B, C, …, F) y conmutar estas por un simple aprobado o suspenso, sin más matices. La idea tras estas medidas temporales era que las desigualdades entre alumnos podrían repercutir en las [leer más ...]

jueves, 17 de junio de 2021

Las reformas..., pero ¿Qué Reformas?¹

En esta entrada os voy a hablar de una de mis últimas contribuciones, escrita con dos amigos cercanos, Carmen Beviá y Antonio Romero-Medina. Esto me dará pie para hablar de otras historias que os darán idea de cómo es la vida de un académico y os ilustrarán cómo la teoría más abstracta puede arrojar luz [leer más ...]

miércoles, 16 de junio de 2021

Evidencia internacional sobre el impacto de la COVID-19 en las perspectivas académicas y laborales de los estudiantes universitarios

Por Jaime Arellano-Bover y Marta Martínez Matute La pandemia de COVID-19 ha trastocado todos los niveles de la educación alrededor del mundo. La educación superior no ha sido menos y, durante la primavera del 2020, todo tipo de universidades tuvieron que tomar difíciles y complejas decisiones de cara a vaciar sus campus y organizar la [leer más ...]

martes, 15 de junio de 2021

La insoportable gravedad del empleo temporal

Antonia Díaz (@AntoniaDiazRod) El pasado 12 de Abril participé en un ciclo de conferencias organizadas por el Observatorio Social de La Caixa junto con Agenda Pública y coordinado por Jordi Sevilla, en torno a los efectos de la COVID-19. El vídeo de esa jornada se puede ver aquí. La pregunta que me planteó Marc López [leer más ...]

lunes, 14 de junio de 2021

Covid-19 y natalidad

Por Libertad González y Sofía Trommlerová Desde hace un tiempo, el INE viene proporcionando estimaciones mensuales de defunciones y nacimientos casi a tiempo real, lo que ha permitido analizar por ejemplo la mortalidad asociada al covid-19 con bastante celeridad (ver aquí). Hoy les hablamos de los datos de nacimientos, ahora que han transcurrido 15 meses [leer más ...]

Los costos de no flotar

Entre agosto y diciembre del año pasado la soja subió 55% en Chicago y en abril pegó otro salto más del 7%. Además, las bajas tasas en Estados Unidos, en un contexto en que la inflación se recalienta, revitalizaron los flujos de capitales hacia emergentes en el último mes, permitiendo que las principales bolsas de países en desarrollo tuvieran un boom en junio, a punto tal que el índice S&P LATAM de Bloomberg trepó 7,5% desde la ultima semana de mayo

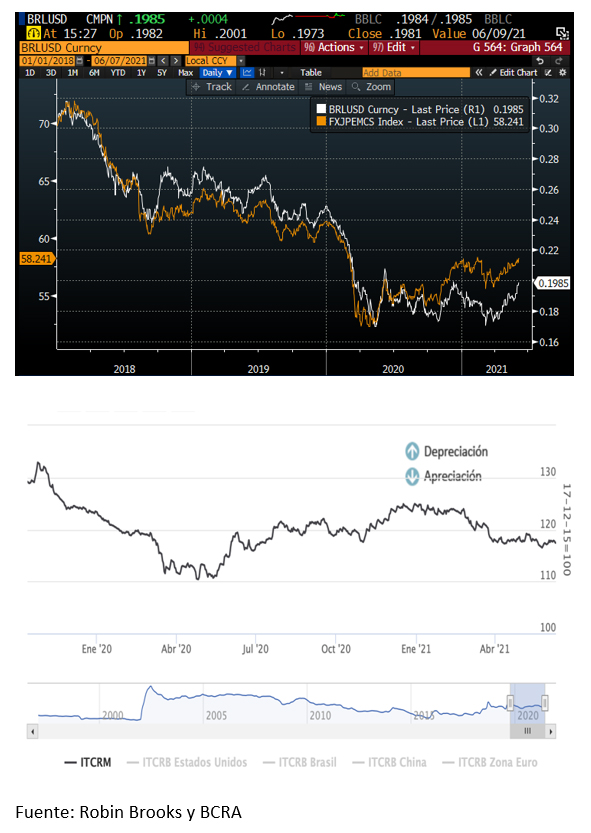

Como muestra el siguiente gráfico de Robin Brooks, del IIF, la respuesta de los tipos de cambio de los emergentes (línea naranja) fue una apreciación masiva, aunque en algunos casos la propia volatilidad política moderó ese ajuste (Chile, Perú, Colombia). Brasil (línea blanca) muestra una fuerte mejora del Real en el último mes, aprovechando el ingreso masivo de capitales y luego de una segunda ola devastadora de coronavirus.

En contraste, el tipo de cambio real en Argentina se depreció hasta enero, ignorando el boom de commodities, se apreció un 5% entre febrero y marzo por el canal de la inflación, para finalmente mostrarse indiferente al ultimo shock de ingreso de capitales a la región que, en las ultimas tres semanas hizo volar 40% el Merval y 20% bonos como el AL30.

Puesto en otras palabras, por culpa del cepo, el tipo de cambio no funciona en Argentina; no cumple la tarea amortiguadora de shocks como en el resto del mundo.

Incluso la queja del gobierno sobre el impacto inflacionario de la suba en los precios de las materias primas y su necesidad de pisar exportaciones de trigo primero y de carne después, obedece a haber resignado la herramienta del tipo de cambio que, apreciándose ante el ingreso de dólares por las exportaciones mas caras, hubiera evitado cualquier suba de precios internos empujada por precios internacionales.

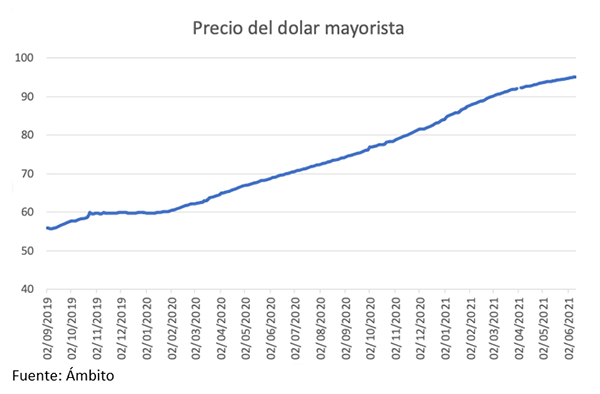

Pero claro, con cepo la única manera de que el tipo de cambio real baje es con inflación, porque el tipo de cambio nominal permanece siempre por debajo de su precio de equilibrio y solo puede por tanto subir, independientemente de lo que ocurra en el sector externo de la economía, tal y como lo demuestra la evolución del precio del dólar mayoristas desde septiembre del 2019.

Es cierto que en Argentina la flotación es una cuestión compleja, tal y como lo demostró la experiencia del 2018 y que aun cuando el tipo de cambio muestre perfectamente la realidad, como sucedió en la semana posterior a las PASO del 2019, tampoco la sociedad está preparada para flotar y los ajustes generan procesos de sobrereacción con alto impacto político y social que tal vez no ocurre en otros países como Brasil, donde la pandemia hizo saltar el tipo de cambio de 4 Reales por dólar a 6, en cuatro meses, sin que explotara la inflación, nadie sacara los ahorros de los bancos, ni se profundizara la recesión; de hecho nuestros vecinos tuvieron una de las economías con menos impacto en la región durante 2020.

También es cierto que este gobierno no puede flotar a un dólar muy distinto al paralelo, porque cualquier intento de hacerlo generaría una masiva dolarización de portafolios, pero lo que está claro es que no hay forma de recuperar la moneda, las exportaciones y la inversión con cepo y que renunciar al principal amortiguador de los shocks externos se paga con mas inflación y menos crecimiento.

domingo, 13 de junio de 2021

Robo de agua como seguro social

Por Javier D. Donna (@javdito) y José-Antonio Espín-Sánchez (@JosespinSanchez) La tragedia de los comunes se utiliza para describir una situación donde el uso colectivo de un bien común conlleva a su sobre-utilización y consiguiente agotamiento en el largo plazo. Constituye un problema clásico en Economía. La resolución de conflictos que surgen debido a la sobre-utilización [leer más ...]

jueves, 10 de junio de 2021

Política Monetaria y Restricciones de Liquidez: Evidencia para la Zona Euro

Por Mattias Almgren, José Elías Gallegos, John Kramer y Ricardo Lima En 2016, el 30 por ciento de los hogares en Alemania no podían hacer frente a un gasto financiero inmediato e inesperado de 985 euros. Al mismo tiempo, el 40 por ciento de los hogares italianos no podían hacer frente a un gasto inesperado [leer más ...]

miércoles, 9 de junio de 2021

¿Cómo mejorar el IMV?

El 29 de mayo, en plena pandemia, el Parlamento, sin ningún voto en contra, aprobó el Real Decreto-ley 20/2020 que significo el nacimiento del nuevo Ingreso Mínimo Vital (IMV), que se podía solicitar a partir del 15 de julio de 2020. En España estaba pendiente completar su Estado del Bienestar con la introducción de un [leer más ...]

martes, 8 de junio de 2021

Bonos turísticos (o cómo malgastar dinero público)

Por Juan Luis Jiménez En el último año hemos asistido a un ejemplo más de cómo la acción política no atiende, por lo general, ni a la teoría económica ni a las evidencias empíricas. Es la política del “hacer por hacer” y confundir (a propósito) objetivos con resultados. Como ya expusimos en este blog, las [leer más ...]

lunes, 7 de junio de 2021

Sabiduría, conocimientos, inteligencia y elegancia: Janet Currie & Claudia Goldin

Por Zelda Brutti, Daniel Montolio, Judit Vall y Javier Vázquez Junio es, tradicionalmente, un mes lleno de conferencias y workshops para la mayoría de los académicos, actividades que se suman al resto de tareas que normalmente tenemos encomendadas. A pesar de ello, no queríamos dejar pasar la ocasión de compartir con los lectores de Nada [leer más ...]

El deja vu de la plata dulce electoral

Como toda pelota divida, fue para Cristina. El presidente dispuso un aumento del 6% en el gas a partir de junio, lejos de convalidar la pauta de presupuesto de Guzmán, que había programado que las tarifas acompañen a la inflación este año. Puede sonar salomónico, pero no; el 6% a partir del sexto mes del año, en realidad implica 3,5% promedio en 2021, muy lejos del 45% que en el mejor de los casos resulta la inflación.

Lo mismo pasa con el dólar oficial que nuevamente aumentó solo 30 centavos en la semana, a un ritmo anualizado del 18%, muy por detrás de los precios promedio de la economía.

El deja vu es inevitable, luego de perder las elecciones del 2009 el kirchnerismo usó la misma fórmula; entre junio de ese año y octubre del 2011 el tipo de cambio real cayó 23% y las tarifas no tuvieron ningún aumento. Convengamos que el 2020 dejó al gobierno como si efectivamente hubiera perdido una elección, con el capital político consumido por una de las cuarentenas mas largas e intensas del mundo, de acuerdo tanto al stringency index que publica la gente de Our World In Data, como a los índices de congestión que en base a Waze elabora el BID, por mas que el presidente insista en que no se cumplía. Los datos de la Universidad Di Tella lo prueban; la confianza en el gobierno es incluso menor a la de los últimos meses de Macri.

El atraso cambiario y tarifario es una droga adictiva que anaboliza los salarios reales, mejorando sobre todo su poder de compra en relación con bienes aspiracionales de la clase media que normalmente tienen su precio atado al dólar oficial, como celulares, electrónicos, autos, motos y viajes, aunque esto último no se expresa por la pandemia.

El ex presidente del Banco Central y también del Nación, Javier González Fraga, pagó un costo alto por que no encontró un modo menos brutal de expresarlo, pero tenía razón; inflar los salarios en dólares genera la ilusión de capacidad de acceso a todos esos bienes durables y no habría nada de malo si no fuera porque no resulta sostenible. Una economía que pisa su tipo de cambio impone un sesgo contrario a los bienes transables; una señal a los productores para que no orienten recursos a la fabricación de bienes para vender al exterior y a los consumidores para que no ahorren su demanda de productos importados o que potencialmente podrían exportarse. Se genera una insuficiencia de divisas hasta que sobreviene la crisis externa y la devaluación. Con suerte para quien produce el desequilibrio, le explota al que sigue, reforzando el discurso de que unos son populares porque aumentan los salarios en dólares, mientras que otros son ajustadores porque los bajan, aunque como demostraron Pablo Gerchunoff y Lucas Llach, se trata de las distintas etapas de un mismo ciclo de ilusión y desencanto.

domingo, 6 de junio de 2021

Moral, moralina y moraleja en las políticas económicas

Hay distintas maneras de afrontar un problema. No hablo solo de cómo resolverlo, sino de qué se puede o debe hacer ante él según en qué posición se encuentre cada quien. Pongamos que en un determinado lugar especialmente concurrido de una ciudad se detecta la presencia de carteristas. Las autoridades pueden intentar distintas políticas, como [leer más ...]

jueves, 3 de junio de 2021

COVID en el mundo. Canadá

Hoy publicamos la octava entrada de la serie sobre el impacto de la pandemia en diferentes países. El objetivo de esta serie es dar a conocer la situación objetiva y subjetiva de la pandemia (gestión, incidencia, retos, etc…) en otros lugares, para poder sacar lecciones sobre los elementos que se pueden/deben mejorar en la gestión [leer más ...]

A los que siguen buscando eternamente

La filosofía, el hombre o la humanidad seguirán buscando eternamente. Supongamos una colisión de derechos. ¿Cuál debería prevalecer? ¿Existe alguna ciencia que pueda darnos la respuesta? La política, la economía, la religión o incluso la oratoria lo son para algunos. Pero ¿aceptaremos soluciones que no sean puramente científicas o que no estén basadas en argumentos y criterios estrictamente objetivos? Vayamos al quid de la cuestión. ¿Cuándo podemos aceptar que un derecho cualquiera A debe prevalecer sobre un derecho cualquiera B? Imaginemos una colisión de derechos concreta; el supuesto derecho a no pagar impuestos de la persona A, frente al supuesto derecho de la persona B a obtener servicios públicos. Obsérvese, también, que hasta la disyuntiva planteada entre derechos “individuales” y “colectivos” nos remite a conceptualizaciones dudosas. ¿Quién y cuándo deja de ser individuo para comenzar a ser colectivo? Siguiendo esta línea de argumentación, ¿es coherente contraponer derechos individuales frente a derechos colectivos, si unos y otros están entremezclados y son ideas arbitrarias en el tiempo? Pero añadamos otro ejemplo más de colisión ciñéndonos a la idea central de la discusión; el supuesto derecho a la objeción de conciencia aducida por los médicos, frente al supuesto derecho de las mujeres a que el colectivo de los médicos les asista en la práctica de abortos. En esta piscina de debates, batallas, dilemas y paradojas existenciales nos encontramos sumergidos sin ninguna clase de consenso científico, político, ideológico o filosófico. Pensemos, pues, en un método que pudiera reducir cualquier conflicto de intereses a la simplicidad y contundencia de una ecuación matemática que colmara toda nuestra sed de acuerdos, justicia, igualdad… ¿Encontraríamos en las soluciones halladas mediante algoritmos matemáticos -robots desprovistos de subjetividad y emoción algunas- menores niveles de conflicto, sufrimiento o desavenencias en el mundo? Dicho de otra manera, ¿es posible encontrar el objetivo de […]

La entrada A los que siguen buscando eternamente aparece primero en El Captor - Economía y Opinión.

miércoles, 2 de junio de 2021

SPACs: Innovación financiera ¿con trampa?

José Penalva Zuasti El martes 25 de mayo de 2021 se terminó el plazo de audiencia pública sobre el Anteproyecto de Ley del Mercado de Valores y de los Servicios de Inversión y Reales Decretos de Desarrollo[i] que regulará las sociedades cotizadas con propósito para la adquisición (SPAC por sus siglas en inglés). El presidente [leer más ...]

martes, 1 de junio de 2021

Niñas desaparecidas por discriminación en la primera mitad del siglo XX

De Rebeca Echavarri La violencia contra la mujer es un problema de salud pública con fuertes raíces históricas y sin resolver en la actualidad. Por ejemplo, desde 2003, más de mil mujeres han perdido la vida a manos de sus parejas o exparejas (aquí). Entre los determinantes de la violencia contra la mujer (ya discutidos, [leer más ...]

Suscribirse a:

Entradas (Atom)