Por Jaime Pinilla, Christian González-Martel, Beatriz González López-Valcárcel, Félix Lobo, Jaume Puig-Junoy El problema: un diseño a todas luces injusto (pero un efecto secundario beneficioso para los investigadores) En 2012, sorpresivamente se promulgó el RDL16/2012 de medidas urgentes para garantizar la sostenibilidad del SNS, que cambiaba el aseguramiento, introducía copagos de los medicamentos de prescripción [leer más ...]

domingo, 22 de diciembre de 2024

viernes, 20 de diciembre de 2024

Creación del Mínimo No Imponible para contribuciones patronales

PROYECTO DE LEY

“Creación del Mínimo No Imponible para contribuciones patronales”

El Senado y la Cámara de Diputados de la Nación Argentina sancionan con fuerza de Ley …

Artículo 1º: Establézcase un importe que actuará como “mínimo no imponible” para las contribuciones patronales a cargo de aquellos empleadores que contraten nuevo personal a partir del 01 de enero de 2025.

Artículo 2º: Alcance. Las contribuciones establecidas en el artículo 11° de la ley 24.241, las establecidas en el artículo 16° inciso a de la ley 23.660, las establecidas en el artículo 8° inciso e de la ley 19.032 y sus modificaciones y complementarias,

se determinarán cuando el sueldo bruto resulte igual o superior a la suma determinada como “mínimo no imponible”. En caso de resultar superior el salario, se calcularán las contribuciones citadas, sobre el importe que resulte de la

diferencia entre éste y el mínimo no imponible.

El importe “mínimo no imponible” se aplicará a las relaciones laborales del sector privado que inicien a partir del 01 de enero de 2025, cuyos empleadores que se encuentren inscriptos como micro, pequeña y mediana empresa, según los

términos del artículo 2° de la Ley 24.467. No será de aplicación para las relaciones laborales correspondientes al Régimen Especial para el Personal de Casas Particulares.

Artículo 3°: El mínimo no imponible a partir del cual se devengarán las contribuciones patronales será el equivalente a un (1) salario mínimo vital y móvil.

Artículo 4°: Criterios. La autoridad de aplicación definirá los procedimientos para que los empleadores interesados puedan acceder a los beneficios de esta ley.

Artículo 5°: Condiciones. El empleador gozará de este beneficio por cada nuevo contratado bajo relación de dependencia a partir del 01 de enero de 2025, siempre que la persona trabajadora produzca un incremento en la nómina de

personal respecto al período que determine la reglamentación. La Autoridad de Aplicación deberá establecer en su reglamentación los controles pertinentes para impedir la sustitución o cambio de la relación laboral de su nómina de personal.

La reglamentación establecerá cuál será el período base y los demás términos y condiciones aplicables para el acceso y permanencia de este beneficio.

Artículo 6°: Prohibición. Los empleadores no podrán acceder al beneficio, respecto a los trabajadores que hubieran sido desvinculados por cualquier causa por el mismo empleador, dentro de los DOCE (12) meses anteriores. Tampoco

podrán acceder al beneficio los empleadores que hubieren incurrido en la sustitución de personal bajo cualquier figura o el cese como empleador y la constitución de una nueva figura como tal, ya sea a través de las mismas o distintas personas humanas o jurídicas, las que se considerarán a todo evento como prácticas abusivas.

Artículo 7°: Inobservancia. La inobservancia o falsedad de alguno de los requisitos señalados precedentemente al inicio de la nueva relación laboral o durante el goce de los beneficios, o el incurrimiento en prácticas de uso abusivo del beneficio establecido en la presente ley, conforme a las condiciones que establezca la reglamentación, producirá la pérdida de los beneficios otorgados, debiendo los empleadores devolver la totalidad de los mismos en los plazos y en las condiciones que establezca la reglamentación, más los intereses y multas correspondientes.

Artículo 8°: Autoridad de aplicación. El Poder Ejecutivo de la Nación determinará la autoridad de aplicación de la presente ley.

Artículo 9°: Presupuesto. Todas las erogaciones que demande la implementación del mínimo no imponible establecido en la presente norma, serán financiadas con los recursos presupuestarios destinados por el Poder Ejecutivo Nacional en la Ley

de Presupuesto para la Administración Pública Nacional.

Artículo 10°: Adhesión. Invítase a las provincias, a la Ciudad Autónomas de Buenos Aires y a los municipios a adherir a la presente ley, adoptando en el ámbito de sus respectivas jurisdicciones las mismas medidas previstas con relación a sus impuestos o tasas que recaen sobre las relaciones laborales.

Artículo 11°: Vigencia. La presente ley comenzará a regir a partir de su publicación en el Boletín Oficial de la República Argentina.

Artículo 12°: De forma..

MARTÍN TETAZ

FUNDAMENTOS

Sr. Presidente:

Promover el empleo en el sector privado es una necesidad de nuestra sociedad.

Para ello, es necesario establecer una reducción en las contribuciones a cargo de los empleadores, en especial de las PYMES, sectores de alta informalidad. Estudios recientes, demuestran que los incentivos fiscales pueden fomentar el empleo y reducir la informalidad en países en desarrollo como el nuestro. Citaré los resultados de un trabajo de investigación realizado en el marco del CEDLAS, o tesis de la Maestría en Economía de la UNLP sobre dicha temática. El citado documento emitido por el CEDLA estudió una reforma llevada a cabo en Argentina en 2014 que ofreció créditos a la contratación a pequeñas empresas para la contratación de nuevos empleados. La reforma estableció reducciones

diferenciadas de los costos laborales en las contribuciones de los empleadores a pagar por sus nuevos empleados, según el tamaño que tenían las empresas en una fecha anterior al anuncio de la política. Los resultados del estudio mostraron

un aumento significativo de 4,1 puntos porcentuales en las tasas de crecimiento del empleo para las empresas pequeñas en comparación con las medianas, que persiste durante varios años después de la reforma. Este trabajo también explora

la relación entre los efectos de la intervención y la informalidad laboral del sector.

Se evidencia un aumento significativo de 6,2 puntos porcentuales en las tasas de crecimiento del empleo para las empresas en el sector de alta informalidad, mientras que no se encuentra ningún efecto significativo para las empresas en

sectores de baja informalidad.

El estudio examinó los diferentes efectos entre sectores según su nivel de formalidad laboral. Dado que el diseño de la política estableció una asignación de beneficios según el tamaño de la empresa en una fecha anterior al anuncio de

la política, este estudio utilizó esa asignación al tratamiento como una variación exógena introducida por la nueva regulación. Aprovechando este cuasi experimento, se empleó un enfoque de diferencias en diferencias (DiD) para

estimar el efecto causal de la política. Para ello, se utilizaron los registros administrativos de empleadores y empleados del Sistema Integrado Previsional Argentino (SIPA) y los registros administrativos del certificado de inscripción de la Administración Federal de Ingresos Públicos (AFIP).

Estos resultados adquieren particular relevancia, sobre todo si consideramos el estancamiento que ha sufrido el empleo formal argentino durante la última década. Entre 2010 y 2019, los empleos registrados en el sector privado crecieron

solo un 7%, mientras que la tasa de desempleo aumentó un 35%. A su vez, en Argentina, así como en el resto de países de América Latina, el interés por analizar el funcionamiento de este tipo de políticas responde a una preocupación adicional: la informalidad laboral. Los altos niveles de empleo informal han sido un problema persistente para los distintos gobiernos de nuestro país. Además de dificultar la recaudación de impuestos y generar ineficiencias en la asignación del gasto social, la informalidad se asocia a empleos de peor calidad, ya que tienden a ofrecer salarios más bajos, menor estabilidad y menores beneficios laborales.

Entonces, basándome en evidencia empírica, y en la necesidad de formular y promover desde mi rol de Diputado de la Nación Argentina, políticas públicas que solucionen y den respuestas a necesidades de la sociedad, es que, en el presente proyecto de ley, promuevo la creación de un importe que aplique como mínimo no imponible para la determinación de las contribuciones patronales, destinado a las PYMES para las nuevas contrataciones de personal que realicen a

partir del 01 de enero de 2025. Dicho mínimo no imponible será igual o equivalente al salario mínimo vital y móvil.

Por todo lo expuesto solicito a nuestros pares la aprobación del presente proyecto de ley.

DIPUTADO FIRMANTE: MARTÍN TETAZ

ACOMPAÑAN:

Francisco Monti – Gerardo Cipolini – Fabio Quetglas – Lisandro Nieri – Rodrigo

De Loredo

7449-D-2024 – Proyecto de Ley: Promoción del Empleo para Personas con Discapacidad

PROYECTO DE LEY

“Promoción del Empleo para personas con discapacidad”

El Senado y la Cámara de Diputados de la Nación Argentina sancionan con fuerza de Ley …

Artículo 1°: Incentivo para empleadores. Los empleadores de la actividad privada, en todo nuevo ingreso de personal que se produzca a partir de la vigencia de la presente ley, al emplear a personas con discapacidad, que reúnan condiciones y la idoneidad para el cargo, gozarán de descuentos en las contribuciones establecidas en el artículo 11° de la ley 24.241, las establecidas en el artículo 16° inciso a de la ley 23.660, las establecidas en el artículo 8° inciso e) de la ley 19.032 y sus modificaciones y complementarias.

Artículo 2°: Alcance. Las contribuciones patronales que deberán realizar los empleadores de la actividad privada, por las personas con discapacidad que ingresaren a trabajar a partir de la vigencia de la presente ley gozarán de descuentos los cuáles serán determinados por la autoridad de aplicación. Los referidos descuentos no podrán ser inferiores al importe correspondiente a la pensión por discapacidad que perciba el trabajador, al momento de la contratación.

Artículo 3°: Derechos y obligaciones. Las personas con discapacidad empleadas de conformidad con la presente ley, gozan de todos los derechos y obligaciones previstos por la normativa laboral vigente.

Artículo 4°: Apoyo Laboral. Las personas con discapacidad que requieran apoyo para el cumplimiento de las obligaciones laborales podrán solicitarlo al empleador y éste deberá autorizarlo. Los apoyos abarcarán aspectos tales como adaptaciones, identificación de compañeros y compañeras mentores o apoyos naturales, entre otros.

Artículo 5º: Accesibilidad. Cada empleador generará las condiciones adecuadas en el puesto de trabajo sobre accesibilidad según las normas vigentes en esa materia a cuyos efectos deberá ejecutar las adaptaciones necesarias para el adecuado desempeño de las funciones del trabajador.

Artículo 6°: Autoridad de aplicación. El Poder Ejecutivo de la Nación determinará la autoridad de aplicación de la presente ley.

Artículo 7°: Adhesión. Invítase a las provincias, a la Ciudad Autónoma de Buenos Aires y a los municipios a adherir a la presente ley, adoptando en el ámbito de sus respectivas jurisdicciones, medidas con relación a sus impuestos o tasas que recaen sobre las distintas actividades, beneficiando a los comercios y servicios que contraten personal con discapacidad, a través de deducciones en el impuesto sobre los ingresos brutos, tasas municipales sobre la actividad comercial, entre otras.

Artículo 8°: Vigencia. La presente ley comenzará a regir a partir de su publicación en el Boletín Oficial de la República Argentina.

Artículo 9°: De forma.

Martín Tetaz

FUNDAMENTOS

Sr. Presidente:

Esta ley está motivada en una experiencia personal; un almuerzo en el restaurante “A la mesa”: la primera iniciativa gastronómica privada que sin ningún tipo de subsidios emplea 40 personas neurodivergentes y con otras discapacidades, incluyéndolos en la vida social productiva y cambiando de raíz la lógica de un sistema que no contiene ni crea posibilidades para la gente con capacidades diferentes, un mecanismo que los aísla de la vida social y los mantiene en la dependencia eterna.

Obviamente, trabajar con personas que tienen problemas exige mayores cuidados, atención, e inversiones que elevan los costos de producción, pero del mismo modo que no es tan eficiente una actividad llevada adelante por gente que posee algún tipo de discapacidad, tampoco es sostenible un sistema de subsidios que no mejora la chances de inclusión y que encarece todos los sistemas productivos, por la vía de mayores impuestos para financiarlos. A la ventaja económica de convertir a una población dependiente en una fuerza productiva para la sociedad, se suma la mayor humanidad de lograr que todos se sientan útiles más allá de las dificultades que, producto del azar, pudieran tocarles. La inclusión laboral activa es por supuesto un gran triunfo para los individuos que lo consiguen, pero sobre todo para las familias que son los únicos que de manera solitaria los contienen. Sin embargo, el ganador más importante de convertir una persona dependiente en una productiva es la sociedad en su conjunto, porque la discapacidad es una eventualidad de la que nadie está exento y la mejor manera de confiar en una sociedad es tener la seguridad de que no deja atrás a sus miembros con problemas.

En rigor no estamos proponiendo ningún tipo de ayuda sino una regla de sentido común, que cuando las condiciones económico financieras del estado lo permitan, debería ser un principio universal; un país subdesarrollado no puede cobrarle impuestos a los que invierten, producen y generan oportunidades laborales. El fisco debe converger a los dos grandes impuestos que sostienen los estados modernos en los países desarrollados; un impuesto a los consumos de carácter general y un impuesto a las ganancias que asegure que la contribución al sostenimiento del Estado esté vinculada a las posibilidades que cada uno tiene de aportar.

Tampoco tiene, nuestra propuesta, costo fiscal alguno en el corto plazo, porque se trata de reducir la carga tributaria para la contratación de nuevos trabajadores que hoy están desempleados y por lo tanto no pagan ningún impuesto, pero además en el caso de las personas con discapacidad reciben una pensión por parte del Estado, de modo que en la práctica estamos cambiando una pensión que no logra incluir, por un menor costo impositivo para favorecer la contratación de esas personas en el mercado de trabajo.

Además, para que se generan más puestos de trabajo en nuestro país, tal como lo demuestran estudios recientes, los incentivos fiscales pueden fomentar el empleo y reducir la informalidad en países en desarrollo como el nuestro. Citaré los resultados de un trabajo de investigación realizado en el marco del CEDLAS, o tesis de la Maestría en Economía de la UNLP sobre dicha temática. El citado documento emitido por el CEDLA estudió una reforma llevada a cabo en Argentina en 2014 que ofreció créditos impositivos a pequeñas empresas para la contratación de nuevos empleados. La reforma estableció reducciones diferenciadas de los costos laborales en las contribuciones de los empleadores a pagar por sus nuevos empleados, según el tamaño que tenían las empresas en una fecha anterior al anuncio de la política. Los resultados del estudio mostraron un aumento significativo de 4,1 puntos porcentuales en las tasas de crecimiento del empleo para las empresas pequeñas en comparación con las medianas, que persiste durante varios años después de la reforma. Este trabajo también explora la relación entre los efectos de la intervención y la informalidad laboral del sector. Se evidencia un aumento significativo de 6,2 puntos porcentuales en las tasas de crecimiento del empleo para las empresas en el sector de alta informalidad, mientras que no se encuentra ningún efecto significativo para las empresas en sectores de baja informalidad.

“A la mesa” es para nuestro conocimiento, la primera iniciativa privada que demuestra que muchas personas con discapacidad pueden ser incluidas en el mercado laboral y pueden sentirse útiles para la sociedad, ayudando incluso a sus familias que tanto los han apoyado. Sin embargo, los números cierran con lo justo, aunque la empresa tenga un superávit operativo considerable, antes de pagar impuestos, lo que demuestra es que agregan valor a la sociedad.

Una verdadera inclusión se logra permitiendo que cada sujeto pueda desarrollar su máximo potencial, con libertad, autonomía e igualdad de acceso y oportunidades. Además, siendo realistas, difícilmente una persona pueda mantenerse exclusivamente con el dinero que reciba por la pensión de discapacidad, el cuál es el equivalente al 70% del haber mínimo jubilatorio. Los beneficiarios de las Pensiones No Contributivas por discapacidad cobraron en diciembre 2024 haberes por $181.719 (Pesos Ciento Ochenta y Un Mil Setecientos con Diecinueve), importe que no resulta suficiente para gozar de una vida digna, con acceso a necesidades básicas como salud, vivienda, seguridad, educación, alimentación.

En el voto de los legisladores está la posibilidad de cambiar de raíz el paradigma de la discapacidad en Argentina, sumándonos a iniciativas similares a las que ya se están aplicando por ejemplo en Uruguay.

Todos vamos a tener algún tipo de discapacidad alguna vez; algunos tienen la mala suerte de sufrirla desde niños, otros la experimentan cuando son adultos mayores y el cuerpo pasa factura al transcurrir los años. Tenemos la oportunidad histórica de hacer algo antes, para asegurarnos que cuando la discapacidad nos toque a la puerta nos encuentre preparados para seguir sumando nuestro aporte productivo a la sociedad.

Por todo lo expuesto, les solicito a mis pares que acompañen la presente iniciativa.

DIPUTADO FIRMANTE: MARTÍN TETAZ

ACOMPAÑAN:

Gerardo Cipolini – Julio Cobos – Gabriela Brouwer De Koning – Karina Banfi – Roxana Reyes – Fabio Quetglas – Atilio Benedetti – Roberto Sánchez.

jueves, 19 de diciembre de 2024

El Desorden en la Economía: Medir y actuar en un contexto de incertidumbre

La Incertidumbre en la Medición Económica: Un Desafío Fundamental La economía, al igual que la física cuántica, se enfrenta a una paradoja intrigante: el acto de medir un fenómeno puede alterarlo. Fue Oskar Morgenstern (1963), en su trabajo seminal "On the Accuracy of Economic Observations", quien señaló que las estadísticas económicas no son meros registros [leer más ...]

miércoles, 18 de diciembre de 2024

Las ‘golden visa’ (o visados de oro): un sinsentido moral y económico

Los visados de oro son permisos de residencia que se conceden a quienes cumplen una serie de requisitos económicos, como la compra de una vivienda por más de 500.000 € o haber hecho inversiones superiores a 1 millón de euros en depósitos bancarios. En España se introdujeron en 2013, en plena crisis inmobiliaria, con el [leer más ...]

martes, 17 de diciembre de 2024

Consumo de alcohol entre los adolescentes y rendimiento educativo

Por Manuel Bagues y Carmen Villa El aumento de la edad mínima legal para beber alcohol de 16 a 18 años ha logrado reducir parcialmente el consumo entre menores y ha tenido efectos positivos, aunque moderados, en su rendimiento académico. Las políticas dirigidas a reducir el consumo de alcohol entre adolescentes pueden tener beneficios que [leer más ...]

lunes, 16 de diciembre de 2024

No haga caso, los científicos (económicos) estamos sesgados, lo dice la ciencia (económica)

El título de esta entrada, sugerido por el artículo que les voy a comentar hoy, es un homenaje a la “paradoja del mentiroso.” Su origen se retrotrae al menos a la civilización griega, en la que circula como la paradoja de Epiménides, un cretense que dice que todos los cretenses mienten siempre. Lo que les [leer más ...]

domingo, 15 de diciembre de 2024

¿Dependen los precios de los viajes en autobús de la regulación y la competencia?

Por Javier Asensio y Anna Matas En España, el mercado de transporte de pasajeros por carretera (autobuses interurbanos, de larga distancia, habitualmente conocidos como autocares o coches de línea) funciona de forma sustancialmente distinta a como lo hace en Europa. Mientras que en prácticamente todos los países de un cierto tamaño este mercado está abierto [leer más ...]

jueves, 12 de diciembre de 2024

Primero las zanahorias, luego los palos: cómo diseñar políticas ambientales más inteligentes

Por Kinga B. Tchorzewska, Pablo del Río, José García-Quevedo y Ester Martínez-Ros “Las ecoinnovaciones son la columna vertebral de la transición hacia una economía sostenible.” Este mantra resuena en debates políticos, centros de investigación y cumbres climáticas en todo el mundo. Pero es más fácil decir que se va a fomentar la adopción de tecnologías [leer más ...]

miércoles, 11 de diciembre de 2024

Evaluación de los ERTEs, cuatro años después

Por Antonia Díaz, @antoniadiazrod.bsky.social, @AntoniaDiazRod Una de las acciones de política económica más importantes en la crisis de la pandemia provocada por la COVID-19 fue el rediseño y uso masivo de los ERTEs como forma de sostener el empleo. Ahora ha llegado el momento de evaluar el éxito de esta política que ha cambiado nuestro [leer más ...]

martes, 10 de diciembre de 2024

Una historia de Portugal: Alquileres de corta estancia y economía local

Por Ronize Cruz, Francisco Nobre y João Pereira dos Santos ¿Qué sucede cuando aparecen alquileres a de corta estancia en tu barrio? Esta pregunta ha generado un intenso debate en el ámbito académico (en este mismo blog, por ejemplo), los medios de comunicación y entre los responsables de políticas públicas. Preocupan sus implicaciones negativas: la [leer más ...]

lunes, 9 de diciembre de 2024

Desastres, Capital y Productividad: Ajustes tras la DANA

Por Tarikua Erda El 29 de octubre las lluvias torrenciales provocaron inundaciones masivas en Valencia, causando más de 200 muertes y pérdidas materiales valoradas en 10 mil millones de euros. Este evento, vinculado al impacto del cambio climático, muestra la intensificación de desastres naturales. En las semanas posteriores a esta trágica situación, se han generado [leer más ...]

domingo, 8 de diciembre de 2024

¿Votan los fondos de inversión ambientales y sociales lo mismo que predican?

Por Guillem Ordóñez-Calafí En la última década, millones de inversores se han subido al tren de la inversión con criterios ES (ambientales y sociales, en inglés). Este fenómeno ha sido facilitado e impulsado por el rápido crecimiento del número de fondos de inversión que integran estos principios. Gestoras como BlackRock, Vanguard o State Street, se [leer más ...]

miércoles, 4 de diciembre de 2024

Priorización de pacientes en lista de espera, una práctica virtuosa

Por José María Abellán Perpiñán, Fernando Ignacio Sánchez Martínez, Jorge Eduardo Martínez Pérez, Grupo de Trabajo en Economía de la Salud, Universidad de Murcia Vimos en nuestro anterior post sobre el problema de las listas de espera en el Sistema Nacional de Salud (aquí), que este puede abordarse mediante dos estrategias: aquellas orientadas a reducir [leer más ...]

martes, 3 de diciembre de 2024

El dilema de la elegibilidad en el sistema de pensiones.

Las pautas de trabajo y jubilación en edades avanzadas no son inmutables. Cambian, en primer lugar, porque las preferencias de los individuos, su elección entre trabajo u ocio, además de ser heterogéneas, cambian con la entrada de nuevas cohortes y generaciones. En segundo lugar, los incentivos y la generosidad del sistema se modifican con [leer más ...]

lunes, 2 de diciembre de 2024

Revelando la deuda pública oculta

Por Cesar Sosa Padilla A pesar de que las estadísticas de la deuda pública son fundamentales para el análisis macroeconómico, las mismas poseen limitaciones significativas e información incompleta. No obstante, la investigación para tratar de cuantificar de manera sistemática la magnitud, características y efectos de la deuda oculta ha sido escasa. Nuestro reciente working paper [leer más ...]

domingo, 1 de diciembre de 2024

La productividad tras la pandemia: sabemos menos de lo que pensamos (II)

Por Miguel Artola y Francisco Melis En la última entrada tratábamos la evolución en la jornada de trabajo y las crecientes diferencias entre diversas fuentes. Esta cuestión tiene su natural continuación al estimar el total de horas trabajadas en la economía. ¿Cuál es la mejor métrica? Las directrices europeas sobre la materia indican que cada [leer más ...]

jueves, 28 de noviembre de 2024

La productividad tras la pandemia: sabemos menos de lo que pensamos (I)

Por Miguel Artola y Francisco Melis Vivimos una era de múltiples retos para los países más desarrollados. Desde 2020 se han producido fuertes cambios en las condiciones económicas como atestigua el impacto de la pandemia, la guerra en Ucrania, el repunte de la inflación y el cambio en la política monetaria. El otro gran reto [leer más ...]

miércoles, 27 de noviembre de 2024

La carne barata y sus costes externos: ¿quién paga realmente el precio?

Hoy no recomiendo un libro; hoy recomiendo el extraordinario episodio “The hidden costs of cheap meat” del podcast del gran Ezra Klein del NYTimes. Extraordinario y muy duro por lo muy bien que cuenta las crueles realidades del ‘proceso productivo’ del que obtenemos la carne que comemos. Aunque no es un podcast exclusivamente animalista, algunas [leer más ...]

martes, 26 de noviembre de 2024

Listas de espera, un ejemplo de mala gobernanza sanitaria

Por José María Abellán Perpiñán, Fernando Ignacio Sánchez Martínez, Jorge Eduardo Martínez Pérez, Grupo de Trabajo en Economía de la Salud, Universidad de Murcia En el momento de redactar esta entrada está en el aire la adjudicación del concierto sanitario para el bienio 2025-2026 entre la principal mutua pública (MUFACE) y las compañías aseguradoras del [leer más ...]

lunes, 25 de noviembre de 2024

¿Ha llegado el momento de un pacto Faústico en la universidad?

Esta entrada se publicó originalmente como una tribuna en El Mundo el 20 de noviembre de 2024. Sigo la polémica de la financiación de las universidades públicas madrileñas con preocupación y con una cierta perplejidad. Preocupación porque al fin y al cabo soy un empleado, y parece que la financiación actual no da ni [leer más ...]

domingo, 24 de noviembre de 2024

La liberalización de cercanías y media distancia: ¿un puente a favor de la competencia?

Desde 2020 hasta ahora, la liberalización de los servicios ferroviarios de alta velocidad ha supuesto, sin duda alguna, no solo un soplo de aire fresco para un sector de gran importancia en nuestro país, sino que se ha traducido en la práctica en un notable incremento del número de viajeros y de la oferta de [leer más ...]

jueves, 21 de noviembre de 2024

El pensamiento de suma cero

Por Antonia Díaz, @antoniadiazrod.bsky.social Confieso a los lectores que he tenido grandes problemas para ponerle título a este post, que debería llamarse algo así como ¿Por qué ha ganado Trump las elecciones? ¿Por qué una parte del electorado tradicional demócrata ha votado a Trump? ¿O por qué gana adeptos el discurso anti-inmigración? ¿Por qué los [leer más ...]

miércoles, 20 de noviembre de 2024

La retención del personal hospitalario: por qué es importante y cómo lograrla

Por Giuseppe Moscelli El sector de la salud es intensivo en mano de obra. Durante las últimas dos décadas, el sector se ha enfrentado en numerosos países a importantes problemas relacionados con la contratación, formación y retención de profesionales sanitarios. En las naciones desarrolladas como Estados Unidos, Reino Unido, Italia, Alemania, España y los Países [leer más ...]

martes, 19 de noviembre de 2024

Los efectos no deseados (en salud) de reducir las prestaciones por desempleo durante una recesión

Por Manuel Flores El 2012 fue un año muy difícil para la economía española. Con la tasa de paro en niveles nunca vistos del 26% y la zona euro inmersa en una crisis de deuda soberana, el Gobierno de Rajoy ¾presionado por la Comisión Europea¾ adoptó una serie de reformas para impulsar el crecimiento económico [leer más ...]

lunes, 18 de noviembre de 2024

¿Quién hablará en europeo? El desafío de construir una unión política sin lengua común

Por Marta Domínguez Jiménez En Bruselas existe una conversación recurrente cuando nos reunimos jóvenes entusiastas de diversos los orígenes en la plaza de Luxemburgo con nuestros enormes vasos de cerveza belga: nos lamentamos sobre la falta de un demos europeo que pueda dotar de una mayor solidez al proyecto. Los debates políticos se rigen en [leer más ...]

domingo, 17 de noviembre de 2024

Habilidades No Cognitivas

Por Ildefonso Méndez y Gema Zamarro El Departamento de Educación de Estados Unidos define las habilidades no cognitivas como un conjunto de rasgos de carácter, habilidades sociales y actitudes, independientes de la capacidad intelectual, cruciales para predecir el rendimiento académico, laboral y el bienestar social. Aunque estas habilidades tienen un componente hereditario, su desarrollo ocurre [leer más ...]

jueves, 14 de noviembre de 2024

¿Qué ocurre cuando los turistas llegan al barrio?

Por Milena Almagro y Tomás Domínguez-Iino El volumen de turismo ha crecido de manera sin precedente a nivel global. En el caso español, el número de visitantes anuales ha subido más de un 60% en el periodo de 2010 a 2023, alcanzando más de 85 millones de visitantes en este último año. Barcelona y las [leer más ...]

miércoles, 13 de noviembre de 2024

Luces y sombras del uso de la paridad de género en ciencia como indicador

Por Elvira González-Salmón y Nicolás Robinson-García. Desde que María Elena Maseras Ribera se convirtió en la primera universitaria española en 1872, las mujeres se han ido incorporado al sistema científico español. Esta expansión se ha producido en la mayoría de disciplinas y países, aunque con distintas intensidades y trayectorias. Informes tales como She Figures de [leer más ...]

martes, 12 de noviembre de 2024

La DANA en Valencia: la importancia de estar preparados para enfrentar desastres naturales

Por Eduardo A. Cavallo, Asesor Económico Sectorial de Infraestructura y Energía, Banco Interamericano de Desarrollo. Tras los terribles acontecimientos del 29 de octubre en València, estamos de luto y desde Nada es Gratis queremos contribuir con distintas visiones de la catástrofe. Hoy, Eduardo Cavallo del Banco Interamericano de Desarrollo, comparte su reflexión. El reciente fenómeno [leer más ...]

lunes, 11 de noviembre de 2024

El impacto de la reforma fiscal de 2017 en los activos intangibles de las multinacionales estadounidenses

Por Ana María Santacreu. La Ley de Recortes Fiscales y Empleos (TCJA) de 2017 ha sido una de las reformas fiscales más significativas de las últimas décadas en EEUU. Esta política se implementó para abordar la creciente preocupación por la erosión de las bases imponibles fiscales de las empresas y se ha centrado en los [leer más ...]

domingo, 10 de noviembre de 2024

Los gobiernos salientes que resultan de una derrota electoral alteran la burocracia y dañan la prestación de servicios públicos antes de abandonar el poder

Por Guillermo Toral 2024 ha sido descrito por muchos (por ejemplo, la revista Time) como el mayor año electoral de la historia de la humanidad. Lo que define a las democracias no es tanto la celebración de elecciones (cada vez más regímenes autoritarios lo hacen) sino la incertidumbre alrededor de las citas electorales, y en [leer más ...]

jueves, 7 de noviembre de 2024

DANA 2024: Lecciones para el futuro

Por Antonia Díaz @AntoniaDiazRod, @antoniadiazrod.bsky.social Tras los terribles acontecimientos del 29 de octubre en València, estamos de luto y desde Nada es Gratis queremos contribuir con distintas visiones de la catástrofe. Hoy, la presidenta de la Asociación Nada es Gratis, Antonia Díaz, comparte su reflexión. Quiero mandar mi afecto a todas las personas que siguen [leer más ...]

miércoles, 6 de noviembre de 2024

Nombres y educación a mediados del siglo XIX

De Francisco J. Beltrán Tapia y Francisco J. Marco Gracia Poner nombre a un bebé es una decisión a la que padres y madres suelen poner mucha importancia. Nuestro nombre after all nos identifica durante toda la vida y el bautismo, ya sea civil o religioso, sirve para presentarnos en sociedad. Aunque en las sociedades [leer más ...]

martes, 5 de noviembre de 2024

¿Por qué algunas familias no mandan a sus hijos a la guardería?

Por Ainoa Aparicio Fenoll, Roberto Quaranta, William Revello e Claudia Villosio En 2002, el Consejo Europeo de Barcelona fijó el objetivo de garantizar una plaza en la escuela infantil a al menos el 33 por ciento de los niños de entre 3 y 36 meses. Mas tarde, el objetivo se elevó al 45 por ciento a finales de [leer más ...]

lunes, 4 de noviembre de 2024

Mentiras al acecho

¿Mintió Donald Trump cuando, en el ya famoso momento del debate electoral, afirmó que los inmigrantes se comían las mascotas de los ciudadanos de Springfield, Ohio? Una hipótesis plausible es que no. Ante la incredulidad de los moderadores Trump respondió ‘he visto a gente diciéndolo en TV’, presentándolo como evidencia de su afirmación. Es posible [leer más ...]

domingo, 3 de noviembre de 2024

Un Estado menor de baja disponibilidad

En España existen dos cuarteles generales de alta disponibilidad: uno marítimo, a bordo del buque Castilla con base en Rota (Cádiz), y otro terrestre en Bétera (Valencia), que además cuenta con un Estado Mayor internacional. El de Bétera es uno de los nueve cuarteles en Europa habilitados para actuar como Cuartel General de Cuerpo de [leer más ...]

miércoles, 30 de octubre de 2024

¿Por qué Vinicius no ganó el Balón de Oro?

Por Antoni-Italo de Moragas La edición del Balón de Oro 2024 fue agridulce para el Real Madrid. Aunque Carlo Ancelotti fue nombrado mejor entrenador, el equipo masculino recibió el galardón al mejor club, y Kylian Mbappé se llevó el premio Gerd Müller como máximo goleador, la noche dejó una sombra: Vinicius Jr. no fue reconocido [leer más ...]

martes, 29 de octubre de 2024

«En casa del herrero,…»: la evaluación de la investigación

Esta entrada ha sido publicada originalmente en Universidad Sí, pero me pareció que el asunto merece toda la difusión posible y por esto la reproducimos aquí. Durante los últimos tres años he sido presidente del panel de Economía de la Agencia Estatal de Investigación. He aprendido algunas cosas interesantes. Por ejemplo, mis colegas no se parecen [leer más ...]

lunes, 28 de octubre de 2024

La curiosa inactividad de la mano invisible en los mercados de fármacos sin patente

Por David Epstein Diversos autores (Gerard Llobet, Antonio Maudes Gutiérrez y Mateo Silos, entre otros) han argumentado que las restricciones en la distribución geográfica de las oficinas de farmacia comunitaria en España limitan la competencia en los precios de fármacos que se dispensan sin receta. No obstante, el papel principal de las oficinas de [leer más ...]

Homogeneización del Impuesto al Valor Agregado

PROYECTO DE LEY

Homogeneización del Impuesto al Valor Agregado

Artículo 1: Sustitúyase el Artículo 28 de la Ley de Impuesto al Valor Agregado, texto sustituido por la ley 23.349 y sus modificaciones, por el siguiente:

Artículo 28: La alícuota del impuesto será del diecinueve con cincuenta por ciento (19,5%).

Artículo 2: Incorpórese el Artículo 28 bis a la Ley de Impuesto al Valor Agregado, texto sustituido por la ley 23.349 y sus modificaciones, el cual quedará redactado de la siguiente manera:

Artículo 28 bis: Podrán acceder a la devolución del equivalente al cincuenta por ciento (50%) de la alícuota establecida en el artículo anterior, al realizar pagos a través de medios electrónicos, aquellas personas humanas que perciban:

a) Jubilaciones y pensiones por fallecimiento, en una suma mensual que no exceda el haber mínimo garantizado a que se refiere el artículo 125 de la Ley Nº 24.241 y sus modificaciones.

b) Asignaciones universales por hijo para protección social.

c) Asignaciones por embarazo para protección social.

d) Pensiones no contributivas nacionales, en una suma mensual que no exceda el haber mínimo garantizado a que se refiere el artículo 125 de la Ley Nº 24.241 y sus modificaciones.

El poder ejecutivo queda facultado a extender la devolución hasta el ciento por ciento (100%). A los fines de la devolución se tendrá en cuenta el ingreso del grupo familiar de las personas beneficiarias y en total concordancia con lo dispuesto por el subsistema de asignaciones familiares.

Artículo 3: Deróguense el artículo 7 y el artículo sin número incorporado a continuación del artículo 7 de la Ley de Impuesto al Valor Agregado, texto sustituido por la ley 23.349 y sus modificaciones.

Elimínense todas las alícuotas diferenciales, exenciones, liberaciones, subsidios, así como todo otro beneficio que genere gastos tributarios en lo que respecta al Impuesto al Valor Agregado que se encontraren contenidos en normas impositivas,

de regímenes de promoción o de cualquier otra naturaleza. Lo expuesto no incluye la eliminación de las exenciones vigente en materia de exportación e importación de bienes y servicios.

Artículo 4: De Forma.

Martín Tetaz

FUNDAMENTOS

Sr. Presidente:

El impuesto al valor agregado se introdujo en 1973 como reemplazo a un conjunto de impuestos. Con el correr de los años, ha alcanzado una centralidad destacada dentro de la recaudación tributaria con valores en torno al 7.6% del PBI

en el año 2018, 7,7% en 2023 y una proyectable, producto de la recesión, en torno al 7,2% para 2025.

Al ser un impuesto al consumo que afecta transversalmente a la sociedad, ha ido generando exenciones varias tratando de corregir su natural carácter regresivo. Tratándose de un impuesto que puntualmente en la Argentina cuenta con más de

medio siglo, tras su introducción en Francia unas décadas antes, la literatura tributaria ha tenido tiempo de ir evaluando el impacto de estas distorsiones y la relación entre estos tratamientos diferenciales, la evasión y recaudación del fisco.

Hoy, existe un amplio consenso acerca de que resulta más apropiado un IVA con base imponible amplia, es decir, sin exenciones y con tratamientos uniformes para todos los bienes; incluso aquellos con características de bienes públicos. Ese es el foco de este proyecto.

El elevado gasto tributario, alrededor de 1,31% del pbi estimado para 2025, y la evasión del impuesto al valor agregado muestran que el potencial recaudatorio del IVA es enorme y que cualquier posible reforma tributaria debería poner el foco

en la mejora del diseño e implementación de este impuesto.(referencia)

El gasto tributario correspondiente al Impuesto al Valor Agregado en 2025 se calcula que ascenderá a $9,99 billones, representando la mayor parte del total resignado, con 37%, equivalente a 1,31% del PBI. El 91,8% corresponde a

exenciones y alícuotas reducidas establecidas en la ley del tributo. En IVA se incluyen exenciones a prestaciones médicas de obras sociales (0,23% del PBI), y alícuotas reducidas para carnes, frutas, miel, legumbres y hortalizas frescas (0,35%

del Producto).

Conociendo la existencia de una relación entre tratamientos diferenciales y evasión, lo cual repercute en los ingresos del fisco, solo podemos señalar que es la propia legislación la que, en parte, genera incentivos a la evasión fiscal en

detrimento de la recaudación impositiva.

Teniendo disponible una miríada de programas que generan transferencias directas a hogares de menores ingresos y contando con la capacidad de identificar directamente a quienes dirigir beneficios específicos, es importante minimizar

distorsiones. Si bien este mecanismo implica la posibilidad de poder identificar a dicho grupo poblacional, posee la ventaja de estar mejor focalizado que los tratamientos diferenciales de IVA. El tratamiento impositivo actual beneficia a los

quintiles más altos de la distribución del ingreso y toda la literatura científica especializada señala que es mejor transferir ingresos a la población más vulnerable en lugar de establecer exenciones tributarias que limitan la base imponible y cuyos

beneficios se filtran sobre el resto de los quintiles.

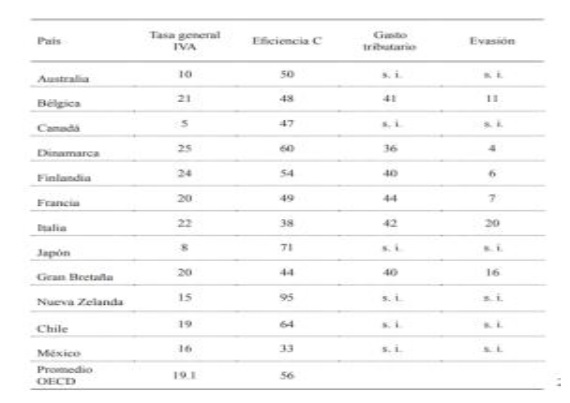

Esta propuesta no se presenta en el vacío. Hay evidencias de éxito en varios países como Nueva Zelanda y otros miembros de la OCDE. Si bien este es el país con la mayor tasa de eficiencia de recaudación del impuesto, podemos observar

cómo Chile ha tenido una experiencia exitosa en este campo. Tomando en cuenta que la Argentina se encuentra con una tasa de eficiencia en torno al 45%, alcanzar los números de nuestro vecino trasandino nos daría la posibilidad de contar con

mayores recursos que en una redistribución directa y focalizada mejoraría la eficiencia en la distribución del ingreso, creando incentivos para el pago de impuestos. Solo alcanzar el promedio de los miembros de la OCDE sería ya una

mejora sustantiva. Para esto, creemos que las diferentes tasas en torno al IVA deben simplificarse.

Eficiencia “C” en países seleccionados de la OECD Año 2018 (referencia 2)

La tasa general del IVA es del 21%, existiendo una tasa más alta (del 27%) para las ventas de gas, energía eléctrica y aguas reguladas por medidor y telecomunicaciones. A su vez, tienen una tasa reducida del 50% de la alícuota

(10.5%) las ventas, locaciones o importaciones relacionadas con las actividades agrícolas ganaderas, los productos elaborados en base a harina de trigo antes de su comercialización y el tratamiento de los residuos sólidos.

Esta estructura de exenciones y alícuotas agravadas (27%) y reducidas (10.5) alejan el diseño del impuesto de un esquema neutral entre sectores, que evite las distorsiones de precios relativos, aumentando el gasto tributario y complicando la

actuación y el control de la agencia recaudadora.

Procurando simplificar este entramado complejo de compensaciones y exenciones, es que proponemos una tasa única de 19,5%; número que pondera la caída de recaudación vía la tasa actual que afecta servicios. A su vez, quitar

exenciones, reducciones, deducciones y alícuotas reducidas, redundará en menores costos administrativos.

En los últimos años ha mejorado el alcance del estado en su distribución de ingreso, pero la parte complementaria, la que simplifica y aumenta la recaudación en forma sostenida ha fallado. Como mencionamos, toda la literatura científica

especializada desaconseja utilizar el sistema tributario para beneficiar grupos particulares. Proyectos recientes como el del diputado Alejandro Cacace (4874-D-2020) apuntaron a una devolución segmentada por necesidad para una mayor

eficiencia del sistema. Con esta simplificación, buscamos ampliar sobre esa base y dar mayor protagonismo a un proceso distributivo, disminuyendo la discreción y aumentando los recursos haciendo devoluciones de consumos con medios

electrónicos en aquellas áreas que se consideren que deben ser subsidiadas.

Por todo lo expuesto es que solicitamos el pronto y rápido tratamiento de este proyecto de ley.

DIPUTADO FIRMANTE: MARTÍN TETAZ

ACOMPAÑAN: Luciano Laspina – Juan Manuel López – Francisco Monti – Pamela Verasay – Fabio Quetglas – Lisandro Nieri

Los monopolios ya no son lo que eran: US vs Google

Entre las múltiples noticias que pueden haber pasado desapercibidas en un verano cargado de eventos deportivos y otras serpientes de mayor o menor interés informativo, hay una que los economistas interesados en el análisis del funcionamiento de los mercados no deberíamos ignorar. A principios del pasado mes de agosto, un juez federal de EE.UU. dictaminó [leer más ...]

jueves, 24 de octubre de 2024

La insoportable levedad de ser marco operativo del BCE*

El pasado 12 de septiembre, el Banco Central Europeo (BCE) anunció en nota de prensa lo siguiente (el subrayado es mío): “El Consejo de Gobierno ha decidido hoy reducir en 25 puntos básicos el tipo de interés aplicable a la facilidad de depósito, tipo de interés mediante el que guía la orientación de la política [leer más ...]

miércoles, 23 de octubre de 2024

Las mujeres rinden más sin hombres

Por Marcela Gomez-Ruiz, María Cervini-Plá y Xavier Ramos A pesar de que la brecha educativa entre hombres y mujeres se ha reducido considerablemente en los últimos años, las mujeres siguen infrarrepresentadas en las áreas de STEM (ciencia, tecnología, ingeniería y matemáticas), tanto en el sistema educativo como en el ámbito laboral. Este hecho es relevante [leer más ...]

martes, 22 de octubre de 2024

Salarios universitarios (ii): ¿Pagan demasiado poco las universidades españolas?

Tanto un profesor universitario como un empleado de Burger King en EE.UU. cobran aproximadamente tres veces más que en España. Un empleado del Burger de Rochester (NY), donde tomé la foto de la izquierda la semana pasada durante un congreso, puede llegar a cobrar más de $40,000 al año, triplicando aproximadamente el sueldo de un [leer más ...]

lunes, 21 de octubre de 2024

¿Cómo se usa la arena? – El gran desafío político de la urbanización costera

Por Elisabet Viladecans-Marsal Las regiones costeras son centros vitales de actividad económica y belleza natural, atrayendo a las personas tanto para residencia permanente como para el turismo. En España, esto es particularmente evidente, con un 44% de la población – aproximadamente 20 millones de personas – viviendo a menos de 5 kilómetros de la costa. [leer más ...]

domingo, 20 de octubre de 2024

La calidad institucional es un factor decisivo

Culminamos (de momento) nuestra serie de entradas sobre los galardonados con el Premio Nobel de Economía 2024 con la aportación de dos de los académicos que más han contribuido al debate sobre las deficiencias en calidad institucional en España, los profesores A. Novales y C. Sebastián. Por Alfonso Novales (Universidad Complutense y Real Academia de [leer más ...]

jueves, 17 de octubre de 2024

El Premio Nobel de Economía 2024 a Daron Acemoglu, Simon Johnson and James A. Robinson

Hoy segunda entrada de nuestra serie sobre las contribuciones de los galardonados al premio Nobel de Economía 2024. Tras la entrada de Agustín Casas (CUNEF) ayer, repasando algunos de los artículos más destacados de los premiados, hoy damos la bienvenida a nuestro colaborador habitual y anterior editor del Blog, José Luis Ferreira (UC3M), que nos [leer más ...]

miércoles, 16 de octubre de 2024

“Que las instituciones son importantes no es una novedad.” Sobre el Nobel de Economía de 2024

Por su gran relevancia, extensión y variedad de temas, Nada es Gratis dedicará varias entradas a comentar la obra de los recién galardonados con el premio Nobel de economía Daron Acemoglu, Simon Johnson y James Robinson, desde distintos ángulos y en sus diferentes vertientes. Aquí, la primera de ellas. Por Agustín Casas El pasado lunes, [leer más ...]

martes, 15 de octubre de 2024

Beneficio clínico y financiación de medicamentos oncológicos en España ¿estamos financiando fármacos relevantes?

Por Pelayo Nieto Gómez y Celia Castaño Amores Probablemente el lector se ha encontrado recientemente con noticias sobre la financiación de dos medicamentos para el cáncer de mama metastásico, Enhertu y Trodelvi. El debate sobre la financiación de los medicamentos oncológicos no es nuevo, pero desde hace unos años ha empezado a permear a la [leer más ...]

lunes, 14 de octubre de 2024

Salarios universitarios (i): ¿Pagan demasiado las universidades de élite?

Uno de los principales factores que inciden sobre la capacidad de la universidad para atraer profesorado competitivo es el salario. El sueldo medio de un profesor ayudante doctor en la universidad pública española ronda los €25,000 anuales, con muy ligeras variaciones entre universidades. Por el contrario, el salario promedio de la categoría equivalente en los [leer más ...]

domingo, 13 de octubre de 2024

A vueltas de nuevo con la I+D

Por Alonso Rodríguez Navarro Hace tres años, a lo largo de 2021, escribí tres entradas (aquí, aquí y aquí) describiendo los riesgos de que unas futuras leyes para la ciencia y para las universidades no fueran acertadas. Pasados estos años, los temores se han cumplido. En junio de 2022, el Congreso de los Diputados aprobó [leer más ...]

jueves, 10 de octubre de 2024

Gracias por todo Judit, bienvenido Jordi

Por: Ainoa Aparicio Fenoll, Libertad González y Luis Puch Hoy nos toca despedir a una de nuestras editoras más queridas y prolíficas, Judit Vall-Castellò, quien deja su rol de editora en Nada es Gratis. Aunque no se va muy lejos, porque seguirá siendo vicepresidenta de la Asociación Nada es Gratis. La despedida nos deja [leer más ...]

miércoles, 9 de octubre de 2024

Un recorrido por las políticas públicas para mejorar la nutrición – Segunda parte

Por Pilar García Gómez, Paula González y Marcos Vera Hernández Continuamos en esta entrada con el resumen de la ponencia magistral del prestigioso economista Pierre Dubois sobre “Impuestos, etiquetas y restricciones de publicidad: políticas públicas para una mejor nutrición”, presentada durante las XLIII Jornadas de Economía de la Salud en la Universidad de la Laguna el pasado [leer más ...]

martes, 8 de octubre de 2024

VII Workshop de la Spanish Network in Macroeconomics

por Antonia Díaz (ICAE, UCM) y Luis Puch (ICAE,UCM) @AntoniaDiazRod @antoniadiazrod.bsky.social y @lpuchg @lpuch.bsky.social Mañana jueves, y el viernes 11, celebramos la 7ª edición del Workshop Anual de la Red Española de Macroeconomía. En esta ocasión nos reunimos en Madrid, en La Corrala: la sede al efecto propuesta por los organizadores del workshop, de la Universidad Autónoma de [leer más ...]

lunes, 7 de octubre de 2024

¿Puede Taylor Swift Cambiar el Rumbo de una Elección?

Por Agustín Casas , Yarine Fawaz y Andre Trindade Taylor Swift sacudió recientemente el panorama político al respaldar a Kamala Harris en las elecciones estadounidenses actuales. Como una de las celebridades más influyentes de la cultura pop, la postura política de Swift plantea una pregunta intrigante: ¿puede su respaldo afectar significativamente el resultado de la elección? [leer más ...]

domingo, 6 de octubre de 2024

Seguridad social y riqueza: ¿cuál es el valor de nuestras contribuciones?

¿Es más rico un trabajador de 50 años con 30 años cotizados y 10.000€ ahorrados, o un trabajador de la misma edad con 5 años cotizados y 60.000€ ahorrados? Pues según como se mire. Medir la riqueza es más complicado de lo que parece, porque requiere valorar activos sin que haya transacciones de por medio [leer más ...]

jueves, 3 de octubre de 2024

Sin Patrón: Primer Empleo en una Cooperativa

Por Gabriel Burdin y Jose Garcia-Louzao Recientemente la economía laboral se ha reconciliado con la idea de mercados no competitivos y por tanto la capacidad de las empresas para fijar salarios y otras condiciones laborales, con efectos potencialmente negativos sobre el bienestar y la desigualdad. Esto ha renovado el interés en comprender los efectos de [leer más ...]

miércoles, 2 de octubre de 2024

Un recorrido por las políticas públicas para mejorar la nutrición – Primera parte

Por Pilar García Gómez, Paula González y Marcos Vera Hernández Introducción Entre el 26 y 28 de junio se celebraron en San Cristóbal de La Laguna (Tenerife) las XLIII Jornadas de Economía de la Salud bajo el lema Políticas públicas para la salud: perspectivas desde la economía y la sanidad. Con este lema, el comité científico (presidido [leer más ...]

martes, 1 de octubre de 2024

¿Son los estudiantes repetidores menos capaces?

Por Luis Alejandro López-Agudo, Claudia Prieto Latorre y Oscar D. Marcenaro-Gutierrez A pesar de los cambios en la legislación educativa para reducir la tasa de repetición de curso en España, la proporción de estudiantes que repiten curso en educación secundaria sigue siendo de las más altas dentro de los países miembro de la Unión Europea [leer más ...]

lunes, 30 de septiembre de 2024

Feminicidio y nuevas elecciones: ¿más mujeres en la política?

Por Massimo Bordignon, Davide Cipullo y Elisa Muscarella El término feminicidio hace referencia a la forma más extrema de violencia contra las mujeres. A pesar de los avances en legislación y conciencia social, la falta de una definición clara a nivel internacional dificulta su medición y comprensión. A nivel global, en 2022, 1,2 mujeres por [leer más ...]

domingo, 29 de septiembre de 2024

Elogio a una ciencia (no tan) lúgubre

Los que somos de esa generación que se ha venido a llamar ‘boomer’ (o ‘baby boomers’) – esto es, la cohorte demográfica de las personas nacidas entre 1958 y 1975 (aunque las fechas exactas varían según las fuentes consultadas) y que representamos aproximadamente un 25% de la población española actual (nada menos que 14 millones, [leer más ...]

jueves, 26 de septiembre de 2024

Productividad: el Plan (II)*

Tras los apuntes sobre el Informe Draghi del pasado viernes 20, escribo sobre lo que me parece relevante de ese informe para España y qué se está haciendo al respecto. Repaso y antecedentes En la primera parte de esta entrada, el pasado viernes, revisé algunos puntos del Informe Draghi sobre el futuro de la competitividad [leer más ...]

miércoles, 25 de septiembre de 2024

Reacciones a la propuesta de un impuesto turístico contra la masificación

El verano terminó y, a no ser que usted se haya recluido en una isla desierta aislada del entorno mediático, habrá oído hablar del ‘éxito’ turístico español y sus consecuencias en términos de masificación y sus costes en muchos destinos (véase por ejemplo aquí). Para combatir esta realidad, mi propuesta ha sido y es apostar [leer más ...]

martes, 24 de septiembre de 2024

El uso de informantes proxy en encuestas y su impacto sobre la medición de ingresos laborales y la brecha salarial de género

Por Ricardo Estrada, Daniela Goyheix y María Lombardi Para los investigadores, los errores de medición en los datos son un poco como las cucarachas en las cocinas de los restaurantes: una amenaza que puede aparecer en el peor momento. Sin embargo, y a diferencia de las cucarachas en las cocinas, es probable que la mejor [leer más ...]

lunes, 23 de septiembre de 2024

Recomendación de lectura: EDUCACIÓN UNIVERSAL

Hace tiempo que no les hablaba de un libro y hoy toca uno que da mucho qué pensar. O sea que a los lectores de este blog les gustará. Educación universal. Sus autores, Lucas Gortázar y Juan Manuel Moreno son además viejos conocidos de ustedes. El subtítulo es bastante descriptivo del tema: “Por qué el [leer más ...]

domingo, 22 de septiembre de 2024

La economía del matrimonio por rapto

Por Jorge García Hombrados y Lindsey Novak En esta entrada les vamos a pedir que nos acompañen a una remota frontera del cuerno de África para hablarles del matrimonio por rapto y de cómo la economía (y sus herramientas) puede ayudarnos a entender por qué a día de hoy sigue existiendo esta práctica en muchos [leer más ...]

jueves, 19 de septiembre de 2024

Productividad: el Plan (I)*

Escribo sobre productividad y cambio tecnológico con motivo del Informe Draghi. Como quedaba largo, he optado por repartir mis reflexiones en dos entradas. Hoy la introducción y mis destacados del Informe. La segunda entrada sobre lo que me parece relevante del informe para España y qué se está haciendo al respecto. Cuantificar con precisión las [leer más ...]

miércoles, 18 de septiembre de 2024

La canción del verano

Ahora que recién se ha acabado el verano, tenemos todos los elementos para identificar cuál ha sido la canción del verano (si os interesa el tema musical, os recomiendo esta entrada anterior en el blog). Este verano en Italia, el país donde resido, se ha producido un fenómeno que me parece interesante: La canción del [leer más ...]

La Nación + — 17/09/2024

Participación en el programa que conduce María Laura Santillán en la señal de La Nación +

martes, 17 de septiembre de 2024

El Sistema Nacional de Salud en España: desempeño notable y pronóstico reservado

Por Rosa Urbanos-Garrido y Enrique Bernal-Delgado El HiT de España Esta semana se ha presentado en Madrid la nueva edición del Health System Review (HiT) para España, que publica el Observatorio Europeo de Sistemas y Políticas de Salud. El Observatorio es un partenariado auspiciado por la Organización Mundial de la Salud (OMS) en el que [leer más ...]

lunes, 16 de septiembre de 2024

La joroba del IRPF

¿Cuánto deberían pagar en impuestos las rentas más altas? Si priorizamos la redistribución, los tipos impositivos marginales deberían ser altos. Pero si priorizamos la eficiencia, deberían ser bajos para incentivar la oferta laboral de los trabajadores más productivos. Se trata de una cuestión que genera intensos debates. Sin embargo, hay un consenso generalizado en que [leer más ...]

domingo, 15 de septiembre de 2024

Acceso a Internet, cambio cultural y mutilación genital femenina

Por Jorge García Hombrados Desde hace unos años visito con frecuencia países del África Occidental. Durante este tiempo, he percibido un cambio cultural notable, especialmente entre las mujeres, que sospechaba podría estar relacionado con la expansión del acceso a internet. En muchas comunidades tradicionalmente cerradas, no es raro observar en los últimos años cambios significativos [leer más ...]

jueves, 12 de septiembre de 2024

A dos Voces – TN – 12/09/2024

Un debate sobre el resultado de la sesión que confirmó el veto presidencial, conducen Marcelo Bonelli y Edgardo Alfano.

Universidades públicas, universidades privadas – el caso de Ciencias de la Salud

Los medios de comunicación (véase aquí o aquí como ejemplo) se van haciendo eco del crecimiento de las universidades privadas, tanto en número de centros como en número de alumnos. A algunos esto le parece preocupante porque consideran que las universidades privadas tienen matrículas más caras y peores estándares de calidad y que, fundamentalmente, facilitan [leer más ...]

miércoles, 11 de septiembre de 2024

Poniendo en perspectiva la inteligencia artificial médica

Por Miquel Serra-Burriel En los últimos años, la inteligencia artificial (IA) ha sido vista como la solución a muchos problemas de la atención sanitaria. Pero las bravatas de la cultura emprendedora y sus promesas de mejorar la vida y salud de las personas no se suelen alinear con la evidencia que, como sociedad, exigimos a [leer más ...]

Intervención Cámara Diputados 11/09

Intervención del Diputado Martín Tetaz en la Cámara de Diputados de la Nación acerca de la Movilidad Jubilatoria.

martes, 10 de septiembre de 2024

¿Como podemos ayudar a los cuidadores de adultos mayores dependientes?

Por Joan Costa-Font London School of Economics and Political Science Si bien el valor económico de los cuidados informales a mayores dependientes se estima entre el 3 y el 4% del PIB de los países de Europa, ser cuidador informal de un adulto mayor dependiente es una actividad que conlleva poco aprecio social. Ello es [leer más ...]

lunes, 9 de septiembre de 2024

Colaboración Académica en Economía: Desigualdades de Género en las Redes de Coautoría

Por Lorenzo Ductor A pesar del avance en el logro educativo de las mujeres en las últimas décadas (véase Goldin et al., 2006), persisten diferencias de género significativas en los salarios, los niveles de empleo y en los puestos de trabajos que desempeñan. Esta desigualdad de género también se refleja en la academia (véase las [leer más ...]

domingo, 8 de septiembre de 2024

La descentralización de impuestos y su impacto sobre las preferencias redistributivas

Por Dirk Foremny Los impuestos son una herramienta fundamental para los gobiernos, no solo para generar ingresos, sino también para redistribuir recursos entre individuos con diferentes niveles adquisitivos. Según Musgrave (1959), este instrumento debería ser gestionado por los gobiernos centrales. La imposición descentralizada de impuestos sobre la renta puede llevar a una movilidad ineficiente de [leer más ...]

jueves, 5 de septiembre de 2024

Datos.gob.es: Error interno en el servidor (público)

Por Jordi Paniagua La disponibilidad de microdatos se ha vinculado con mejoras en la investigación y en la elaboración de políticas públicas. Por ejemplo, los microdatos procedentes de encuestas de hogares no solo informan los debates políticos, sino que también se han utilizado ampliamente en investigaciones. Además, cuando se utilizan de manera sistemática, los microdatos [leer más ...]

Solo una vuelta más – 04/09/2024

Opiniones y debate de los temas de actualidad en el programa conducido por Diego Sehinkman que emite la señal de TN

miércoles, 4 de septiembre de 2024

El impacto de que los científicos opinen sobre política en redes sociales

Por Eleonora Alabrese La confianza en la ciencia y la comunicación científica son cada vez más importantes ya que influyen en la respuesta social a las políticas de salud pública (Algan et al, 2021; Bartos et al, 2022; Calonico et al, 2023), en el avance en objetivos medioambientales (Druckman y McGrath, 2019), y en el [leer más ...]

martes, 3 de septiembre de 2024

Inatención financiera y el empleo de las madres

Por Ana Costa-Ramón La reducción en la participación laboral y en los ingresos de las madres después del nacimiento del primer hijo, la “penalización por hijo”, es substancial y persistente en los países industrializados (ver aquí, y aquí) y se ha identificado como el principal factor detrás de la desigualdad de género. Esta penalización por [leer más ...]

lunes, 2 de septiembre de 2024

¿Qué podemos decir sobre los efectos que tiene retrasar la natalidad sobre la salud de los bebés?

Cristina Borra*; Libertad González** y David Patiño* * Departamento de Economía e Historia Económica, Facultad de Ciencias Economicas y Empresariales, Universidad de Sevilla, ** Universitat Pompeu Fabra y Barcelona School of Economics, Barcelona, Spain Desde hace años venimos asistiendo al preocupante y continuado proceso de retraso en [leer más ...]

domingo, 1 de septiembre de 2024

El sistema ya no financia burbujas*

Por Ignacio Ezquiaga (Descarga gratuita del libro en que se basa el post) El mercado de la vivienda español ha descansado sus bases durante décadas sobre el crédito. El modelo residencial dominante ha hecho que los hogares españoles accedan mayoritariamente a su vivienda principal mediante la compra en el mercado libre. El alquiler a largo [leer más ...]

miércoles, 28 de agosto de 2024

A24 – 28/08/2024

Presencia del Dip. Nac. Martín Tetaz en los estudios de A24 entrevistado por Fabián Doman para «Edición Extra».

lunes, 26 de agosto de 2024

Crónica TV – 26/08/2024

«Los jubilados tienen que cobrar 355 mil de base». El dip. nac. Martín Tetaz habla de este y otros temas el estudio de Crónica TV

jueves, 22 de agosto de 2024

Verdad / Consecuencia (TN) – 22/08/2024

Fragmento de la participación del Dip. Nac. Martín Tetaz en el programa que se emite por la señal de TN. Conducen Luciana Geuna y Maru Duffard.

La Nación + – 21/08/2024

El diputado nacional Martín Tetaz es entrevistado en el programa de Esteban Trebucq en La Nación +

jueves, 15 de agosto de 2024

Intervención Cámara de Diputados – 15/08/2024

Intervención del Dip. Nacional Martín Tetaz en la Hon. Cámara de Diputados de la Nación.

miércoles, 7 de agosto de 2024

Modificaciones a la ley sindical

PROYECTO DE LEY

Modificaciones a la ley sindical

Artículo 1º. Sustitúyase el texto del artículo 09 de la ley 23.551 y sus modificatorias por el siguiente texto:

Artículo 9° – Las asociaciones sindicales no podrán recibir ayuda económica de empleadores, ni de organismos políticos nacionales o extranjeros. Tampoco podrán establecer, exigir ni imponer, aportes a los empleados de manera obligatoria. Para cualquier tipo de descuento del salario se requerirá autorización expresa del trabajador. Dicha autorización podrá ser revocada en cualquier momento que el trabajador disponga, sin ningún tipo de requisitos adicionales.

Artículo 2º. Sustitúyase el artículo 37 de la Ley 23.551 y sus modificatorias por el siguiente:

Artículo 37° – El patrimonio de las asociaciones sindicales de trabajadores estará constituido por:

- a) Las cotizaciones ordinarias y extraordinarias de los afiliados.

- b) Los bienes adquiridos y sus frutos;

- c) Las donaciones, legados, aportes y recursos no prohibidos por ésta.

- d) Venta de servicios que dichas asociaciones brinden a los afiliados y a la comunidad en general.

Artículo 3°. De forma.

Martín Tetaz

FUNDAMENTOS

Señor presidente:

En un país con un contexto económico adverso, donde no hay estabilidad monetaria, donde las PYMES están haciendo un esfuerzo para mantenerse y subsistir a causa de la recesión y la caída del consumo, se vuelve vital el rol de los movimientos sindicales, además de invertir en la negociación colectiva para la defensa del poder adquisitivo de los salarios y para la ampliación de los derechos laborales.

El presente proyecto de ley propone eliminar la obligatoriedad de que los empleadores de nuestro país deban contribuir a los sindicatos de manera obligatoria. Sabemos el elevado costo que representan las contribuciones patronales a cargo del empleador obligatoria. Si a ello le sumamos ciertas “contribuciones que con carácter de solidarias” establecen los sindicatos a través de convenciones colectivas de trabajo, termina representando un mayor costo para los empleadores que en la mayoría de los casos, dejan de contratar personal porque se les hace cuesta arriba afrontar con todas las obligaciones que emergen de las relaciones laborales.

A modo de ejemplo analizaremos cómo se incrementa el costo para el empleador de la actividad comercial, es decir, en el caso del sindicato que nuclea a los trabajadores del comercio. Se creó una contribución patronal mensual de carácter “obligatorio”, llamada INACAP. La misma es a cargo del empleador y concierne a todos los empleados que se encuentren bajo la órbita del Convenio Mercantil. Esta contribución se abona esta contribución desde agosto de 2008, es decir desde que se devengó con los salarios del mes de Julio de 2008. Y rige de manera obligatoria desde dicha fecha para todos los empleadores del rubro comercial.

Así, podemos encontrar en los diferentes sectores, gastronómicos, tintoreros, salud, etc. que los empleadores poseen actualmente la obligación de contribuir por sus empleados a cargo.

Este proyecto propone que la cuota que aporten los trabajadores a los sindicatos sea realmente voluntaria, si un trabajador decide no afiliarse al sindicato, no se encuentre obligado a realizar ningún tipo de aporte ni contribución a los mismos.

Además, en este proyecto establecemos que las asociaciones sindicales podrán prestar servicios a los afiliados y a la comunidad en general, y ser dicha actividad una fuente de ingresos de las mismas.

En nuestro país, reviste vital importancia la acción de los sindicatos en el desarrollo de las relaciones laborales. El sindicalismo en Argentina se originó en respuesta a las condiciones laborales precarias y ha desempeñado un papel fundamental en la defensa de los derechos de los trabajadores, la movilización social y la participación política. Ha contribuido a la construcción de una identidad obrera y ha sido un actor importante en la historia y desarrollo del país. Observamos la desnaturalización del sindicalismo ante el crecimiento de las relaciones laborales no registradas y empleo informal que se desenvuelven en la informalidad, pero a la vista de todos. Las asociaciones sindicales se transformaron en empresas comerciales muchas veces dejando de lado su objeto social. Recordemos que la protección de la actividad sindical tiene rango constitucional. Nuestra Carta Magna establece en el artículo 14 Bis, que «Los representantes gremiales gozarán de las garantías necesarias para el cumplimiento de su gestión sindical y las relacionadas con la estabilidad de su empleo».

Es importante recordar que los dirigentes sindicales son trabajadores, que por un tiempo limitado representan a otros trabajadores para luego retornar a sus labores dejando el lugar de representación a otro trabajador del rubro. Quien efectivamente desempeña el trabajo es quien mejor sabe de sus necesidades diarias.

Por todo lo expuesto solicitamos a nuestros pares la aprobación del presente proyecto de ley.

Diputado Firmante: MARTÍN TETAZ

Acompañan:

Fabio Quetglas – Francisco Monti – Lisandro Nieri – Martín Arjol.

lunes, 15 de julio de 2024

Parada estival

Por los editores: Ainoa Aparicio, Andreu Arenas, Luis Puch, Santiago Sánchez-Pagés, y Judit Vall, en transición; y junto a la nueva Presidenta de la Asociación Nada es Gratis: Antonia Díaz. Un año más – y ya van 15 años - cerramos por vacaciones de verano, desde hoy mismo hasta el 30 de agosto. Así que [leer más ...]

domingo, 14 de julio de 2024

Una mirada de largo recorrido a la integración global de los mercados de capitales

Por Helena Chuliá, Guillermo Martínez-Taberner y Jorge M. Uribe El debate sobre las ventajas y amenazas de la integración de los mercados de capitales internacionales como parte de la globalización sigue inconcluso. Por un lado, por ejemplo, la integración de los mercados de capitales facilita el reparto internacional del riesgo de consumo, ayudando de este [leer más ...]

jueves, 11 de julio de 2024

¿Hacia dónde va la investigación en macroeconomía?

Por Galo Nuño Tras una reciente charla de Tom Sargent sobre el pasado de la macroeconomía (a raíz de este reciente trabajo suyo), se me ocurrió la idea de hacer una entrada reflexionando sobre hacia donde se dirige la investigación en macro. Quiero pensar que esta entrada será útil para estudiantes (especialmente doctorando, pero también [leer más ...]

miércoles, 10 de julio de 2024

La despoblación y su efecto sobre el comportamiento electoral

Por Álvaro Sánchez-García, Toni Rodon y Maria Delgado-García. La despoblación es una patología que ataca la demografía española y pone en jaque la supervivencia de un gran número de municipios. En 2016, según la Federación Española de Municipios y Provincias (FEMP), la mitad de ellos se encontraba en riesgo de extinción. A pesar de no ser [leer más ...]

martes, 9 de julio de 2024

La geografía de las desigualdades salariales entre mujeres y hombres

Por Kenza Elass y Cecilia García Peñalosa A pesar de que el siglo XX ha visto avances notables en la reducción de las desigualdades de género, las disparidades salariales entre mujeres y hombres son aún considerables. En los países de la OCDE, el progreso educativo ha sido enorme ya que para las generaciones recientes se [leer más ...]

lunes, 8 de julio de 2024

¿Puede servir la tecnología para mejorar la atención a la diversidad escolar?

La semana pasada salieron los resultados del PISA financiero. Y resultó que repetimos algo que lleva pasando desde que empezaron los resultados de PISA por primera vez. Algo de lo que me quejo desde la primera entrada que escribí por aquí, hace la friolera de 15 años, a España le falta varianza. Esto tiene un [leer más ...]

domingo, 7 de julio de 2024

Los aranceles europeos a vehículos chinos: una medida (hipócrita) que pagarán los consumidores europeos

Como probablemente conozca, la Comisión Europea estableció la semana pasada, con aplicación a partir del viernes pasado (05 de julio), un aumento de los aranceles a los coches eléctricos que se fabrican en China de entre 17,4% y 37,6% según la marca, que se suman al 10% ya existente (aquí y aquí dos buenas noticias [leer más ...]

jueves, 4 de julio de 2024

La opa hostil de BBVA por Sabadell: un TIOLIO tremendo (Parte II)

Por María Gutiérrez Urtiaga Decíamos ayer que la OPA hostil de BBVA por Sabadell es apasionante, en general, porque las opas hostiles son raras y fascinantes, porque va a implicar a instituciones regulatorias nacionales y comunitarias en distintos ámbitos, y porque en las circunstancias que está previsto que se desarrolla implica en primera instancia a [leer más ...]

miércoles, 3 de julio de 2024

La opa hostil de BBVA por Sabadell: un TIOLIO tremendo (Parte I).

Por María Gutiérrez Urtiaga La OPA (Oferta Pública de Adquisición) de BBVA por Sabadell, si como es previsible, sigue adelante, al aprobar los accionistas de BBVA la ampliación, supone para los accionistas de Sabadell un TIOLIO importante (take-it-or-leave-it-offer) u oferta tipo “lo tomas o lo dejas”, puesto que no admite contraoferta por parte de los [leer más ...]

martes, 2 de julio de 2024

A favor de un impuesto turístico (y II)

Mientras que en una primera entrada hablé de la masificación turística y sus consecuencias, y de lo que es el impuesto turístico y sus posibles lógicas, en esta segunda parte voy a abogar por el establecimiento, en aquellos destinos saturados, de impuestos elevados que reduzcan la demanda y la congestión turística y, por lo tanto, [leer más ...]

lunes, 1 de julio de 2024

Dieselgate: la estrategia publicitaria del grupo VW tras engañar a todo el mundo (literalmente)

Por Ascensión Andina, Javier Campos, Juan Luis Jiménez y Jordi Perdiguero. Uno de los mayores temores de los departamentos de relaciones públicas en las grandes corporaciones de hoy en día es verse salpicados por algún escándalo que pueda afectar a la reputación de la empresa. No hace falta bucear mucho en las noticias para recordar, [leer más ...]

domingo, 30 de junio de 2024

Contratos escalonados y desempleo durante las recesiones en España

Por Effrosyni Adamopoulou (ZEW) y Ernesto Villanueva (BdE)* Se ha discutido en este blog que la incapacidad de los salarios para ajustarse a la baja cuando la demanda agregada cae bruscamente ha podido generar desempleo durante las recesiones (aquí). Un motivo radicaría en las características de la negociación colectiva en España: estos contratos fijan tarifas [leer más ...]

jueves, 27 de junio de 2024

Mujeres, fertilidad y las mejoras en el acceso a los metodos anticonceptivos de urgencia: “cuando el plan b se convierte en el plan a”

Por Dolores Jiménez Rubio La difusión y el acceso a distintos métodos anticonceptivos han sido sin duda un factor crucial en la progresiva incorporación de la mujer al mercado de trabajo. Uno de los principales métodos anticonceptivos que supuso una revolución en este sentido fue la píldora anticonceptiva, un fármaco oral que, aunque desarrollado hace [leer más ...]

miércoles, 26 de junio de 2024

A favor de un impuesto turístico (I)

Un espectro recorre algunos de los destinos turísticos españoles y europeos: el espectro de la masificación y la saturación. ¿Las buenas noticias? Hay una solución: los impuestos pigouvianos. Como ya sabrán los lectores de Nada Es Gratis, los impuestos pigouvianos buscan alterar el comportamiento de los agentes económicos para evitar/reducir las externalidades negativas derivadas de [leer más ...]

martes, 25 de junio de 2024

El impacto de las pensiones no contributivas en la violencia de género contra las mujeres mayores

A nivel mundial, una de cada seis personas mayores de 60 años ha sufrido algún tipo de abuso en el último año. Se espera que esta prevalencia aumente en el futuro, debido al rápido envejecimiento de la población en muchos países. A pesar de estos datos preocupantes, la violencia contra las personas mayores sigue siendo [leer más ...]

lunes, 24 de junio de 2024

El texto de economía de la educación: las familias

Ismael Sanz ya les ha introducido el libro de texto de Economía de la Educación que hemos editado para la Fundación Ramón Areces. Para mí lo más interesante del esfuerzo ha sido colaborar con él y un grupo de investigadores e investigadoras, en su mayoría jóvenes, pero con una competencia extraordinaria. Y como coordinador me [leer más ...]

domingo, 23 de junio de 2024

¿Ayudan las empresas de trabajo temporal?

Por Raquel Carrasco, Ismael Gálvez-Iniesta, Belén Jerez Las empresas de trabajo temporal (ETTs) han experimentado un gran crecimiento en la mayoría de los países desarrollados desde la década de 1990. En España, aunque su participación en el empleo total en 2023 se situó sólo en torno al 4%, representaron casi el 25% de los nuevos contratos firmados. [leer más ...]

jueves, 20 de junio de 2024

Paridad de género en la Convención Constitucional en Chile y su efecto en los votantes

Por Antonia Paredes-Haz En las últimas tres décadas, ha habido un esfuerzo global para incrementar la participación de las mujeres en la política. Sin embargo, en la actualidad, solo el 26,5 por ciento de los parlamentarios en el mundo son mujeres. Según la literatura, las mujeres electas representan mejor las preferencias sobre políticas de las [leer más ...]

miércoles, 19 de junio de 2024

Inflexibilidad e Incertidumbre Laboral y Natalidad

Por Nezih Guner, Ezgi Kaya y Virginia Sánchez-Marcos En uno de sus trabajos más citados, Claudia Goldin, recientemente galardonada con el Premio de Economía del Banco Sueco, argumenta que el último paso para conseguir la igualdad entre hombres y mujeres en el mercado de trabajo no precisa de la intervención del gobierno, sino que exige [leer más ...]

martes, 18 de junio de 2024

¿Amigos o enemigos? Políticas de la competencia vs políticas medioambientales