PROYECTO DE LEY

Homogeneización del Impuesto al Valor Agregado

Artículo 1: Sustitúyase el Artículo 28 de la Ley de Impuesto al Valor Agregado, texto sustituido por la ley 23.349 y sus modificaciones, por el siguiente:

Artículo 28: La alícuota del impuesto será del diecinueve con cincuenta por ciento (19,5%).

Artículo 2: Incorpórese el Artículo 28 bis a la Ley de Impuesto al Valor Agregado, texto sustituido por la ley 23.349 y sus modificaciones, el cual quedará redactado de la siguiente manera:

Artículo 28 bis: Podrán acceder a la devolución del equivalente al cincuenta por ciento (50%) de la alícuota establecida en el artículo anterior, al realizar pagos a través de medios electrónicos, aquellas personas humanas que perciban:

a) Jubilaciones y pensiones por fallecimiento, en una suma mensual que no exceda el haber mínimo garantizado a que se refiere el artículo 125 de la Ley Nº 24.241 y sus modificaciones.

b) Asignaciones universales por hijo para protección social.

c) Asignaciones por embarazo para protección social.

d) Pensiones no contributivas nacionales, en una suma mensual que no exceda el haber mínimo garantizado a que se refiere el artículo 125 de la Ley Nº 24.241 y sus modificaciones.

El poder ejecutivo queda facultado a extender la devolución hasta el ciento por ciento (100%). A los fines de la devolución se tendrá en cuenta el ingreso del grupo familiar de las personas beneficiarias y en total concordancia con lo dispuesto por el subsistema de asignaciones familiares.

Artículo 3: Deróguense el artículo 7 y el artículo sin número incorporado a continuación del artículo 7 de la Ley de Impuesto al Valor Agregado, texto sustituido por la ley 23.349 y sus modificaciones.

Elimínense todas las alícuotas diferenciales, exenciones, liberaciones, subsidios, así como todo otro beneficio que genere gastos tributarios en lo que respecta al Impuesto al Valor Agregado que se encontraren contenidos en normas impositivas,

de regímenes de promoción o de cualquier otra naturaleza. Lo expuesto no incluye la eliminación de las exenciones vigente en materia de exportación e importación de bienes y servicios.

Artículo 4: De Forma.

Martín Tetaz

FUNDAMENTOS

Sr. Presidente:

El impuesto al valor agregado se introdujo en 1973 como reemplazo a un conjunto de impuestos. Con el correr de los años, ha alcanzado una centralidad destacada dentro de la recaudación tributaria con valores en torno al 7.6% del PBI

en el año 2018, 7,7% en 2023 y una proyectable, producto de la recesión, en torno al 7,2% para 2025.

Al ser un impuesto al consumo que afecta transversalmente a la sociedad, ha ido generando exenciones varias tratando de corregir su natural carácter regresivo. Tratándose de un impuesto que puntualmente en la Argentina cuenta con más de

medio siglo, tras su introducción en Francia unas décadas antes, la literatura tributaria ha tenido tiempo de ir evaluando el impacto de estas distorsiones y la relación entre estos tratamientos diferenciales, la evasión y recaudación del fisco.

Hoy, existe un amplio consenso acerca de que resulta más apropiado un IVA con base imponible amplia, es decir, sin exenciones y con tratamientos uniformes para todos los bienes; incluso aquellos con características de bienes públicos. Ese es el foco de este proyecto.

El elevado gasto tributario, alrededor de 1,31% del pbi estimado para 2025, y la evasión del impuesto al valor agregado muestran que el potencial recaudatorio del IVA es enorme y que cualquier posible reforma tributaria debería poner el foco

en la mejora del diseño e implementación de este impuesto.(referencia)

El gasto tributario correspondiente al Impuesto al Valor Agregado en 2025 se calcula que ascenderá a $9,99 billones, representando la mayor parte del total resignado, con 37%, equivalente a 1,31% del PBI. El 91,8% corresponde a

exenciones y alícuotas reducidas establecidas en la ley del tributo. En IVA se incluyen exenciones a prestaciones médicas de obras sociales (0,23% del PBI), y alícuotas reducidas para carnes, frutas, miel, legumbres y hortalizas frescas (0,35%

del Producto).

Conociendo la existencia de una relación entre tratamientos diferenciales y evasión, lo cual repercute en los ingresos del fisco, solo podemos señalar que es la propia legislación la que, en parte, genera incentivos a la evasión fiscal en

detrimento de la recaudación impositiva.

Teniendo disponible una miríada de programas que generan transferencias directas a hogares de menores ingresos y contando con la capacidad de identificar directamente a quienes dirigir beneficios específicos, es importante minimizar

distorsiones. Si bien este mecanismo implica la posibilidad de poder identificar a dicho grupo poblacional, posee la ventaja de estar mejor focalizado que los tratamientos diferenciales de IVA. El tratamiento impositivo actual beneficia a los

quintiles más altos de la distribución del ingreso y toda la literatura científica especializada señala que es mejor transferir ingresos a la población más vulnerable en lugar de establecer exenciones tributarias que limitan la base imponible y cuyos

beneficios se filtran sobre el resto de los quintiles.

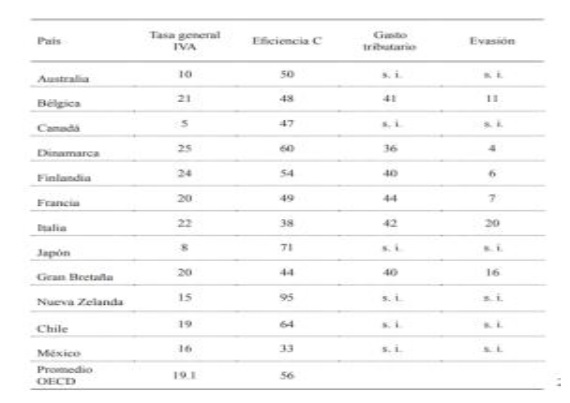

Esta propuesta no se presenta en el vacío. Hay evidencias de éxito en varios países como Nueva Zelanda y otros miembros de la OCDE. Si bien este es el país con la mayor tasa de eficiencia de recaudación del impuesto, podemos observar

cómo Chile ha tenido una experiencia exitosa en este campo. Tomando en cuenta que la Argentina se encuentra con una tasa de eficiencia en torno al 45%, alcanzar los números de nuestro vecino trasandino nos daría la posibilidad de contar con

mayores recursos que en una redistribución directa y focalizada mejoraría la eficiencia en la distribución del ingreso, creando incentivos para el pago de impuestos. Solo alcanzar el promedio de los miembros de la OCDE sería ya una

mejora sustantiva. Para esto, creemos que las diferentes tasas en torno al IVA deben simplificarse.

Eficiencia “C” en países seleccionados de la OECD Año 2018 (referencia 2)

La tasa general del IVA es del 21%, existiendo una tasa más alta (del 27%) para las ventas de gas, energía eléctrica y aguas reguladas por medidor y telecomunicaciones. A su vez, tienen una tasa reducida del 50% de la alícuota

(10.5%) las ventas, locaciones o importaciones relacionadas con las actividades agrícolas ganaderas, los productos elaborados en base a harina de trigo antes de su comercialización y el tratamiento de los residuos sólidos.

Esta estructura de exenciones y alícuotas agravadas (27%) y reducidas (10.5) alejan el diseño del impuesto de un esquema neutral entre sectores, que evite las distorsiones de precios relativos, aumentando el gasto tributario y complicando la

actuación y el control de la agencia recaudadora.

Procurando simplificar este entramado complejo de compensaciones y exenciones, es que proponemos una tasa única de 19,5%; número que pondera la caída de recaudación vía la tasa actual que afecta servicios. A su vez, quitar

exenciones, reducciones, deducciones y alícuotas reducidas, redundará en menores costos administrativos.

En los últimos años ha mejorado el alcance del estado en su distribución de ingreso, pero la parte complementaria, la que simplifica y aumenta la recaudación en forma sostenida ha fallado. Como mencionamos, toda la literatura científica

especializada desaconseja utilizar el sistema tributario para beneficiar grupos particulares. Proyectos recientes como el del diputado Alejandro Cacace (4874-D-2020) apuntaron a una devolución segmentada por necesidad para una mayor

eficiencia del sistema. Con esta simplificación, buscamos ampliar sobre esa base y dar mayor protagonismo a un proceso distributivo, disminuyendo la discreción y aumentando los recursos haciendo devoluciones de consumos con medios

electrónicos en aquellas áreas que se consideren que deben ser subsidiadas.

Por todo lo expuesto es que solicitamos el pronto y rápido tratamiento de este proyecto de ley.

DIPUTADO FIRMANTE: MARTÍN TETAZ

ACOMPAÑAN: Luciano Laspina – Juan Manuel López – Francisco Monti – Pamela Verasay – Fabio Quetglas – Lisandro Nieri

No hay comentarios:

Publicar un comentario