Por Antoni-Italo de Moragas La edición del Balón de Oro 2024 fue agridulce para el Real Madrid. Aunque Carlo Ancelotti fue nombrado mejor entrenador, el equipo masculino recibió el galardón al mejor club, y Kylian Mbappé se llevó el premio Gerd Müller como máximo goleador, la noche dejó una sombra: Vinicius Jr. no fue reconocido [leer más ...]

miércoles, 30 de octubre de 2024

martes, 29 de octubre de 2024

«En casa del herrero,…»: la evaluación de la investigación

Esta entrada ha sido publicada originalmente en Universidad Sí, pero me pareció que el asunto merece toda la difusión posible y por esto la reproducimos aquí. Durante los últimos tres años he sido presidente del panel de Economía de la Agencia Estatal de Investigación. He aprendido algunas cosas interesantes. Por ejemplo, mis colegas no se parecen [leer más ...]

lunes, 28 de octubre de 2024

La curiosa inactividad de la mano invisible en los mercados de fármacos sin patente

Por David Epstein Diversos autores (Gerard Llobet, Antonio Maudes Gutiérrez y Mateo Silos, entre otros) han argumentado que las restricciones en la distribución geográfica de las oficinas de farmacia comunitaria en España limitan la competencia en los precios de fármacos que se dispensan sin receta. No obstante, el papel principal de las oficinas de [leer más ...]

Homogeneización del Impuesto al Valor Agregado

PROYECTO DE LEY

Homogeneización del Impuesto al Valor Agregado

Artículo 1: Sustitúyase el Artículo 28 de la Ley de Impuesto al Valor Agregado, texto sustituido por la ley 23.349 y sus modificaciones, por el siguiente:

Artículo 28: La alícuota del impuesto será del diecinueve con cincuenta por ciento (19,5%).

Artículo 2: Incorpórese el Artículo 28 bis a la Ley de Impuesto al Valor Agregado, texto sustituido por la ley 23.349 y sus modificaciones, el cual quedará redactado de la siguiente manera:

Artículo 28 bis: Podrán acceder a la devolución del equivalente al cincuenta por ciento (50%) de la alícuota establecida en el artículo anterior, al realizar pagos a través de medios electrónicos, aquellas personas humanas que perciban:

a) Jubilaciones y pensiones por fallecimiento, en una suma mensual que no exceda el haber mínimo garantizado a que se refiere el artículo 125 de la Ley Nº 24.241 y sus modificaciones.

b) Asignaciones universales por hijo para protección social.

c) Asignaciones por embarazo para protección social.

d) Pensiones no contributivas nacionales, en una suma mensual que no exceda el haber mínimo garantizado a que se refiere el artículo 125 de la Ley Nº 24.241 y sus modificaciones.

El poder ejecutivo queda facultado a extender la devolución hasta el ciento por ciento (100%). A los fines de la devolución se tendrá en cuenta el ingreso del grupo familiar de las personas beneficiarias y en total concordancia con lo dispuesto por el subsistema de asignaciones familiares.

Artículo 3: Deróguense el artículo 7 y el artículo sin número incorporado a continuación del artículo 7 de la Ley de Impuesto al Valor Agregado, texto sustituido por la ley 23.349 y sus modificaciones.

Elimínense todas las alícuotas diferenciales, exenciones, liberaciones, subsidios, así como todo otro beneficio que genere gastos tributarios en lo que respecta al Impuesto al Valor Agregado que se encontraren contenidos en normas impositivas,

de regímenes de promoción o de cualquier otra naturaleza. Lo expuesto no incluye la eliminación de las exenciones vigente en materia de exportación e importación de bienes y servicios.

Artículo 4: De Forma.

Martín Tetaz

FUNDAMENTOS

Sr. Presidente:

El impuesto al valor agregado se introdujo en 1973 como reemplazo a un conjunto de impuestos. Con el correr de los años, ha alcanzado una centralidad destacada dentro de la recaudación tributaria con valores en torno al 7.6% del PBI

en el año 2018, 7,7% en 2023 y una proyectable, producto de la recesión, en torno al 7,2% para 2025.

Al ser un impuesto al consumo que afecta transversalmente a la sociedad, ha ido generando exenciones varias tratando de corregir su natural carácter regresivo. Tratándose de un impuesto que puntualmente en la Argentina cuenta con más de

medio siglo, tras su introducción en Francia unas décadas antes, la literatura tributaria ha tenido tiempo de ir evaluando el impacto de estas distorsiones y la relación entre estos tratamientos diferenciales, la evasión y recaudación del fisco.

Hoy, existe un amplio consenso acerca de que resulta más apropiado un IVA con base imponible amplia, es decir, sin exenciones y con tratamientos uniformes para todos los bienes; incluso aquellos con características de bienes públicos. Ese es el foco de este proyecto.

El elevado gasto tributario, alrededor de 1,31% del pbi estimado para 2025, y la evasión del impuesto al valor agregado muestran que el potencial recaudatorio del IVA es enorme y que cualquier posible reforma tributaria debería poner el foco

en la mejora del diseño e implementación de este impuesto.(referencia)

El gasto tributario correspondiente al Impuesto al Valor Agregado en 2025 se calcula que ascenderá a $9,99 billones, representando la mayor parte del total resignado, con 37%, equivalente a 1,31% del PBI. El 91,8% corresponde a

exenciones y alícuotas reducidas establecidas en la ley del tributo. En IVA se incluyen exenciones a prestaciones médicas de obras sociales (0,23% del PBI), y alícuotas reducidas para carnes, frutas, miel, legumbres y hortalizas frescas (0,35%

del Producto).

Conociendo la existencia de una relación entre tratamientos diferenciales y evasión, lo cual repercute en los ingresos del fisco, solo podemos señalar que es la propia legislación la que, en parte, genera incentivos a la evasión fiscal en

detrimento de la recaudación impositiva.

Teniendo disponible una miríada de programas que generan transferencias directas a hogares de menores ingresos y contando con la capacidad de identificar directamente a quienes dirigir beneficios específicos, es importante minimizar

distorsiones. Si bien este mecanismo implica la posibilidad de poder identificar a dicho grupo poblacional, posee la ventaja de estar mejor focalizado que los tratamientos diferenciales de IVA. El tratamiento impositivo actual beneficia a los

quintiles más altos de la distribución del ingreso y toda la literatura científica especializada señala que es mejor transferir ingresos a la población más vulnerable en lugar de establecer exenciones tributarias que limitan la base imponible y cuyos

beneficios se filtran sobre el resto de los quintiles.

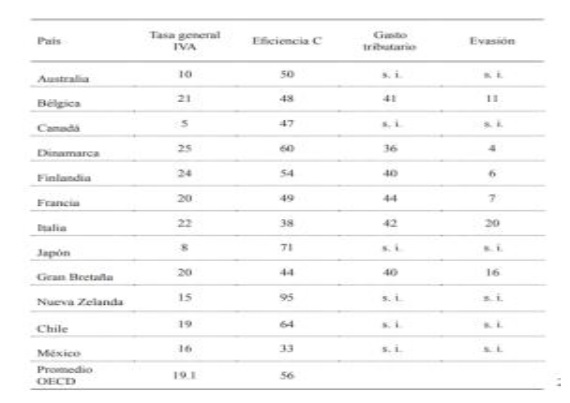

Esta propuesta no se presenta en el vacío. Hay evidencias de éxito en varios países como Nueva Zelanda y otros miembros de la OCDE. Si bien este es el país con la mayor tasa de eficiencia de recaudación del impuesto, podemos observar

cómo Chile ha tenido una experiencia exitosa en este campo. Tomando en cuenta que la Argentina se encuentra con una tasa de eficiencia en torno al 45%, alcanzar los números de nuestro vecino trasandino nos daría la posibilidad de contar con

mayores recursos que en una redistribución directa y focalizada mejoraría la eficiencia en la distribución del ingreso, creando incentivos para el pago de impuestos. Solo alcanzar el promedio de los miembros de la OCDE sería ya una

mejora sustantiva. Para esto, creemos que las diferentes tasas en torno al IVA deben simplificarse.

Eficiencia “C” en países seleccionados de la OECD Año 2018 (referencia 2)

La tasa general del IVA es del 21%, existiendo una tasa más alta (del 27%) para las ventas de gas, energía eléctrica y aguas reguladas por medidor y telecomunicaciones. A su vez, tienen una tasa reducida del 50% de la alícuota

(10.5%) las ventas, locaciones o importaciones relacionadas con las actividades agrícolas ganaderas, los productos elaborados en base a harina de trigo antes de su comercialización y el tratamiento de los residuos sólidos.

Esta estructura de exenciones y alícuotas agravadas (27%) y reducidas (10.5) alejan el diseño del impuesto de un esquema neutral entre sectores, que evite las distorsiones de precios relativos, aumentando el gasto tributario y complicando la

actuación y el control de la agencia recaudadora.

Procurando simplificar este entramado complejo de compensaciones y exenciones, es que proponemos una tasa única de 19,5%; número que pondera la caída de recaudación vía la tasa actual que afecta servicios. A su vez, quitar

exenciones, reducciones, deducciones y alícuotas reducidas, redundará en menores costos administrativos.

En los últimos años ha mejorado el alcance del estado en su distribución de ingreso, pero la parte complementaria, la que simplifica y aumenta la recaudación en forma sostenida ha fallado. Como mencionamos, toda la literatura científica

especializada desaconseja utilizar el sistema tributario para beneficiar grupos particulares. Proyectos recientes como el del diputado Alejandro Cacace (4874-D-2020) apuntaron a una devolución segmentada por necesidad para una mayor

eficiencia del sistema. Con esta simplificación, buscamos ampliar sobre esa base y dar mayor protagonismo a un proceso distributivo, disminuyendo la discreción y aumentando los recursos haciendo devoluciones de consumos con medios

electrónicos en aquellas áreas que se consideren que deben ser subsidiadas.

Por todo lo expuesto es que solicitamos el pronto y rápido tratamiento de este proyecto de ley.

DIPUTADO FIRMANTE: MARTÍN TETAZ

ACOMPAÑAN: Luciano Laspina – Juan Manuel López – Francisco Monti – Pamela Verasay – Fabio Quetglas – Lisandro Nieri

Los monopolios ya no son lo que eran: US vs Google

Entre las múltiples noticias que pueden haber pasado desapercibidas en un verano cargado de eventos deportivos y otras serpientes de mayor o menor interés informativo, hay una que los economistas interesados en el análisis del funcionamiento de los mercados no deberíamos ignorar. A principios del pasado mes de agosto, un juez federal de EE.UU. dictaminó [leer más ...]

jueves, 24 de octubre de 2024

La insoportable levedad de ser marco operativo del BCE*

El pasado 12 de septiembre, el Banco Central Europeo (BCE) anunció en nota de prensa lo siguiente (el subrayado es mío): “El Consejo de Gobierno ha decidido hoy reducir en 25 puntos básicos el tipo de interés aplicable a la facilidad de depósito, tipo de interés mediante el que guía la orientación de la política [leer más ...]

miércoles, 23 de octubre de 2024

Las mujeres rinden más sin hombres

Por Marcela Gomez-Ruiz, María Cervini-Plá y Xavier Ramos A pesar de que la brecha educativa entre hombres y mujeres se ha reducido considerablemente en los últimos años, las mujeres siguen infrarrepresentadas en las áreas de STEM (ciencia, tecnología, ingeniería y matemáticas), tanto en el sistema educativo como en el ámbito laboral. Este hecho es relevante [leer más ...]

martes, 22 de octubre de 2024

Salarios universitarios (ii): ¿Pagan demasiado poco las universidades españolas?

Tanto un profesor universitario como un empleado de Burger King en EE.UU. cobran aproximadamente tres veces más que en España. Un empleado del Burger de Rochester (NY), donde tomé la foto de la izquierda la semana pasada durante un congreso, puede llegar a cobrar más de $40,000 al año, triplicando aproximadamente el sueldo de un [leer más ...]

lunes, 21 de octubre de 2024

¿Cómo se usa la arena? – El gran desafío político de la urbanización costera

Por Elisabet Viladecans-Marsal Las regiones costeras son centros vitales de actividad económica y belleza natural, atrayendo a las personas tanto para residencia permanente como para el turismo. En España, esto es particularmente evidente, con un 44% de la población – aproximadamente 20 millones de personas – viviendo a menos de 5 kilómetros de la costa. [leer más ...]

domingo, 20 de octubre de 2024

La calidad institucional es un factor decisivo

Culminamos (de momento) nuestra serie de entradas sobre los galardonados con el Premio Nobel de Economía 2024 con la aportación de dos de los académicos que más han contribuido al debate sobre las deficiencias en calidad institucional en España, los profesores A. Novales y C. Sebastián. Por Alfonso Novales (Universidad Complutense y Real Academia de [leer más ...]

jueves, 17 de octubre de 2024

El Premio Nobel de Economía 2024 a Daron Acemoglu, Simon Johnson and James A. Robinson

Hoy segunda entrada de nuestra serie sobre las contribuciones de los galardonados al premio Nobel de Economía 2024. Tras la entrada de Agustín Casas (CUNEF) ayer, repasando algunos de los artículos más destacados de los premiados, hoy damos la bienvenida a nuestro colaborador habitual y anterior editor del Blog, José Luis Ferreira (UC3M), que nos [leer más ...]

miércoles, 16 de octubre de 2024

“Que las instituciones son importantes no es una novedad.” Sobre el Nobel de Economía de 2024

Por su gran relevancia, extensión y variedad de temas, Nada es Gratis dedicará varias entradas a comentar la obra de los recién galardonados con el premio Nobel de economía Daron Acemoglu, Simon Johnson y James Robinson, desde distintos ángulos y en sus diferentes vertientes. Aquí, la primera de ellas. Por Agustín Casas El pasado lunes, [leer más ...]

martes, 15 de octubre de 2024

Beneficio clínico y financiación de medicamentos oncológicos en España ¿estamos financiando fármacos relevantes?

Por Pelayo Nieto Gómez y Celia Castaño Amores Probablemente el lector se ha encontrado recientemente con noticias sobre la financiación de dos medicamentos para el cáncer de mama metastásico, Enhertu y Trodelvi. El debate sobre la financiación de los medicamentos oncológicos no es nuevo, pero desde hace unos años ha empezado a permear a la [leer más ...]

lunes, 14 de octubre de 2024

Salarios universitarios (i): ¿Pagan demasiado las universidades de élite?

Uno de los principales factores que inciden sobre la capacidad de la universidad para atraer profesorado competitivo es el salario. El sueldo medio de un profesor ayudante doctor en la universidad pública española ronda los €25,000 anuales, con muy ligeras variaciones entre universidades. Por el contrario, el salario promedio de la categoría equivalente en los [leer más ...]

domingo, 13 de octubre de 2024

A vueltas de nuevo con la I+D

Por Alonso Rodríguez Navarro Hace tres años, a lo largo de 2021, escribí tres entradas (aquí, aquí y aquí) describiendo los riesgos de que unas futuras leyes para la ciencia y para las universidades no fueran acertadas. Pasados estos años, los temores se han cumplido. En junio de 2022, el Congreso de los Diputados aprobó [leer más ...]

jueves, 10 de octubre de 2024

Gracias por todo Judit, bienvenido Jordi

Por: Ainoa Aparicio Fenoll, Libertad González y Luis Puch Hoy nos toca despedir a una de nuestras editoras más queridas y prolíficas, Judit Vall-Castellò, quien deja su rol de editora en Nada es Gratis. Aunque no se va muy lejos, porque seguirá siendo vicepresidenta de la Asociación Nada es Gratis. La despedida nos deja [leer más ...]

miércoles, 9 de octubre de 2024

Un recorrido por las políticas públicas para mejorar la nutrición – Segunda parte

Por Pilar García Gómez, Paula González y Marcos Vera Hernández Continuamos en esta entrada con el resumen de la ponencia magistral del prestigioso economista Pierre Dubois sobre “Impuestos, etiquetas y restricciones de publicidad: políticas públicas para una mejor nutrición”, presentada durante las XLIII Jornadas de Economía de la Salud en la Universidad de la Laguna el pasado [leer más ...]

martes, 8 de octubre de 2024

VII Workshop de la Spanish Network in Macroeconomics

por Antonia Díaz (ICAE, UCM) y Luis Puch (ICAE,UCM) @AntoniaDiazRod @antoniadiazrod.bsky.social y @lpuchg @lpuch.bsky.social Mañana jueves, y el viernes 11, celebramos la 7ª edición del Workshop Anual de la Red Española de Macroeconomía. En esta ocasión nos reunimos en Madrid, en La Corrala: la sede al efecto propuesta por los organizadores del workshop, de la Universidad Autónoma de [leer más ...]

lunes, 7 de octubre de 2024

¿Puede Taylor Swift Cambiar el Rumbo de una Elección?

Por Agustín Casas , Yarine Fawaz y Andre Trindade Taylor Swift sacudió recientemente el panorama político al respaldar a Kamala Harris en las elecciones estadounidenses actuales. Como una de las celebridades más influyentes de la cultura pop, la postura política de Swift plantea una pregunta intrigante: ¿puede su respaldo afectar significativamente el resultado de la elección? [leer más ...]

domingo, 6 de octubre de 2024

Seguridad social y riqueza: ¿cuál es el valor de nuestras contribuciones?

¿Es más rico un trabajador de 50 años con 30 años cotizados y 10.000€ ahorrados, o un trabajador de la misma edad con 5 años cotizados y 60.000€ ahorrados? Pues según como se mire. Medir la riqueza es más complicado de lo que parece, porque requiere valorar activos sin que haya transacciones de por medio [leer más ...]

jueves, 3 de octubre de 2024

Sin Patrón: Primer Empleo en una Cooperativa

Por Gabriel Burdin y Jose Garcia-Louzao Recientemente la economía laboral se ha reconciliado con la idea de mercados no competitivos y por tanto la capacidad de las empresas para fijar salarios y otras condiciones laborales, con efectos potencialmente negativos sobre el bienestar y la desigualdad. Esto ha renovado el interés en comprender los efectos de [leer más ...]

miércoles, 2 de octubre de 2024

Un recorrido por las políticas públicas para mejorar la nutrición – Primera parte

Por Pilar García Gómez, Paula González y Marcos Vera Hernández Introducción Entre el 26 y 28 de junio se celebraron en San Cristóbal de La Laguna (Tenerife) las XLIII Jornadas de Economía de la Salud bajo el lema Políticas públicas para la salud: perspectivas desde la economía y la sanidad. Con este lema, el comité científico (presidido [leer más ...]

martes, 1 de octubre de 2024

¿Son los estudiantes repetidores menos capaces?

Por Luis Alejandro López-Agudo, Claudia Prieto Latorre y Oscar D. Marcenaro-Gutierrez A pesar de los cambios en la legislación educativa para reducir la tasa de repetición de curso en España, la proporción de estudiantes que repiten curso en educación secundaria sigue siendo de las más altas dentro de los países miembro de la Unión Europea [leer más ...]

Suscribirse a:

Comentarios (Atom)