La crisis financiera nos dejó, entre las pocas cosas buenas, un shock positivo de productividad sobre la investigación en política fiscal. Con esta frase abrió Valerie Ramey la conferencia que impartió en la serie de charlas “The Global Financial Crisis at 10” organizadas este julio por el NBER National Institute. Parte de la culpa de ese renacimiento de la investigación fiscal macro la tuvo el American Recovery and Reinvestment Act (ARRA), un contundente plan de estímulos fiscales con el que la Administración Obama quiso hacer frente al rápido deterioro de la producción y el empleo. Uno de los arquitectos del ARRA fue Jason Furman, que hace unos días participó en otra serie de charlas bajo el título “Responding to global financial crisis: what we did and why we did it”, esta vez organizadas por el Brookings Institute, junto con el Hutchins Center on Fiscal and Monetary Policy y el Yale Program on Financial Stability. En esta entrada voy a integrar algunas ideas generales que pueden destilarse de las dos conferencias aludidas, utilizando el ARRA desde su nacimiento como hilo conductor.

La charla de Furman está basada en el working paper “The fiscal response to the Great Recession: steps taken, paths rejected and lessons for next time”, y empieza definiendo las tres fases del estímulo fiscal en Estados Unidos. Una primera fase se empezó a fraguar a finales de 2017, antes de la quiebra de Lehman, y se cimentó sobre devoluciones de impuestos a los contribuyentes. Lo interesante de esta etapa de estímulos es que demostró que la política fiscal, gracias en parte a las digitalización de la información, puede competir con la monetaria en cuanto a rapidez en la implementación, terreno en el que tradicionalmente siempre se había pensado que partía en desventaja.

La segunda fase de estímulos estuvo representada por el Recovery Act del que ya hemos hablado, y se planteó como un plan de choque sustancial, rápido y sostenido contra la crisis financiera. El plan fue firmado por Obama en Febrero de 2009, días después de su toma de posesión. Del testimonio de Furman sobre esta etapa llaman la atención algunos aspectos de economía política. Por ejemplo, el esfuerzo que el equipo de transición realizó para concienciar al Congreso, la opinión pública y al propio partido Demócrata, de la necesidad de un aumento discrecional del gasto público de un tamaño al que no estaban acostumbrados. En esta estrategia anestésica de reforma del pensamiento jugaron un papel destacado economistas como George Akerlof, Dean Baker, James Galbraith, o Joseph Stiglitz, lo que ratifica la importancia de contar en el juego político con el apoyo incondicional de un conjunto de economistas prestigiosos (al menos en Estados Unidos).

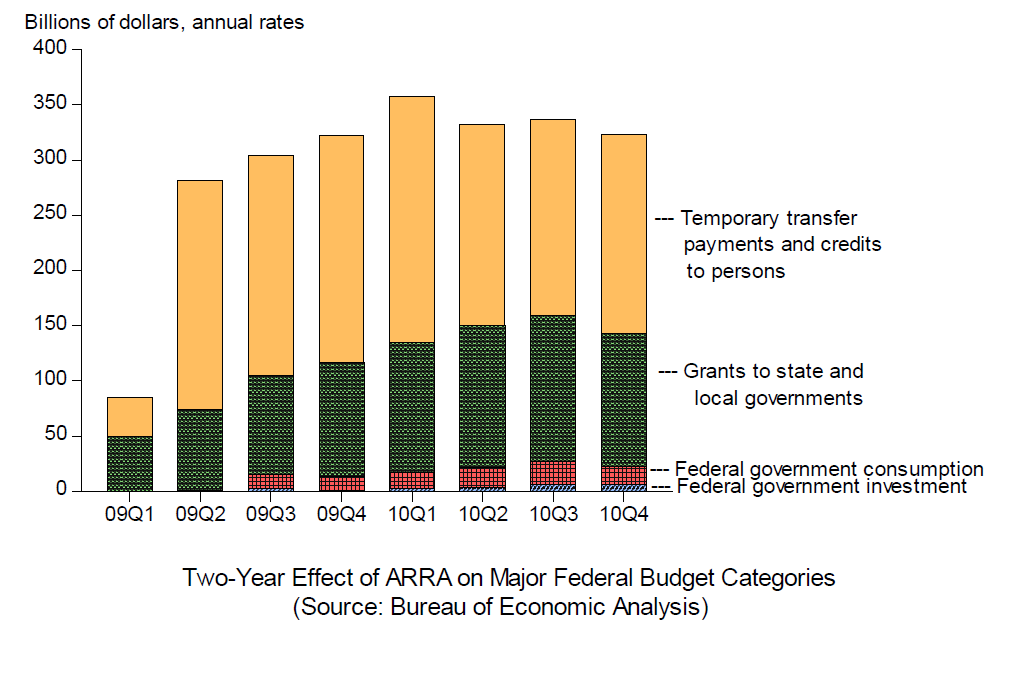

Un mes antes de su aprobación, Christina Romer y Jared Bernstein publicaron un estudio sobre el (muy positivo) impacto esperado del ARRA. Dicho estudio fue rápidamente contestado por Cogan, Cwik, Taylor y Wieland, alegando que la macroeconomía moderna disponía de herramientas teóricas para calcular multiplicadores que se parecían muy poco a los que se sacaban de las viejas chisteras keynesianas. Muy poco convencido del estudio de Romer y Bernstein (ni otros posteriores) debió de quedar John Taylor, ya que dos años después objetó, además, que muchas de las simulaciones que apoyaban la efectividad del estímulo fiscal partían de la premisa errónea de que los fondos comprometidos se plasmarían, en mucha mayor medida de lo que finalmente se observó, en consumo público e inversión en infraestructuras (Gráfico 1). Y es que, a diferencia de la política monetaria, en la política fiscal es muy importante la distinción entre lo que se dice que se va a hacer y lo que de verdad se termina haciendo.

Gráfico 1. Efecto a los dos años del ARRA en las principales categorías presupuestarias

A la tercera oleada de estímulos tras el ARRA el propio Furman la clasifica de oportunista, extensiva y “bajo manga”. Las reticencias del Congreso a aprobar cambios legislativos de calado en materia fiscal obligaron a fragmentar los estímulos y anexarlos a diversos cambios legislativos que no habían sido etiquetados como estímulos fiscales. Estas operaciones de ingeniería parlamentaria confirman la vigencia de nuestro viejo refranero: “en todas las casas cuecen presupuestos, y en la mía a calderadas”.

El Gráfico 2 muestra el peso relativo de las tres fases de estímulos entre 2008 y 2012. Nótese que aunque la fama se la ha llevado el ARRA, los estímulos post-ARRA fueron de una magnitud similar. Más aún, los verdaderos protagonistas de la política fiscal durante la crisis son ¡los estabilizadores automáticos! (incluso en un país poco proclive a insuflar recursos desde el estado por esta vía a la economía). El diseño óptimo de los estabilizadores automáticos es uno de los temas sobre los que sin duda interactuarán en el futuro la política y la investigación macroeconómica.

Gráfico 2. Expansión fiscal como porcentaje del PIB

¿Cuál es el efecto estimado de la política fiscal discrecional? La literatura económica ha recurrido al multiplicador fiscal para ilustrar esta cuestión. El concepto mismo de multiplicador tiene una naturaleza escapista, tal y como nos comentaron en su día Jesús Fernández Villaverde y David López Salido. No obstante, Valerie Ramey, posiblemente la máxima autoridad mundial en multiplicadores, distingue claramente entre los que se obtienen utilizando buenas prácticas y los que no. Las buenas prácticas son las que se nutren del desarrollo de la investigación fiscal en tres frentes: (a) la teoría (abordando cuestiones de relevancia para la efectividad de la política fiscal como el límite cero del tipo de interés, las restricciones financieras, el nivel de deuda, el grado de anticipación, la persistencia de las políticas, las uniones monetarias, las reglas fiscales, etc.); (b) los métodos empíricos (como la identificación de shocks fiscales basada en métodos narrativos, SVAR, identificación de signos, métodos de proyección locales, experimentos cuasi-naturales, etc); y (c) los datos (construyendo nuevos instrumentos narrativos para un conjunto de países – como de los que nos habló recientemente Abraham Zacuto en este blog – o, en general, generando nuevas bases de datos temporales y de sección cruzada procedentes de las respuestas de política fiscal a la crisis).

Algunos de los elevados multiplicadores que Furman cita para apoyar la efectividad de los estímulos fiscales, de los que él fue responsable, no cumplirían el criterio de buenas prácticas de Ramey. Otros sí, pero se obtiene con muestras de datos de sección cruzada a nivel de estados, y por lo tanto no comparables directamente con datos históricos agregados a nivel federal. Sin embargo, como aclara Ramey, gran parte de las diferencias en los multiplicadores estimados se deben, no tanto al método utilizado para identificar los efectos, sino al método que se sigue para calcular los propios multiplicadores. Y para ello desarrolla dos ejemplos.

El primero ejemplo ilustra la vieja disputa entre el enfoque narrativo y el enfoque basado en la identificación de Blanchard y Perotti utilizando un VAR estructural. El enfoque narrativo suele dar estimaciones del multiplicador del gasto público en el entorno de 0,6 a 0,8. El VAR, por el contrario, produce multiplicadores bien por encima de 1. Estos últimos multiplicadores se obtienen a partir de la respuesta dinámica del output estimada con el VAR , dividida por el impacto (en el periodo inicial) de la respuesta del gasto público. Dado que la típica respuesta del PIB y el gasto público tienen forma de joroba (siguen creciendo después del periodo inicial) estimar de este modo el multiplicador fiscal sesga al alza su valor con respecto a tener en cuenta toda la evolución temporal del gasto público. Cuando se corrige la forma de calcular los multiplicadores teniendo en cuenta el método de integración propuesto por Mountford y Uhlig, se obtienen resultados en el rango de los producidos por el enfoque narrativo.

El segundo ejemplo rebaja aún más el subidón de moral que a Furman (y a otros arquitectos del ARRA) les podría haber provocado el repaso de la literatura. Y es que los estudios que evalúan la efectividad de los estímulos fiscales con datos de corte transversal cometen dos errores cuando extrapolan sus conclusiones a nivel nacional: (1) utilizan variables per cápita a nivel de estado, pero no ponderan en las regresiones por la población (lo que equivale a darle el mismo peso a un estado grande y a otro pequeño); (2) No tienen en cuenta todo el gasto público realmente implicado, sino que consideran únicamente el gasto público transferido a nivel federal. Cuando se corrigen estos dos problemas, el multiplicador fiscal se reduce de valores muy por encima de la unidad a valores mucho más reducidos, en el entorno de los obtenidos con el enfoque narrativo en series históricas.

Si de los aumentos del gasto público corriente no se pueden esperar un gran empuje sobre la actividad económica (debido a la existencia de efectos expulsión sobre la actividad privada), los multiplicadores asociados con cambios en los tipos impositivos se sitúan en la mayoría de los casos entre -2 y -3, según Ramey. Con esta información en la mano es difícil justificar aumentos del gasto público a partir de algo parecido al multiplicador keynesiano de presupuesto equilibrado, una idea que parece estar presente en las propuestas de política fiscal de algunos partidos políticos en España.

Aunque el ARRA tuvo mucha responsabilidad en el despertar de la investigación fiscal, no fue la única causa. Los procesos de consolidación fiscal que involucraron, y siguen afectando, a distintos países de Europa, también estimularon el interés de la profesión y definitivamente terminaron por levantar el ánimo de algunos economistas. Pero de ese aspecto de la política fiscal, sus particularidades y lo que podemos deducir de la investigación más relevante, me ocuparé otro día, si logro salir de dentro de estos presupuestos.

No hay comentarios:

Publicar un comentario