Esta semana entraron al Tesoro otros 180.000 millones más de emisión monetaria del BCRA en concepto de “transferencia de utilidades”, elevando el giro mensual a 290.000 millones. Así en los primeros 15 días de mayo ya se transfirieron 75.000 millones mas que todo el mes pasado y lo único sorprendente es que el Presidente todavía no comprenda por qué sube el dólar.

Puesto en castellano, en los últimos tres meses el gasto publico se financió más con el Banco Central que con la AFIP y durante mayo esa diferencia será mas grande que en los meses anteriores. El dinero que entra a los bolsillos por el canal del IFE, del ATP, del refuerzo de la AUH o del subsidio de tasa a los créditos a monotributistas y autónomos, tiene una tasa de filtración presuntamente baja en la primera ronda de gastos, puesto que repercute mas fuerte en hogares de bajo nivel socioeconómico con poca capacidad de ahorro, aunque es inevitable que algunos de los beneficiarios de dinero a tasa cero aprovechen la promo para comprar moneda dura en el informal. La salida mas grande viene en la segunda ronda de gasto, cuando esos pesos sobran en bolsillos de comerciantes de bienes esenciales o trabajadores que perciben su salario completo, pero no pueden gastarlo porque las actividades de servicios en las que habitualmente consumían están cerradas por decreto.

Fuente; elaboración propia en base a Ambito

Fuente; elaboración propia en base a Ambito

La intención de sostener ingresos de manera artificial en un contexto de caída de la producción (shock de oferta), ineluctablemente se refleja en mas presión de importaciones o demanda de dólar ahorro, que como no es provista por el Estado, presiona en el paralelo. La brecha, a su turno genera incentivos a frenar exportaciones y acelerar importaciones, por esa razón el viernes el BCRA reaccionó limitando el acceso del agro a los créditos al 24%, una medida que en la práctica rompe la cadena de pagos del sector, porque los proveedores acostumbrados a entregar insumos a plazo ahora exigen cobrar en efectivo sabiendo que escaseará el crédito entre los productores. En sintonía, la AFIP reglamentó mediante la resolución 4717 el régimen de precios de transferencia de multinacionales que operan en el país, para evitar las obvias maniobras de sobrefacturación de importaciones y subfacturación de exportaciones que incentiva la brecha más alta.

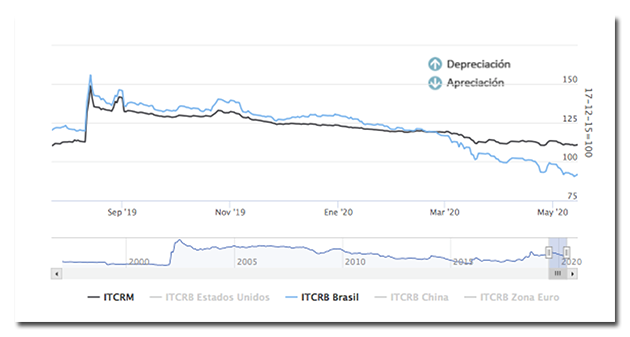

Pero ese no es el único frente cambiario que tiene el gobierno. Aunque no existiera el dólar paralelo, el tipo de cambio real con Brasil se desplomó 30% desde diciembre, porque nuestro principal socio comercial devaluó un 32% ( el dólar en Brasil subió 46%) en un contexto en que además nuestro país acumuló un 10% de inflación y los vecinos solo 0,2% en los primeros meses del año. Los antecedentes de saltos cambiarios bruscos en Brasil en enero del 99 y octubre-noviembre del 2008 acabaron con sendas devaluaciones en argentina y es difícil pensar que podamos sostener esa brecha por mucho tiempo.

Fuente BCRA

Fuente BCRA

Probablemente haya cierta especulación con que el Real esté sufriendo un “overshooting” y que su moneda acabe recuperándose un poco, pero hay mucha incertidumbre política hacia delante y ya se habla de la remoción de Bolsonaro a partir de enero, cuando se cumplen sus dos años en el cargo, lo que evitaría el llamado a elecciones y coronaría al General retirado Hamilton Mourao en la presidencia.

Sobre llovido, esta semana es clave para definir si el país llega a un acuerdo con los acreedores por la reestructuración de la deuda o si entra nuevamente en default el 22 de mayo, cuando se cumplen 30 días de mora en el vencimiento de cupones de bonos globales que el Ministro Guzman decidió no pagar y similar suerte se juega en la provincia de Buenas Aires, con fecha de vencimiento el 26 de mayo, aunque Kicillof ya entró técnicamente en default.

Aunque es difícil pensar que el BCRA pueda sostener la paridad cambiaria con micro devaluaciones incluso en el escenario de un acuerdo, si las negociaciones fracasan la devaluación del oficial se acelerará.

En el mercado, sin embargo, se hizo carne esta semana la versión que comentamos la semana pasada y que indica que el Presidente desplazó a Martin Guzmán del centro de las negociaciones con los acreedores, con el objetivo de evitar el default ofreciendo un canje que dejaría al Ministro con un pie afuera de Economía, porque lo desautorizaría comprometiéndose a pagar algo que Guzmán había asegurado que no podía ser pagado.

Por esta razón, el riesgo país cedió 15% en la semana y más allá de si el Ministro termina efectivamente renunciando, la hipótesis de su salida se torna verosímil en plena crisis del COVID, puesto que aunque la cuarentena haya salvado cientos de vidas, asesinó decenas o cientos de miles de pymes y negocios unipersonales. Guzmán, abocado a la deuda, nunca tuvo centralidad en el diseño e implementación del paquete de medidas paliativas de la pandemia y el gobierno buscaría mostrar una figura mas fuerte al mando de la reactivación.

No hay comentarios:

Publicar un comentario