Por José Mª Durán-Cabré, Alejandro Esteller-Moré y Mariona Mas-Montserrat

España es una rara avis. Es el único país de la UE, desde que Francia lo eliminara en 2018, que aplica el impuesto sobre el patrimonio (IP); dentro de la OCDE, Noruega y Suiza también lo hacen. A pesar de ello, su papel en el sistema fiscal español siempre ha estado en entredicho. De hecho, el ejecutivo de Zapatero lo eliminó de facto en 2008 por su supuesta incapacidad para generar redistribución y, sin cambiar más que los importes del mínimo exento y del máximo exento de la vivienda habitual, lo reestableció en 2011 en plena crisis económica. Esto se explica, por ejemplo, en este post de Antonia Díaz y de Luís Puch, cuya “trilogía” sobre el impuesto iremos citando en esta entrada. Esperamos poder servir de complemento a sus argumentos.

Las dudas sobre el impuesto tienen que ver principalmente con las dificultades de control, las facilidades de elusión y los problemas de valoración de los activos, dudas que en otros países han llevado a su eliminación (véase, por ejemplo, este informe de la OCDE). Tales dificultades generan distorsiones, costes administrativos e inequidades en la medida en que la valoración fiscal no se ajusta al precio de mercado del mismo modo para todos los activos ni para todos los contribuyentes. La equidad horizontal que se pretende conseguir derivada de gravar mediante el IP una capacidad económica que no genera rentas monetarias (véase este post) queda, cuanto menos, en entredicho debido a la no-uniforme valoración de los activos; esta circunstancia, por ejemplo, condujo a su abolición en Alemania en 1995. En todo caso, el resultado final es obvio: “el IP recauda muy poco y podría recaudar más”, como concluyen Díaz y Puch. Cabe preguntarse, no obstante, si la existencia e importancia de tales dificultades viene avalada cuantitativamente, así como si tal realidad es o no inmutable. Éste es el principal objetivo de este post, aunque el impacto último sobre la recaudación, que hemos tratado aquí mediante la construcción de un simulador impositivo (SIMPA), lo dejaremos para otro post.

Antes de ir a por el análisis cuantitativo, vale la pena considerar los principales argumentos a favor de su existencia (aquí, obviamos los ya referidos por Díaz y Puch). Conceptualmente, el argumento inmediato es que la propia posesión de riqueza genera utilidad y, por tanto, es una fuente de capacidad económica adicional a la que genera la renta. Siendo así, el mero gravamen de los rendimientos del capital no consigue gravar esta capacidad económica adicional. Además, el no gravamen de las ganancias del capital no realizadas permite diferir su tributación, si se quiere, indefinidamente, puesto que la conocida como “plusvalía del muerto” tampoco está gravada en el IRPF. Desde el punto de vista de la eficiencia, este documento de trabajo, también revisado por Díaz y Puch, ha desarrollado un modelo teórico para justificar su papel. En éste, se demuestra que el gravamen de la riqueza incentiva el uso productivo del capital; cabe notar que esta circunstancia ya se incluyó en la Exposición de Motivos de la Ley 19/1991 que regula el impuesto en España.

Junto con los argumentos anteriores, el impuesto puede llegar a jugar un importante papel de redistribución de la riqueza. Éste es el principal argumento detrás de las propuestas de Saez y de Zucman y que la candidata demócrata a la presidencia de EEUU Elisabeth Warren está defendiendo en las primarias. Su diseño básico consiste en un muy elevado mínimo exento (50 millones), una base imponible comprehensiva (no hay ningún tratamiento especial) y un tipo marginal del 2% (y del 6%, para bases superiores a los 1.000 millones). Sus resultados dependen del porcentaje de elusión, que ellos de entrada fijan en un 16%, mientras que el potencial problema derivado de la movilidad de las bases no es tal, pues el punto de conexión en ese país es la nacionalidad. No obstante, dada la poca experiencia previa en un IP de estas características, es difícil acabar sabiendo cuán fiables son estas estimaciones, circunstancia que facilita la polémica con otros académicos como Lawrence Summers. En este sentido, aunque no podemos asegurar la validez externa de la experiencia española, sí que permite conocer qué NO se debería hacer. Ahí, sí tenemos una ventaja comparativa. La alternativa al IP, en la línea de lo antes comentado, podría consistir, entre otros, en el gravamen de la “plusvalía del muerto” y en el intento de gravar las ganancias del capital independientemente de su realización; en esta línea, véanse las interesantes reflexiones de Kopczuk.

Antes, hablábamos de las dificultades de control. En este sentido, hemos estimado el tax gap, o brecha fiscal, para el caso de Cataluña en 2014, el cual se sitúa en el 44%. Esta cifra está muy por encima del fraude que puede haber en otros impuestos, tales como IVA o IRPF, pero en éstos la información fiscal se puede deducir de las transacciones entre empleados y empleadores, o entre las compraventas entre agentes antes de llegar al consumidor final. La ausencia de esta información en el IP es, sin duda, una debilidad del impuesto, y de ahí, probablemente, el elevado tax gap.

Para la estimación de la brecha en Cataluña, utilizamos como fuente principal de información el universo de las declaraciones presentadas por los contribuyentes catalanes correspondientes al año 2014, facilitadas por la Agència Tributària de Catalunya (ATC) debidamente anonimizadas. Su comparación con datos externos procedentes de diversas fuentes permite corregir las bases declaradas individualmente añadiendo a lo inicialmente declarado la parte adicional estimada y, posteriormente, calculando el impuesto para esta nueva base. Así, podemos estimar la recaudación potencial. Lo estimado para Cataluña no tiene por qué ser representativo del total nacional; dependiendo de la disponibilidad de micro-datos de IP, y de resultados de las inspecciones, se debería poder conocer la realidad del resto del Estado.

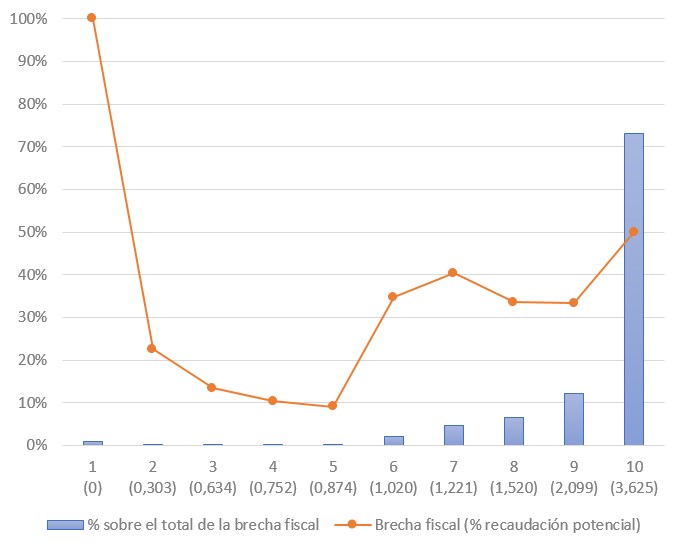

La principal fuente de brecha procede de la infradeclaración (representa algo más del 97%), siendo la alternativa la no-declaración o el impago en período voluntario. La infradeclaración se debe a los bienes no declarados situados en el extranjero (56% del total), la aplicación indebida de la exención de la empresa familiar (36%), y la no declaración de bienes improductivos como joyas u objetos de arte. Además de la importante pérdida recaudatoria, la brecha genera regresividad, tal y como se muestra en la Figura 1, al concentrarse principalmente entre los declarantes más ricos.

Como hemos dicho, igualmente importante es la existencia de elusión fiscal. En este trabajo, demostramos que los contribuyentes reaccionan a la presión fiscal del impuesto, no a través de cambios reales de comportamiento, sino potenciando los mecanismos de elusión fiscal. Lo hacemos a partir de analizar el comportamiento de los contribuyentes ante la reintroducción del IP en 2011, explorando los efectos no sólo en la acumulación de la riqueza, sino también en la adopción de estrategias elusivas centradas en el aprovechamiento del límite conjunto IP-IRPF, establecido para evitar la posible confiscatoriedad del impuesto, y en el de la exención de la “empresa familiar”.

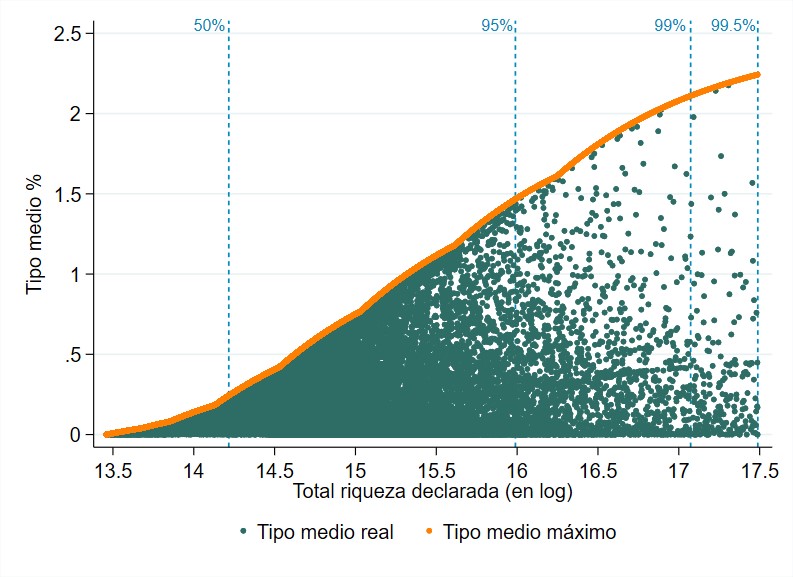

Tales respuestas son estimadas explotando distintas particularidades de la reintroducción del IP. Primero, tal y como muestra la Figura 2, la reintroducción afectó de manera muy distinta a contribuyentes con mismos niveles de riqueza; algunos estuvieron gravados con un tipo medio cercano al máximo, mientras que otros tributaron por un tipo mucho menor. Esta variación en el tipo medio permite identificar el impacto del IP. Segundo, la inesperada reintroducción del impuesto a finales de 2011 en Cataluña permite tomar este año como referencia y controlar por las características de los contribuyentes en ese momento.

(**Nota: Los tipos medios están calculados como la cuota a ingresar respecto el total de riqueza declarada, expresados en puntos porcentuales. El tipo medio máximo refleja aquél por el que los contribuyentes tributarían si no se aplicasen exenciones, más que el mínimo exento, ni el límite de la cuota. Los porcentajes que acompañan las líneas verticales azules indican la distribución de los contribuyentes en distintos niveles de riqueza)

Los resultados reflejan que los contribuyentes reorganizaron la composición de su patrimonio y alteraron la realización de rentas de una forma notoria; lo hicieron aprovechándose del límite conjunto IRPF-IP y, en menor medida, de la exención de la “empresa familiar”. Evitar tales bonificaciones permitiría, por tanto, no sólo incrementar la recaudación real, sino también la recaudación potencial. Como dijimos anteriormente, esta cuantificación la dejamos para otro post.

En definitiva, la conclusión a la cual llegamos es sabida: el impuesto español actual no cumple con los objetivos para los cuales ya fue diseñado, más allá de generar una pequeña contribución financiera a las arcas públicas. Ahora bien, a partir de la detección de sus fallas, tenemos más información acerca de si, una vez reformado, incluyendo su armonización dentro del territorio nacional, este impuesto tiene o no razón de ser en nuestro sistema fiscal.

To be continued….

No hay comentarios:

Publicar un comentario