Por Beatriz González López-Valcárcel y Jaime Pinílla Domínguez

Por Beatriz González López-Valcárcel y Jaime Pinílla Domínguez

Un mundo complejo

La clasificación tradicional de los sistemas sanitarios en Sistemas Nacionales de Salud (SNS) y de seguridad social (SS) (Beveridge vs. Bismarck) es demasiado simple para un mundo complejo. De hecho, el sistema de cuentas de salud de la OCDE introduce dos dimensiones sobre financiación y gasto de la sanidad, el carácter voluntario u obligatorio del pago y el carácter público o privado del financiador.

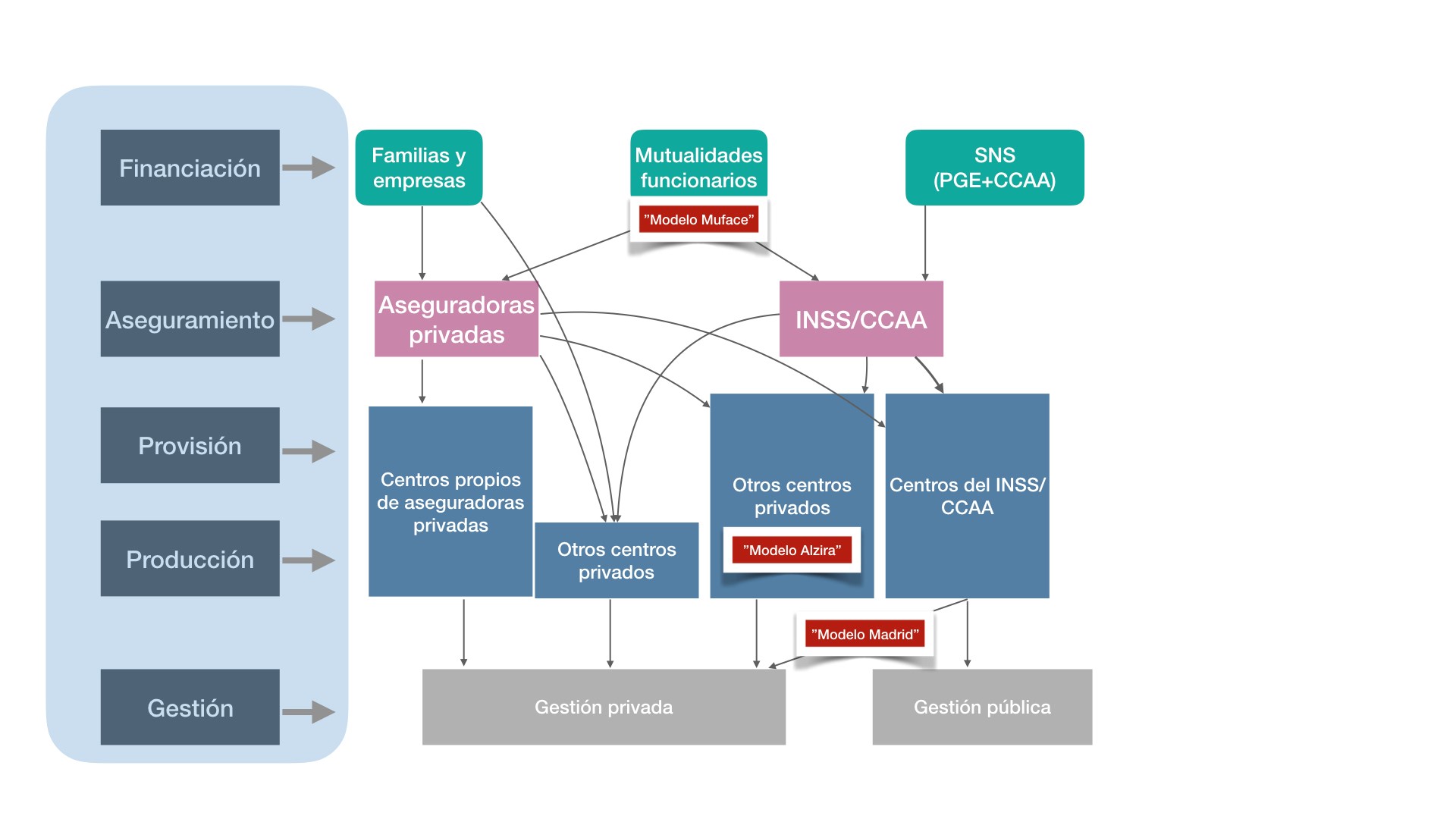

Para caracterizar un “modelo” sanitario hay que considerar conjuntamente financiación, aseguramiento, provisión, producción y gestión de la asistencia sanitaria (ver figura que ilustra esta entrada). España, pertenece al tipo “puro” de SNS con aseguramiento obligatorio público universal financiado fundamentalmente con cargo a presupuestos generales del Estado, y donde el sector público se reserva la función esencial de planificación de los recursos necesarios para atender las necesidades de salud de la población.

España es un rico laboratorio de experiencias

Pero España es también un rico laboratorio de experiencias de organización y gestión indirecta de la sanidad, y de externalización de la producción pública. Las fórmulas de colaboración público-privada son muy variadas y van desde los tradicionales conciertos de asistencia sanitaria con centros privados para diagnosticar o tratar a determinados pacientes del SNS cuando la red pública es insuficiente, hasta los auto-conciertos (“peonadas”) con los propios profesionales de los hospitales públicos, que, en el mismo quirófano, por la mañana operan bajo salario y por la tarde, cobran por acto.

En España conviven distintos “modelos” de organización, gestión y provisión sanitaria bajo el aseguramiento público, que implican papeles distintos de la oferta y la demanda, y más o menos protagonismo de la provisión y producción privada. Paralelamente, la financiación y el aseguramiento privado voluntario viven su propia dinámica. El debate sobre “privatización sanitaria” es a menudo un totum revolutum confuso, guiado por intereses más que por argumentos o hechos.

Financiación y provisión privada. Seguros voluntarios y hospitales concentrados

Paralelamente a las innovaciones y experiencias en el aseguramiento público del SNS, el aseguramiento voluntario privado ha vivido en los últimos años un auge importantísimo. En 2006, el número de pólizas de seguros voluntarios de asistencia sanitaria privada (excluyendo MUFACE) era de 5,36 millones, en 2018 es de 7,77 millones. La prima media ha subido de 707€ (2011.IV) a 767.2€ (2018.IV).

La financiación sanitaria privada ronda el 30% en España, y de ella la mayor parte son pagos directos de bolsillo por medicamentos, actos médicos o pruebas. El sector asistencial privado consta de una red hospitalaria mayoritariamente lucrativa, en intenso proceso de concentración y crecimiento. Sus intereses están bien defendidos desde posiciones como la Fundación IDIS, cuyo lema año tras año es “aportando valor”. En España en 2018, más de un tercio de los hospitales son privados lucrativos (18.5% de las camas). La primera empresa por tamaño (Quirón) concentra el 43.7% de la facturación de ese mercado, y las tres primeras el 59%. Por otra parte, las aseguradoras privadas tienen sus propios hospitales, y la integración vertical del negocio reporta mas beneficio a la aseguradora matriz que al hospital.

Tres “modelos”

El llamado “modelo Alzira” es una fórmula de colaboración público-privada muy intensa, que externaliza toda la provisión de atención sanitaria de un área en una entidad (privada lucrativa), que cobra per capita. Una serie de entradas de NeG, de la mano de Sergi Jiménez (aquí, aquí, aquí y aquí) analizaba en 2013 este modelo en el contexto del debate sobre gestión pública o privada de los servicios sanitarios. Con el cambio de signo político del gobierno valenciano, hoy el “modelo Alzira” está en retroceso.

En Madrid se habían construido 10 nuevos hospitales entre 2004 y 2011 (ver aquí). El intento de reproducir el “modelo Alzira” resultó frustrado por los tribunales. Pero sin tanto revuelo ni publicidad, Madrid ha instituido de facto en 2010 una nueva fórmula de colaboración público-privada basada en la elección de los pacientes. Todo Madrid se ha convertido en una única área sanitaria, y dentro de ella cada paciente puede elegir proveedor en una lista de centros, entre los cuales hay 5 hospitales de gestión privada por empresas lucrativas. El “modelo madrileño” tiene la ventaja de que estimula la competencia (y no solo por comparación) entre centros, ya que el dinero sigue al paciente, que puede “votar con los pies”, pero el inconveniente de que solo lo sigue cuando va hacia hospitales privados; los centros públicos que atienden enfermos de fuera de su zona no reciben financiación adicional por esa actividad extra, y por tanto no tienen incentivos para atraer pacientes. Los madrileños pueden consultar la información sobre los centros y profesionales disponibles, tiempos de espera e indicadores de satisfacción. Sus médicos de familia, también elegidos por los pacientes, les aconsejan sin que medien incentivos. El esquema retributivo de los médicos de atención primaria en Madrid se sigue basando en un salario fijo con un pequeño plus variable en función del número de tarjetas asignadas y la dispersión de la población. En 2018, los siete grandes hospitales públicos de Madrid han perdido 89.000 primeras consultas de pacientes de su zona (ver aquí), y los cinco de gestión privada han ganado 144.000, el 30% de ellas concentradas en dos especialidades (dermatología y otorrino) que tienen largas listas de espera en la pública.

También se basa en la demanda el modelo de las mutualidades de funcionarios (en adelante, “modelo MUFACE”), que cubre a casi dos millones de personas en España. Los mutualistas (funcionarios de la Administración General del Estado y de Justicia, y profesionales de las Fuerzas Armadas) eligen compañía aseguradora, pudiendo optar por la red pública (INSS) o por una de la lista de aseguradoras privadas con convenio suscrito. Hay grandes diferencias por CCAA en las elecciones, como analiza Juan Simó en su blog (por ejemplo, aquí).

¿Generalización del “modelo MUFACE?

La “hoja de ruta” en la estrategia del lobby sanitario privado consiste en promover la generalización del modelo MUFACE a toda la población, bajo el argumento de que es menos costoso y mas eficiente que el modelo actual. Sería una situación de win-win que, respetando la elección del ciudadano, ahorraría en gasto sanitario publico. España se convertiría en una especia de Holanda, donde en 2006 se transformó el sistema sanitario hacia uno de aseguramiento público con prima comunitaria (no ajusta por riesgo mas allá de la edad y el sexo) y libre elección de aseguradora por el ciudadano. Sólo que las aseguradoras en Holanda son mayoritariamente no lucrativas. Según los promotores de ese modelo, la competencia entre aseguradoras mantendría el nivel de calidad y de eficiencia productiva. Sin embargo, el argumento de coste que sustenta la propuesta es erróneo porque se basa en la comparación del coste por persona de dos grupos heterogéneos, los mutualistas funcionarios que eligen una aseguradora privada y los asegurados del INSS. El pool de riesgos de ambos grupos no es comparable. Además de que el colectivo de funcionarios es (posiblemente) más sano que la población general, hay un sesgo de selección determinante de la diferencia de costes. Cuando un mutualista asegurado en compañía privada recibe un diagnóstico de enfermedad grave y costosa -cáncer, necesidad de trasplante, enfermedad autoinmune sistémica-, es probable que decida cambiar al INSS. Las compañías aseguradoras privadas pueden emitir mensajes o señales sobre la calidad de su atención a procesos graves y costosos para hacer descremado, seleccionando activamente por riesgo. Si los malos riesgos terminan en el INSS y los sanos en las aseguradoras privadas, acabaríamos en una asistencia sanitaria dual con pérdida de calidad a largo plazo de la red pública, que no podría mantener estándares de servicio y de calidad porque la composición de su cartera de asegurados estaría más y más escorada hacia los casos complejos. La dinámica de ese modelo llevaría a la desaparición paulatina de la red pública, salvo para riesgos catastróficos, que requerirían de financiación ad hoc. En otras palabras, estaríamos convergiendo hacia la latinoamericanización de la sanidad. La idea es que el hospital sea el proveedor del médico de familia y no al revés.

Lamentablemente, y a pesar de la Ley de Transparencia, MUFACE es un agujero negro. No hay datos de registros públicos poblacionales que permitan comparar costes ajustados por riesgo, ni valorar la intensidad de la selección por riesgo. Afortunadamente, tenemos algunas “pistas” o indicios. En la última década (2007-2017) el porcentaje de asegurados MUFACE que eligen una entidad privada ha ido cayendo de forma continuada desde el 85% al 80%. Este hecho es compatible con la hipótesis de selección por riesgo, ya que el colectivo asegurado ha ido cambiando de composición. El porcentaje de mutualistas titulares jubilados casi se duplicó de 2007 a 2017 (de 18.2% a 34.1%). En 2007, el porcentaje de mutualistas, titulares o beneficiarios, mayores (titular jubilado y beneficiario “padre/madre” o “suegro/suegra”) era el 11.5% y en 2017 el 22.5%. Por otra parte, una comparación de las distribuciones de gasto sanitario individual del colectivo mutualista asegurado en compañías privadas (obtenido a partir de las memorias de UNESPA y de MUFACE) y de la población general cubierta por el INSS en un departamento de salud de la comunidad valenciana de provisión privada ( “modelo Alzira”) es suficientemente ilustrativa: el 75% de los mutualistas gastan menos de 500€ anuales frente al 61% de la población general; solo el 2% de los mutualistas tienen “gastos catastróficos” por encima de 6.000€ anuales, frente al 10% de la población general.

A modo de conclusión: más transparencia

España es un rico laboratorio de experiencias en organización y gestión de la sanidad, esta es una de las grandes fortalezas de un sistema tan descentralizado. Para aprender de ellas, es preciso evaluarlas con rigor, lo cual requiere acceso a datos y trasparencia de gestión. Porque no evaluar es un despilfarro, la primera ineficiencia.

Por tanto, el corolario principal de esta entrada es “Contra la demagogia, Ciencia”, y que hacer accesibles los datos que permitan evaluar las experiencias de reforma sanitarias es una obligación del servidor público.

No hay comentarios:

Publicar un comentario