La evolución y los determinantes de la desigualdad de la riqueza están en el centro del debate académico y político en la actualidad. Este interés se debe, en primer lugar, al incremento del peso de la riqueza en relación a la renta nacional en los países avanzados en las últimas cuatro décadas (Piketty y Zucman [2014]). En segundo lugar, los niveles de concentración de la riqueza han divergido en el mismo periodo, creciendo por ejemplo mucho más rápido en EE.UU. que en Europa continental (World Inequality Report [2018]).

Las interacciones entre la evolución de la riqueza agregada y su distribución cobran especial importancia durante ciclos de auge y contracción de activos. Los niveles de riqueza y su composición pueden cambiar de manera más notable a lo largo de la distribución—ya sea de forma mecánica a través de cambios en el precio de los activos, por variaciones en las tasas de ahorro, o una combinación de ambas—y como consecuencia, las tendencias en la concentración de la riqueza pueden revertirse. Dado que cambios en la distribución de la riqueza pueden tener un efecto sobre la evolución de agregados económicos como el consumo (Carroll et al. [2014], Fisher et al. [2019]), entender los determinantes de la desigualdad de la riqueza en diferentes puntos del ciclo económico es de especial interés. Dichas interacciones son aún más relevantes durante ciclos inmobiliarios. Las propiedades inmobiliarias son los activos más importantes en la cartera de los hogares y constituyen el grueso de la tasa de retorno de la economía (Jordà et al. [2019]). Asimismo, el reciente crecimiento en el peso de la riqueza en relación a la renta nacional se debe principalmente al incremento en el valor de dichos activos (Piketty y Zucman [2014]).

En mi Job Market Paper trato de arrojar luz a estas cuestiones analizando las implicaciones de los ciclos inmobiliarios en la distribución de la riqueza. Mi análisis se centra en el caso español, un laboratorio ideal puesto que el país ha experimentado dos auges (1985-1991, 1998-2007) y contracciones (1992-1995, 2008-2014) inmobiliarias en las últimas cuatro décadas. Para poder llevar a cabo el análisis, reconstruyo la distribución de la riqueza de los hogares desde 1984 hasta 2015 combinando micro datos de los declarantes del IRPF, encuestas de hogares (Encuesta Financiera de las Familias, Encuesta de Presupuestos Familiares), cuentas nacionales, cuentas financieras y series de activos no financieros. Las nuevas series cubren el total de la distribución por tipo de activo, son consistentes con los agregados de riqueza del Sistema de Cuentas Nacionales y por lo tanto, constituyen una base idónea para analizar las interacciones entre ciclos inmobiliarios y la distribución de la riqueza total de los hogares.

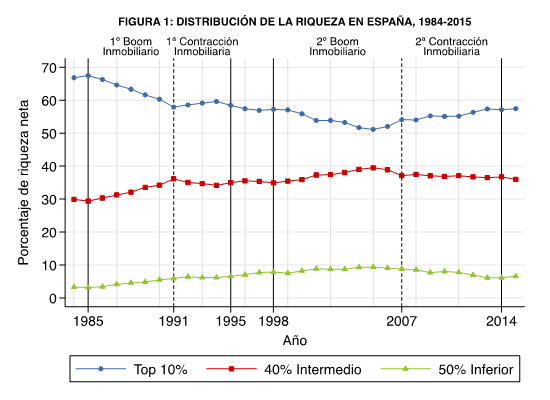

El primer resultado del trabajo es que el porcentaje de riqueza en manos del 10% más rico cae durante booms inmobiliarios—en beneficio del 50% más pobre y aún más de la clase media (el 40% intermedio)— mientras que la tendencia decreciente se revierte durante contracciones inmobiliarias (Figura 1). Haciendo uso de las series de Saez y Zucman [2016] y Garbinti et al. [2018], también muestro que estas dinámicas aplican al reciente ciclo inmobiliario en EE.UU. y Francia, respectivamente.

Las semejanzas se deben principalmente a que la composición de la riqueza de los individuos a lo largo de la distribución es similar entre países. La Figura 2 muestra la composición de la cartera de los españoles por percentil de riqueza en el año 2015. En España, al igual que en Francia y EE.UU., los deciles más bajos poseen efectivo y depósitos, mientras que la vivienda habitual es el principal activo de la clase media. Conforme nos movemos hacia el decil más rico, la importancia de los activos procedentes del negocio de los autónomos, las segundas residencias y las propiedades en alquiler empiezan a cobrar una mayor relevancia, y las acciones gradualmente se convierten en el activo más importante.

Para poder analizar si las dinámicas que observamos en la distribución son puramente mecánicas—por diferencias en el valor de los activos—o por otras fuerzas, desarrollo una nueva ecuación de transición sobre acumulación de la riqueza por tipo de activo. Esta ecuación es una extension de la descomposición estándar de la acumulación de la riqueza total usada por Saez y Zucman [2016] en la que las tres fuerzas que determinan las dinámicas en la distribución de la riqueza son las rentas del trabajo, las tasas de ahorro y las tasas de retorno, siendo estas últimas la suma del flujo generado por el activo y su ganancia o pérdida de valor. La novedad de esta ecuación es que permite descomponer la composición del ahorro por tipo de activo, y así entender mejor las dinámicas del ahorro a lo largo del ciclo.

Para poder analizar si las dinámicas que observamos en la distribución son puramente mecánicas—por diferencias en el valor de los activos—o por otras fuerzas, desarrollo una nueva ecuación de transición sobre acumulación de la riqueza por tipo de activo. Esta ecuación es una extension de la descomposición estándar de la acumulación de la riqueza total usada por Saez y Zucman [2016] en la que las tres fuerzas que determinan las dinámicas en la distribución de la riqueza son las rentas del trabajo, las tasas de ahorro y las tasas de retorno, siendo estas últimas la suma del flujo generado por el activo y su ganancia o pérdida de valor. La novedad de esta ecuación es que permite descomponer la composición del ahorro por tipo de activo, y así entender mejor las dinámicas del ahorro a lo largo del ciclo.

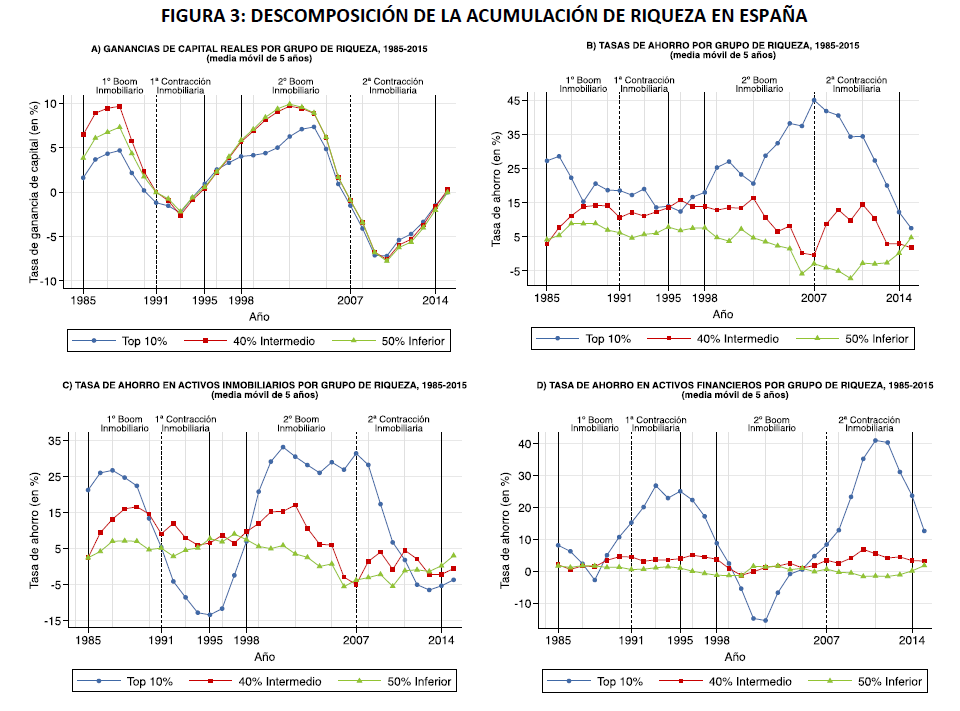

El segundo resultado del trabajo es que las diferencias en las ganancias de capital a lo largo de la distribución son el principal determinante de la caída en la concentración de la riqueza durante booms inmobiliarios, mientras que las diferencias en el comportamiento del ahorro son el factor fundamental tras las dinámicas en la distribución de la riqueza durante contracciones. La clase media y baja posee un porcentaje mayor de su cartera en activos inmobiliarios y, por lo tanto, se beneficia en mayor medida de los aumentos de valor de los activos inmobiliarios durante booms (Figura 3a). Sin embargo, las ganancias o pérdidas de valor no parecen explicar las dinámicas durante contracciones, puesto que estas convergen entre grupos de riqueza. Las tasas de ahorro, en cambio, aunque caen siguen siendo más altas para el 10% más rico durante contracciones, lo cual explica por qué la tendencia decreciente en su proporción de riqueza se revierte durante estos periodos (Figura 3b). Si se descompone la fracción de ahorro que se destina a cada tipo de activo por grupo de riqueza, se observa que el 10% más rico ahorra más en activos inmobiliarios durante booms que el resto de grupos, pero reduce su ahorro en este tipo de activos durante contracciones (Figura 3c). Parte de esa caída del ahorro en activos inmobiliarios la canalizan en activos financieros, lo cual les permite minimizar las pérdidas de valor de su cartera y aumentar el porcentaje de la riqueza total que poseen (Figura 3d). Estos mismos resultados los obtengo para Francia y EE.UU., por lo que las dinámicas que se observan para el caso de España parecen aplicar de manera general a ciclos inmobiliarios.

La clase media y baja no reajusta su cartera con la misma intensidad durante contracciones, por lo tanto, el porcentaje de riqueza que posee se ve reducido en beneficio de la clase alta. Esto se debe principalmente a que estos grupos presentan mayores fricciones a la hora de reajustar su cartera, puesto que están más endeudados y sus activos inmobiliarios son fundamentalmente bienes de consumo (p. ej. viviendas habituales), sujetos a unos mayores costes de liquidación (p. ej. costes de movilidad).

Estudios recientes han resaltado la importancia de las ganancias y pérdidas de capital como factor fundamental a la hora de explicar las dinámicas en la desigualdad de la riqueza (Fagereng et al. [2019], Kuhn et al. [2019]). Mi trabajo revela que las diferencias en los niveles y la composición del ahorro juegan también un papel fundamental a lo largo del ciclo. Estos resultados son de utilidad para la evaluación de los riesgos de los ciclos inmobiliarios, así como la mejora en el diseño de modelos y políticas macroeconómicas de estabilización.

No hay comentarios:

Publicar un comentario