Muchos periodistas y analistas han dicho que el BCE no bajó los tipos el pasado jueves. La razón es porque no cambió el tipo sobre los main refinancing operations (MRO). Sigue en el 0%. Main significa principal, sí, y era el principal antes de la crisis del 2008, pero desde que el BCE lleva a cabo fixed rate full allotment (barra total de liquidez a precio fijo) desde octubre de 2008, el tipo a muy corto plazo que más importa (EONIA) está muy cerca del tipo de depósito, y éste el BCE lo bajó a -50 puntos básicos el pasado jueves. Por esto, el Euribor, que a muchas familias (y también empresas) les importa, ha bajado últimamente.

Hemos tenido tipos de interés reales negativos antes, muchas veces, pero no nominales. No sólo los reales importan. Los nominales importan porque, por ejemplo, a los bancos les cuesta pasar tipos negativos nominales a sus depositantes (esa es la fricción), no tantos a los wholesale (mercado interbancario o a empresas) pero sí a pequeños ahorradores (retail depositors). Éstos p.ej. pueden poner su dinero en su casa mientras que no es fácil hacerlo con millones o billones de euros. Como comenté en un post anterior, los bancos pueden incrementar, e incrementan, las comisiones, pero todo tiene un límite (y más con la competencia de las fintech). Al mismo tiempo los tipos en el activo de la banca van bajando (he visto tipos de préstamos a empresas con elevado riesgo muy muy bajos, y hay más de 15 trillones de dólares en bonos con tipo nominal negativo –trillones americanos).

Por tanto, la política monetaria afecta de forma distinta a distintos agentes (banca vs. familias con hipotecas, especialmente a tipo variable) y también a países (más abajo).

Con tipos más bajos se espera que se consuma e invierta más ya que el coste de capital es más bajo. Y para que no sólo los tipos a corto bajen, el BCE añadió: compras de bonos a largo plazo, forward guidance (seguirán con estas políticas hasta que la inflación llegue al 2% y las expectativas de crecimiento mejoren), y TLTROs. Por cierto, es extraño el forward guidance cuando hay cambio en la dirección del BCE en 50 días.

Pero si la banca sufre con los tipos negativos, quizás no da mayor crédito y más barato, por lo que el BCE decidió también que no cobrará todos los depósitos en exceso de los bancos en el BCE, sólo una parte, por lo que el impacto negativo de los tipos negativos en los bancos será menor.

Otro fallo de los periodistas, pero también de casi todos los analistas, al menos de los que escriben en España, es que piensan que al ser más caro tener depósitos en el BCE, los bancos prestarán más. Los depósitos en exceso son una consecuencia directa del QE, y algún banco tiene que poner esos depósitos en el Eurosistema (es un sistema cerrado). Por tanto, se puede prestar muchísimo y tener muchos depósitos en el BCE en exceso –y si esto no ocurre es porque cuando la economía va mal, el crédito va mal, etc., entonces el BCE hace QE, y los depósitos en exceso suben (la causalidad es diferente).

También hay heterogeneidad en los efectos de la política monetaria a nivel de países, no sólo entre bancos y hogares endeudados. España tiene un nivel de deuda externa muy alta (estaba en el 100% de deuda externa neta, aunque ahora el nivel es algo menor). En cambio, Alemania es acreedora neta. Además, muchos alemanes invierten su dinero en depósitos, mientras aquí más en pisos (cuyo valor sube con política expansiva).

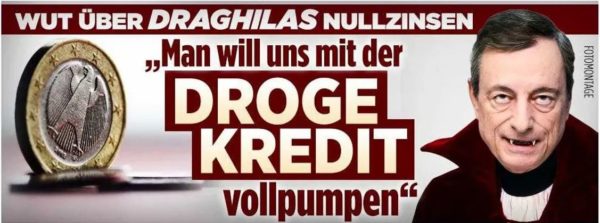

Todo esto implica que las decisiones del BCE pueden ser buenas para la zona euro en su conjunto, pero más para unos que para otros, mejor para España que para Alemania. Pero esto sólo sería si pensásemos en ahorradores/deudores (netos externos), pero Alemania está ya en crecimiento negativo y necesitan estímulos. Pero los diarios alemanes (como el Bild) no tienen una buena imagen del BCE, ni de Draghi, ni de los tipos de interés de castigo. Miren la foto de la entrada, el Bild sugiere que Dragui es el conde Drácula que chupa la sangre de los ahorradores alemanes! Como ya dije en otra entrada, incluso el anterior ministro de finanzas Wolfgang Schäuble culpó al BCE de la subida de Alternativ for Deutschland!!

No hay comentarios:

Publicar un comentario