Por José E. Boscá, Rafael Doménech y Javier Ferri

Las políticas macroprudenciales, de las que ya se ha hablado en este blog aquí y aquí, tienen a su disposición un conjunto de herramientas diseñadas para ayudar a estabilizar los ciclos financieros y tratar de evitar la acumulación de riesgos en las fases expansivas que puedan devenir en graves crisis económicas. Una de las herramientas más populares son los llamados colchones contracíclicos de capital bancario (CCyB por sus siglas en inglés). El Banco de España los define como un requisito de capital adicional exigido a todos los bancos durante las fases expansivas del ciclo crediticio. Estos colchones se añaden al requisito mínimo de capital sobre activos, que los acuerdos de Basilea han fijado en el 8%.

El Cuadro 1 ofrece un panorama de las políticas macroprudenciales implementadas en Europa. Los cuadraditos de distinto color indican las medidas que se han utilizado en los distintos países. Los de azul oscuro corresponden a los países que han echado mano de colchones de capital contracíclicos, distinguiendo entre la variación (en puntos porcentuales) anunciada y la efectivamente acometida. La diferencia entre ambas cifras se debe a que desde el momento del anuncio por parte de la autoridad macroprudencial las entidades bancarias tienen un tiempo de doce meses para ir ajustando la ratio efectiva al nuevo nivel exigido.

De la observación del Cuadro 1 se desprenden varios hechos. Primero, todos los países que han utilizado los colchones de capital contracíclicos los han complementado con otro tipo de medidas macroprudenciales (excepto Alemania). Segundo, el esfuerzo requerido a los bancos entre los países que han utilizado los colchones varía mucho en intensidad, entre el 0,25% de Luxemburgo y el 2,5% de Noruega. Tercero, la fila discretionary reasons muestra que, de todos los casos en los que se ha activado el colchón, sólo en Bélgica, Eslovaquia y Suecia la decisión ha estado justificada por algún tipo de regla, como el seguimiento del comportamiento de la ratio de crédito sobre el PIB, recomendada por el ESRB. En todos los demás casos la decisión parece haber sido mucho más discrecional. Cuarto y último, Grecia, Italia y España son los únicos países que no han activado todavía ningún tipo de política macroprudencial. En el caso de España, aunque el instrumento y la normativa existe, se ha considerado que las condiciones económicas no justifican su activación en estos momentos (debido básicamente a que el desapalancamiento continúa y a que la situación cíclica es neutral).

Cuadro 1. Panorama de las políticas macroprudenciales en Europa (a fecha noviembre de 2019)

Fuente: “The effects of countercyclical capital buffer on the Spanish economy” (Boscá, Cerqueira, Doménech, Ferri y Marcos, 2020).

El Cuadro 2 muestra el perfil temporal en la implementación de los colchones contracíclicos, proyectados hasta 2021. Lo interesante aquí es constatar el hecho de que no ha existido hasta la fecha evidencia de adelgazamiento del colchón una vez activado. Será interesante ver si la actual ralentización de la economía europea es suficiente para desactivar los colchones, toda vez que se permite que los bancos reaccionen a su reducción o eliminación de forma inmediata.

Cuadro 2. Perfil temporal en la aplicación del CCyB (a fecha Noviembre de 2019)

Fuente: “The effects of countercyclical capital buffer on the Spanish economy” (Boscá, Cerqueira, Doménech, Ferri y Marcos, 2020).

Como suele suceder con muchas medidas macroeconómicas, los colchones de capital contracícliclos se enfrentan a un dilema entre los beneficios que conlleva en términos de la reducción de riesgos sistémicos y el coste de reducción de la actividad económica al contraer el crédito y aumentar los spreads de tipos de interés. La medición de este dilema es una cuestión empírica que ha sido recientemente abordada por diferentes estudios. Por ejemplo, Cappelletti et al (2019) encuentran que los colchones de capital tienen efectos positivos en cuanto a reducir el riesgo en la cartera de activos de los bancos, con un efecto adverso moderado en la economía real, vía una reducción temporal en el crédito. Bedayo, Estrada y Saurina (2018) estudian los efectos del capital bancario en las expansiones y contracciones del crédito en España durante 150 años, concluyendo que un aumento del capital de la banca antes de las expansiones reduce el crecimiento del crédito en la fase alcista, pero lo aumenta en la fase de recesión. Por el contrario, un nivel bajo de capital antes de entrar en recesión tiene un impacto negativo acusado en el crédito. Aguilar et al (2019) estiman niveles de capital óptimo superiores al 15 por cien para el área euro. Si el nivel de capital óptimo hubiera estado presente entre 2012-2013 las tasas de default habrían sido menores y el crédito y el PIB superiores. Por su parte, Arnould, Pancaro y Żochowski (2020) estiman que existe una relación negativa entre la solvencia de los bancos y el coste de su financiación, aunque ésta no es lineal, y existe un umbral alrededor del 11 por cien para el que aumentos en la ratio de capital (CET1) se asocia con aumentos en el interés que los bancos pagan por financiarse en los mercados.

Más en general, la existencia de dicho dilema obliga a disponer de mejor información sobre los indicadores que deben dar lugar a la activación de los colchones contracíclicos y el grado de respuesta de la ratio de capital bancario sobre activos a dichos indicadores. Wezel (2019) incide en la relevancia de calibrar adecuadamente el tamaño de los CCyB dependiendo (entre otros aspectos) de la longitud de los ciclos financieros. Por su parte, Muñoz (2019) constata que el sistema bancario europeo muestra una preferencia muy fuerte por suavizar los dividendos a lo largo del ciclo, lo que explica que los bancos prefieran ajustar los aumentos regulatorios en el capital reduciendo activos (frente a aumentar beneficios no distribuidos). En base a esta evidencia el autor propone una regla complementaria a los requisitos de capital para hacer los beneficios distribuidos más procíclicos.

Nuestros propios resultados preliminares de un trabajo en curso apuntan a que la capacidad de los colchones para estabilizar las fluctuaciones del crédito y de la actividad económica puede depender de forma importante tanto del indicador utilizado para su activación, como de la naturaleza de los shocks que afectan a la economía. En el Cuadro 3 se muestra en columnas la reducción porcentual de la desviación típica del PIB y del crédito dependiendo de si el colchón se activa a partir de la desviación de la brecha del PIB (regla en output), si lo hace a partir del gap de crédito (regla en crédito), o si se responde a las desviaciones del precio de la vivienda sobre su tendencia (regla en el precio de la vivienda). Las cifras proceden de simulaciones realizadas con un modelo de equilibrio general que incorpora un sector bancario y múltiples perturbaciones, cuya volatilidad y persistencia se han estimado con datos de la economía española.

Como se observa en el Cuadro 3 la regla en output es, con diferencia, la que más contribuye a estabilizar el PIB en términos de volatilidad, con independencia del shock que reciba la economía. Sin embargo, su potencial en términos de reducción de las oscilaciones del crédito es relativamente reducido comparado con otras reglas macroprudenciales. En cambio, las reglas en crédito y en el precio de la vivienda reducen significativamente la volatilidad del crédito sin afectar apenas a la volatilidad del PIB. La principal diferencia de una regla en crédito sobre otra basada en la dinámica del precio de la vivienda es que los efectos de la primera son menos sensibles al tipo de shock que recibe la economía.

Cuadro 3. Efectos sobre la volatilidad del PIB y del crédito de distintas reglas de implementación del CCyB (%)

Fuente: “The effects of countercyclical capital buffer on the Spanish economy” (Boscá, Cerqueira, Doménech, Ferri y Marcos, 2020).

Basados en los resultados anteriores, llevamos a cabo unos ejercicios contrafactuales. En particular, nos hacemos la siguiente pregunta: ¿qué habría sucedido con el PIB y con el crédito si, con la misma estimación de los shocks que han afectado a la economía española en el pasado, se hubiera implementado una regla macroprudencial en el capital bancario que respondiera tanto a las desviaciones del crédito como al output gap? Para ello suponemos parámetros de reacción ‘prudentes’. En particular, imponemos que, por cada punto de desviación del PIB sobre su tendencia, o por cada dos puntos de desviación del crédito sobre su tendencia, la ratio de capital ha de variar 0.25 puntos. Dicha regla establece además simetría y continuidad en la variación del colchón de capital. Un supuesto importante en este ejercicio es que el regulador tiene la información ex post sobre la brecha de producción y de crédito que ahora observamos al analizar la evidencia de las últimas décadas, de manera que la activación y cuantía de los colchones contracíclicos de capital bancario seguramente habría sido bastante distinta con la información en tiempo real de las variables sobre las que se basan estas decisiones. Utilizar la información realmente disponible en cada trimestre es un ejercicio que tenemos previsto realizar en algún momento futuro.

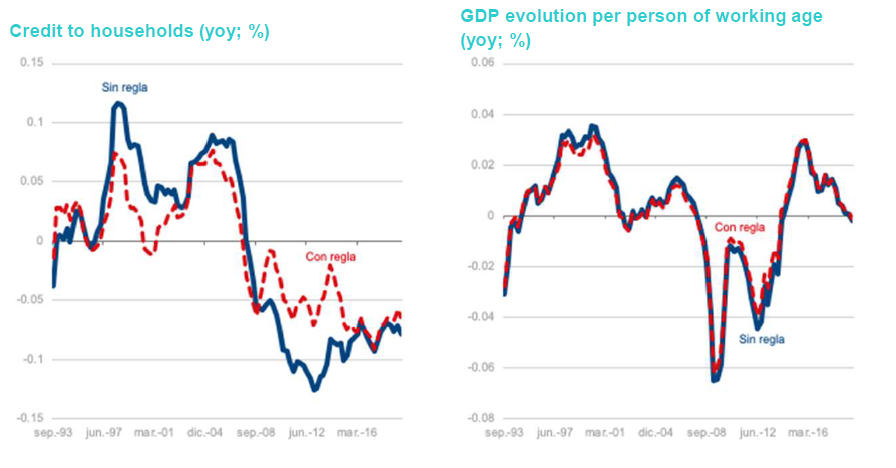

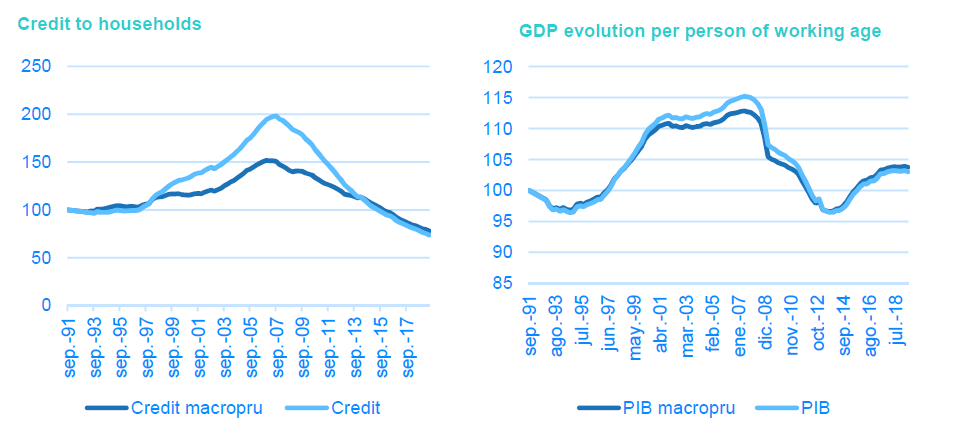

El Gráfico 1 representa el efecto de dicha regla sobre la tasa de crecimiento del crédito y el PIB (por población en edad de trabajar), mientras que el Gráfico 2 ofrece la imagen de la evolución del nivel de ambas variables (normalizada a 100 en 1991).

Gráfico 1. Cambios en la tasa de crecimiento del crédito y del PIB con y sin una regla de implementación de CCyB

Fuente: “The effects of countercyclical capital buffer on the Spanish economy” (Boscá, Cerqueira, Doménech, Ferri y Marcos, 2020).

Gráfico 2. Cambios en el nivel del crédito y del PIB con y sin una regla de implementación de CCyB

Fuente: “The effects of countercyclical capital buffer on the Spanish economy” (Boscá, Cerqueira, Doménech, Ferri y Marcos, 2020).

El ejercicio contrafactual muestra que dicha regla habría suavizado el ciclo del crédito reduciendo en 5 puntos porcentuales su tasa de crecimiento durante la fase expansiva y mitigando la caída de la tasa de crecimiento entre 6 y 7 puntos porcentuales durante la crisis. El efecto sobre el PIB habría sido mucho más modesto, con tasas de crecimiento 0.3 puntos porcentuales en media mayores durante la crisis. En el pico de 2007, el crédito y el output habrían sido un 24 por cien y un 2 por cien menores. Sin embargo, desde el valle de 2013, el PIB anual habría sido un 0.5 por ciento superior en media, mientras que el crédito se habría mantenido un 3 por cien más elevado.

En resumen, en esta entrada hemos querido mostrar que los colchones contracíclicos de capital pueden jugar un papel estabilizador relevante del ciclo del crédito, con efectos positivos sobre la reducción de riesgos sistémicos. Su implementación, no obstante, ha de diseñarse con cuidado para que sean efectivos y minimizar la aparición de efectos colaterales no deseados.

No hay comentarios:

Publicar un comentario